华联控股(000036)涨停原因与市场影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

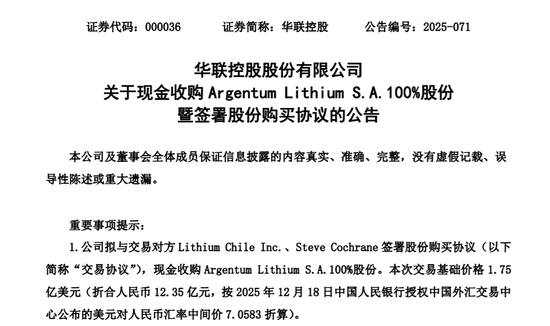

华联控股(000036)2025年12月23日涨停,核心驱动因素是公司于12月22日晚间发布的收购阿根廷Arizaro锂盐湖项目的公告[2][3][4]。该项目位于南美洲“锂三角”核心区域,总面积约205平方公里,为全球最大的未开发锂盐湖之一,预计投产后将生产电池级碳酸锂,用于新能源汽车电池制造[3][5]。

从价格与成交量表现来看,12月23日华联控股开盘即涨停,收盘价6.13元,涨幅10.05%[6]。此前三个交易日(12月19日、22日、23日)累计涨幅达20.74%,触发股票交易异常波动[7]。当日成交量为21.17万手,虽较前一交易日(12月22日199.19万手)有所下降,但仍保持活跃[6]。

市场情绪方面,公司跨界进军新能源锂资源领域的战略转型,结合新能源汽车产业持续增长下锂资源的旺盛需求,引发投资者积极预期[3][4]。同时,盐湖提锂板块整体活跃也为股价提供了联动支撑[8]。

- 战略转型的市场反响:华联控股传统房地产业务面临增长瓶颈,此次跨界收购锂盐湖资产,是公司向高成长新能源领域转型的重要举措。市场对其转型预期的积极反应,反映了当前A股市场对新能源锂资源赛道的高度关注。

- 板块联动效应:盐湖提锂板块的整体活跃,放大了华联控股收购事件的市场影响。这表明在热点板块效应下,单个公司的重大事项容易引发股价的剧烈波动。

- 风险与机遇并存:尽管收购事件带来短期股价上涨,但公司在异常波动公告中提醒投资者,收购事项存在矿权权属、资源储量、锂价波动、跨境经营等多种不确定性[7]。此外,公司房地产业务仍有26.4亿元库存的去化压力[4],收购带来的资金压力也值得关注。

- 新能源汽车产业持续增长,锂资源需求长期旺盛,公司转型锂资源开发有望打开新的增长空间。

- 收购项目位于“锂三角”核心区域,具有较大的资源潜力,若项目顺利推进,可能为公司带来丰厚收益。

- 转型风险:公司缺乏锂资源开发的成熟经验,跨界经营可能导致投资效果不达预期[2][3]。

- 资金压力:收购价款约12.35亿元,占公司最近一期经审计净资产的24.31%,可能对公司现金流造成压力[2][7]。

- 外部风险:碳酸锂价格波动剧烈(2022-2025年价格大幅波动),阿根廷的政策风险也可能影响项目收益[3][5]。

- 房地产库存压力:截至2025年9月末,公司房地产存货余额26.4亿元,去化压力仍存[4]。

华联控股(000036)2025年12月23日涨停主要受收购阿根廷锂盐湖项目的事件驱动,市场对公司战略转型至新能源锂资源领域的预期推动股价上涨。短期来看,股价受事件驱动和板块联动保持强势,但收购事项存在多重不确定性,且公司面临房地产业务去化压力和资金压力。投资者应关注收购事项的进展、碳酸锂价格走势以及公司后续融资计划等关键因素,谨慎评估投资风险与机遇。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。