网易核心高管变动对游戏业务长期战略与增长可持续性的影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

根据最新财务数据,网易当前市值达

- 渐进式继任安排:接任者胡志鹏已于2025年3月升任执行副总裁,与丁迎峰平级,并开始频繁出席财报会议,代表游戏业务对外发声[2][3]。这表明网易已为权力交接进行了至少9个月的布局。

- 保留顾问角色:丁迎峰退休后将担任公司顾问,这意味着他的经验和人脉仍可被调用,为战略平滑过渡提供保障[1][2]。

- 双事业群架构:网易游戏业务主要由互娱事业群(丁迎峰)和雷火事业群(胡志鹏)构成。胡志鹏接任后,两大事业群可能面临整合或明确分工,这对战略统一性既是挑战也是机遇。

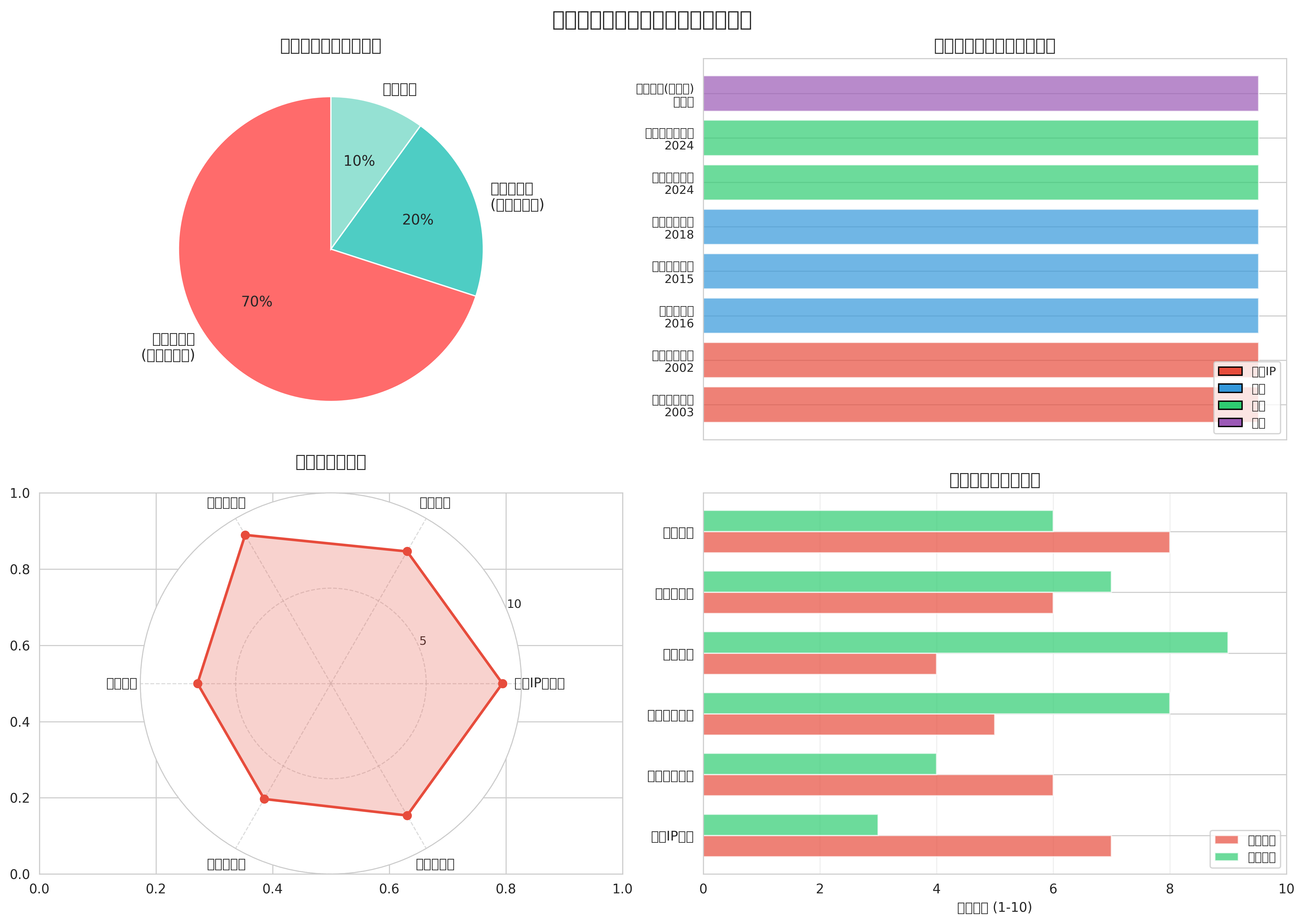

- 互娱事业群(丁迎峰负责)贡献约**70%**的游戏收入,核心产品包括《梦幻西游》《大话西游》《阴阳师》《率土之滨》《第五人格》等[1][4]。

- 雷火事业群(胡志鹏负责)贡献约20%,产品线包括《逆水寒》《永劫无间》等[3]。

- 《梦幻西游》(2003年上线)仍然是网易的营收支柱,2025年7月推出畅玩服后,PCU(最高同时在线)达到358万,创历史新高[1]。这证明了核心IP的强大生命力。

- 《漫威争锋》(2024年上线)首月用户超4000万,并获TGA最佳持续运营奖项提名,展现了国际化潜力[1][4]。

- 《燕云十六声》海外版首月玩家突破1500万,一度占据Steam畅销榜TOP2,好评率达89%[5]。

丁迎峰的退出可能加速网易从

网易财务状况稳健,

丁迎峰在任期间建立了完善的

- 《梦幻西游》《大话西游》等核心产品运营超过20年,用户基数庞大但增长空间有限。如何在保持稳定收入的同时推动创新,是对继任者的重大考验。

- 数据显示,《梦幻西游》玩家基数可能出现下滑,这对收入稳定性构成潜在威胁。

- 《漫威争锋》上线初期热度极高,但2025年2月平均玩家数较1月下降25.51%,玩家留存问题凸显[4]。

- 《燕云十六声》采用大DAU、低ARPU模式,不卖数值,靠外观和月卡盈利,但存在"观光团"较多、优化不足等问题[4]。

- 这暴露出网易在新品长线运营能力上的短板,需要持续改进。

- 网易CEO丁磊表示,希望网易游戏业务未来海外市场营收占比达到40%-50%[6]。目前这一比例尚有较大提升空间。

- 虽然有《燕云十六声》《漫威争锋》的成功案例,但国际化仍处于早期阶段,需要持续的本地化运营能力。

胡志鹏接任后,可能推动互娱与雷火两大事业群的

- 研发能力的共享与复用

- 发行渠道的统一优化

- 人才流动的机制化

胡志鹏在雷火事业群的多元化探索(如《永劫无间》的竞技化、《逆水寒》的MMO+AI融合)可能被推广到全公司层面,加速网易从

胡志鹏亲自担任制作人的**《归唐》**(单机ARPG)已秘密研发数年,PV播放量接近600万,展现对标3A水准的决心[3]。这标志着网易在单机领域的重要布局,可能成为新的增长点。

基于以上分析,我对网易游戏业务在高管变动后的连续性进行评估(满分10分):

| 评估维度 | 评分 | 说明 |

|---|---|---|

核心IP稳定性 |

9/10 | 《梦幻西游》等产品生命力强劲,畅玩服创新成功 |

新品管线 |

8/10 | 《漫威争锋》《燕云十六声》开局良好,但留存待观察 |

财务健康度 |

9/10 | 高利润率、强现金流,为业务调整提供支撑[0] |

人才储备 |

7/10 | 制作人制度完善,但缺乏丁迎峰级别的灵魂人物 |

战略延续性 |

7/10 | 胡志鹏已逐步接手,但双事业群整合存在不确定性 |

国际化能力 |

8/10 | 《燕云十六声》海外成功,但海外收入占比仍待提升[5] |

- 渐进式权力交接降低了战略突变风险

- 核心IP(梦幻西游)仍具强大盈利能力

- 新品(漫威争锋、燕云十六声)全球化潜力巨大

- 财务稳健,估值合理(P/E 17.22x)[0]

- 核心MMO产品用户基数下滑

- 新品长线运营能力待验证

- 双事业群整合的不确定性

- 市场竞争加剧(腾讯、米哈游等)

未来6-12个月,建议关注以下指标:

| 指标 | 当前值 | 关注阈值 |

|---|---|---|

| 游戏收入增长率 | +11.8% QoQ | 持续>10% |

| 海外收入占比 | 未披露 | 持续提升 |

| 核心IP MAU | 梦幻西游PCU 358万 | 保持稳定 |

| 新品留存率 | 漫威争锋月留存未披露 | >60% |

| 市场表现 | 股价$138.07 | 突破$159.55阻力位 |

- 短期(3-6个月):持有或逢低买入,关注财报会议中胡志鹏的战略表述

- 中期(6-12个月):观察新品留存数据,评估长线运营能力

- 长期(12个月以上):关注海外收入占比和单机游戏布局

- 加速双事业群整合,提升研发与运营效率

- 强化新品长线运营能力,降低用户流失

- 推动全球化战略落地,提升海外收入占比

- 继续投入AI等新技术,提升游戏体验

丁迎峰的退休标志着网易游戏业务进入

- 稳健的权力交接安排:胡志鹏已接手9个月,过渡平稳

- 强大的业务基础:核心IP强劲,新品开局良好,财务健康

- 完善的制度保障:制作人制度和孵化器文化降低了个人依赖

然而,

- 核心MMO产品的老化与用户基数下滑

- 新品长线运营能力待提升

- 全球化战略执行力需加强

- 双事业群整合的复杂性

综合判断,网易游戏业务的增长可持续性

投资者应密切关注未来几个季度的财报数据和业务指标,特别是新品的留存数据、海外收入占比以及胡志鹏的战略执行效果。从估值角度看,当前P/E 17.22x、ROE 24.25%的水平[0],为风险承受能力较强的投资者提供了

[0] 金灵API数据(财务数据、股价信息、分析师评级)

[1] 竞核 - “刚刚,网易突然官宣游戏业务高管丁迎峰退休” (https://www.cgames.com/contents/2/9988.html)

[2] IT之家 - “网易游戏元老丁迎峰宣布退休:在职23年,一手打造出《梦幻西游》等经典IP” (https://www.ithome.com/0/908/404.htm)

[3] GameNews - “雷火老大胡志鹏亲任制作人!悟空’画下的大饼’,网易吃定了” (https://gamenewstc.com)

[4] GameNews - “热闹了大半年,网易转攻为守、又到’生死关’?” (https://gamenewstc.com)

[5] 21财经 - “从《原神》到《黑神话:悟空》,中国游戏出海进阶之路” (https://www.21jingji.com/article/20251224/herald/85a58846ffac3e2cdd81709bdf66bad9.html)

[6] IT之家相关报道 - “丁磊:希望网易游戏业务未来海外市场营收占比达到40%-50%”

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。