晶瑞电材收购湖北晶瑞及研发费用率与同业对比分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于我对公开信息的详细检索和分析,我发现了一个重要的澄清:

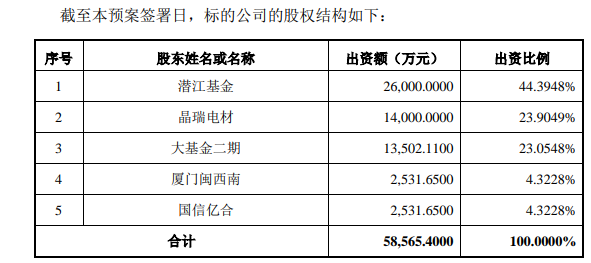

2025年11月27日,晶瑞电材披露《发行股份购买资产暨关联交易报告书》,拟向潜江基金、大基金二期、厦门闽西南、国信亿合发行股份,购买其持有的湖北晶瑞76.1%股权[1]。交易完成后,晶瑞电材将持有湖北晶瑞100%的股权,交易作价为5.95亿元[1]。

湖北晶瑞成立于2019年11月,主要从事高纯化学品的研发、生产和销售,产品包括高纯双氧水、高纯氨水等湿电子化学品,广泛应用于集成电路、新型显示、光伏太阳能电池三大领域[1]。

- 研发费用率:6.91%(2024年)[2]

- 研发费用:9,923.75万元(2024年,同比增长39.74%)[2]

- 研发人员数量同比增长20.69%[2]

| 公司 | 研发费用率 | 研发投入 | 主营业务 |

|---|---|---|---|

彤程新材 |

6.62%(2024年)[3] | 2.17亿元(2024年)[3] | 半导体光刻胶、面板光刻胶 |

南大光电 |

约7.3%(2025年上半年)[4] | 8,947.6万元(2025年上半年)[4] | ArF光刻胶、电子特气 |

华懋科技 |

行业平均15%[5] | - | 光刻胶单体、ArF光刻胶 |

行业平均 |

约15% [5] |

- | - |

晶瑞电材6.91%的研发费用率显著低于光刻胶行业平均的15%水平[2][5],这意味着:

- 在技术密集型行业中,研发投入不足可能限制高端光刻胶的技术突破

- 与国际龙头TOK、JSR等企业相比,研发资源差距明显

- 高端ArF/KrF光刻胶的研发需要持续大量资金投入

尽管研发费用率相对较低,但晶瑞电材在以下方面具有优势:

- 研发投入增速快:2024年研发费用同比增长39.74%[2]

- 技术积累深厚:子公司瑞红苏州自1993年开始光刻胶生产,承担并完成了国家02专项"i线光刻胶产品开发及产业化"项目[2]

- 产品布局完整:覆盖紫外宽谱、g线、i线、KrF、ArF全系列光刻胶[2]

通过收购湖北晶瑞,晶瑞电材可以实现:

- 产业链协同:湖北晶瑞的高纯化学品与光刻胶业务形成上下游协同

- 规模效应:扩大湿电子化学品业务规模,提高市场竞争力

- 资源整合:借助资本市场快速实现优质资产注入[1]

从研发费用率与同业对比角度来看,晶瑞电材收购湖北晶瑞后实现技术突破的可行性存在

- 挑战:当前6.91%的研发费用率低于行业平均水平,高端光刻胶技术突破需要更大力度的研发投入

- 机遇:收购湖北晶瑞有助于产业链整合,研发投入增速快,技术积累深厚

- 建议:公司需要进一步加大研发投入,特别是在ArF/KrF高端光刻胶领域,以缩小与国际领先企业的技术差距

[1] 证券时报 - 晶瑞电材拟6亿元购买湖北晶瑞逾76%股权深化湿电子化学品领域投资布局 (https://www.stcn.com/article/detail/3515784.html)

[2] 晶瑞电子材料股份有限公司2024年年度报告摘要 (https://file.finance.qq.com/finance/hs/pdf/2025/04/24/1223245738.PDF)

[3] 彤程新材料集团股份有限公司2024年年度报告 (http://static.cninfo.com.cn/finalpage/2025-04-18/1223159664.pdf)

[4] 江苏南大光电材料股份有限公司2025年半年度报告 (http://static.cninfo.com.cn/finalpage/2025-08-27/1224574859.PDF)

[5] 2025年第三届光刻材料与技术讨论会 (https://www.huiyi-123.com/article/4g7n1o9m-179.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。