小米业务边界扩张对估值模型重构的影响:价值创造与稀释的再评估

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

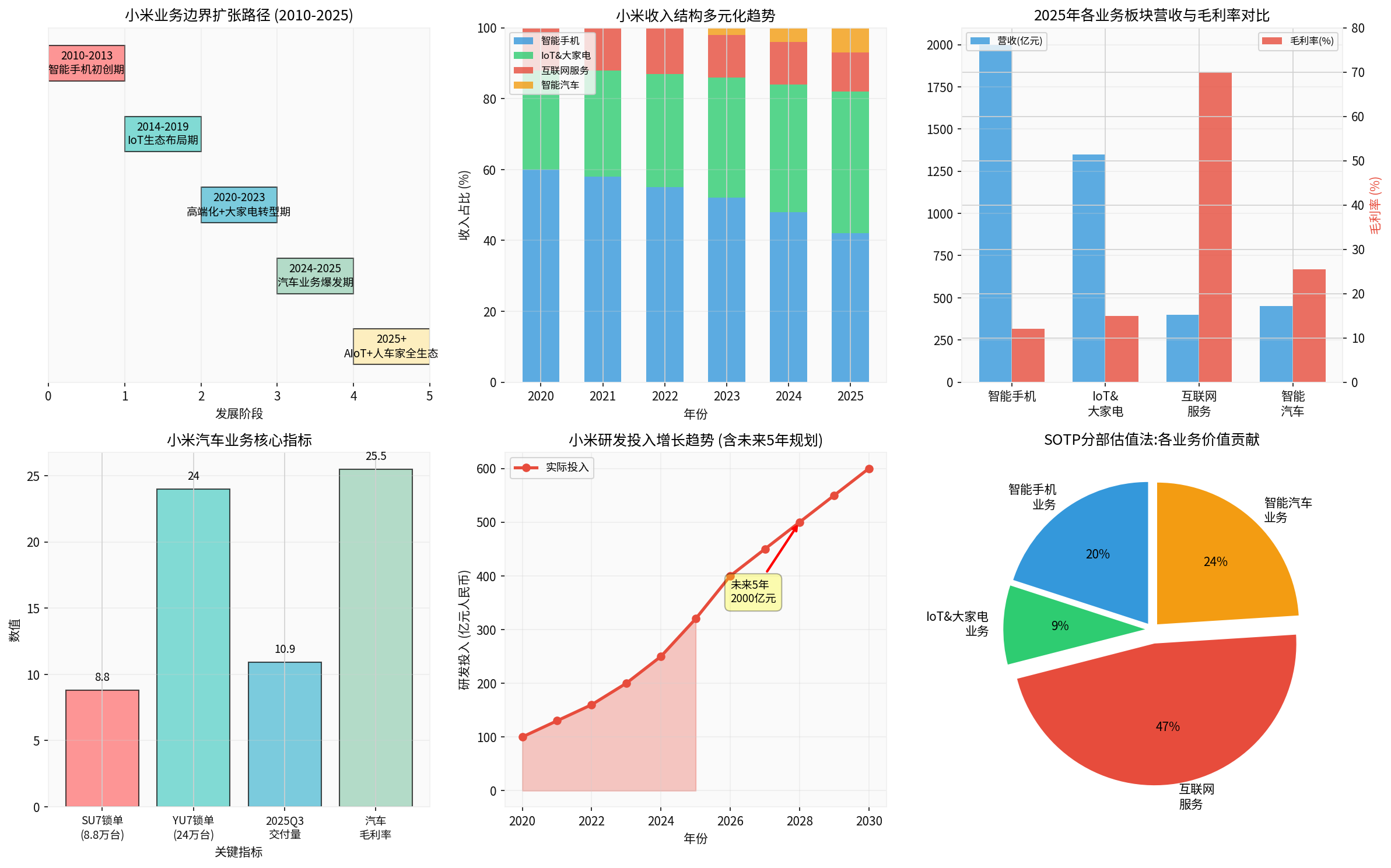

根据小米发展历程与公开信息,其业务边界扩张呈现清晰的五阶段路径:

- 核心聚焦智能手机,以“性价比+互联网模式”打破市场格局

- 为后续生态扩张积累用户基础与品牌认知

- 通过投资+生态链模式布局智能硬件与IoT

- 初步形成“手机+AIoT”双引擎战略雏形

- 手机高端化战略投入(累计研发投入超1000亿元)

- 自建家电工厂,大家电业务启动高端化与智能化升级

- 2024年3月SU7发布,2024年7月开启交付

- 2025年6月YU7发布18小时锁单突破24万台

- 2025年Q3汽车业务单季度交付10.9万辆、收入290亿元、毛利率25.5%,首次实现单季度经营盈利7亿元

- 2025年11月第50万辆整车下线,用时1年7个月刷新国内新能源纪录

- 发布自研3nm旗舰SoC“玄戒O1”,成为全球第四家、中国大陆首家具备3nm旗舰SoC自主研发设计能力的企业

- “人车家全生态”战略正式闭环,手机、汽车、大家电三大增长曲线齐头并进

2020-2025年,小米收入结构持续多元化(数据为基于公开信息与网络搜索的估算与趋势性判断,并非精确口径):

关键数据支撑(券商API与网络搜索):

- 2025年前三季度集团总收入3404亿元,同比增长32.5%

- 2025年前三季度IoT业务收入同比增长34.6%

- 2025年前三季度汽车业务营收约290亿元(Q3),并首次单季度盈利7亿元

- 2025年IoT+大家电业务营收预计超1350亿元,同比增速约30%(网络搜索语境)

| 业务板块 | 营收规模 | 同比增长 | 毛利率 | 价值特征 |

|---|---|---|---|---|

| 智能手机 | ~2000 | 中个位数增长 | ~12% | 现金牛,用户生态入口 |

| IoT&大家电 | ~1350 | +30% YoY | ~15% | 高增长、生态协同强 |

| 互联网服务 | ~400 | 双位数增长 | ~70% | 高毛利、生态价值变现 |

| 智能汽车 | ~450(年化口径) | 快速爬坡期 | 25.5%(Q3) | 高增长、战略级业务 |

注:以上为基于网络搜索信息与财报披露的趋势性汇总,非精确口径;汽车毛利率取自Q3披露。

从单一手机业务扩张为四轮驱动:

-

智能手机(CAGR约5%):在高度饱和的存量市场中实现逆势突破,1-11月国内销量排名第二,市占率16.82%,对国内TOP5品牌全部实现用户净流入,其中苹果换机用户超过450万(网络搜索)

-

IoT&大家电(CAGR约27%):2025年IoT+大家电业务营收预计超1350亿元,同比增长约30%(网络搜索语境),自建智能家电工厂投产,推动均价与毛利率同步提升

-

互联网服务(CAGR约12%):以约11%的收入占比贡献可观利润(高毛利~70%),是生态价值的关键变现渠道

-

智能汽车(高速爬坡,CAGR 200%+):2025年前三季度汽车业务营收同比暴涨199.2%,Q3首次盈利7亿元;YU7发布18小时锁单24万台;SU7/YU7交付节奏强劲

- 互联网服务以~70%毛利率贡献“生态溢价”

- 汽车业务Q3毛利率达25.5%,且已实现单季度盈利7亿元,证明盈利路径跑通

- IoT&大家电毛利率约15%,通过自建工厂与高端化持续改善

- 智能手机毛利率约12%,通过高端化与自研芯片稳步提升

综合效应:整体盈利能力正在从“硬件微利+服务变现”向“高毛利业务占比提升+硬件盈利改善”的方向优化。

截至2025年:

- MIUI月活用户(MAU)达7.42亿

- IoT连接设备超10.4亿台

- 全球AIoT开发者生态不断壮大

网络搜索引用显示,“‘人车家全生态’× AI”的智能有机体价值尚未被市场充分定价;生态闭环的战略价值远超单一产品的财务贡献。

- PE估值(当前20.25x):仅反映现有盈利,未对汽车等高增长业务进行充分前瞻定价,显著低估生态价值与成长期权

- DCF估值(显示公允价值约HK$21.00):对现金流波动、行业周期与资本开支节奏敏感,对高成长期业务较保守;基于历史5年平均的现金流参数难以充分捕捉汽车业务快速放量与生态变现加速

- PS估值:可体现成长性,但缺乏盈利质量与风险调整,容易过度乐观

基于网络搜索与公开资料,SOTP框架更能体现小米生态价值的分层构成:

| 业务板块 | 收入占比(估算) | 价值贡献占比(示例) | 估值倍数 |

|---|---|---|---|

| 互联网服务 | ~11% | ~47% | ~25× P/E |

| 智能汽车 | ~7% | ~24% | ~1.5× P/S(基于放量节奏) |

| 智能手机 | ~42% | ~20% | ~15× P/E |

| IoT&大家电 | ~40% | ~9% | ~15× P/E |

注:上表为基于网络搜索SOTP分析的示例性拆解,展示方法与量级,非正式估值结论。

- 互联网服务虽收入占比约11%,但在SOTP中价值贡献可达约47%(网络搜索示例),体现生态变现的高溢价

- 汽车业务价值占比可观(示例中约24%),反映市场对其放量节奏与生态协同的预期;随交付与盈利兑现,该板块权重有望提升

- 智能手机与IoT&大家电业务估值倍数相对稳定,作为现金流支撑

小米已构建起独特的“人车家全生态×AI”估值范式:

- 7.42亿MIUI月活、10.4亿IoT连接设备构成极难复制的生态基础

- 跨终端数据积累与场景联动能力,形成AI时代的独特护城河

- 自研3nm旗舰SoC、MiMo大模型、澎湃OS迭代,构成“芯片+OS+AI”三核驱动

- AI赋能硬件体验与生态变现,提升用户黏性与ARPU,带来非线性增长潜力

$$估值 = \sum(各业务板块SOTP) \times (1 + AI协同系数) \times (1 + 生态网络效应)$$

- 手机业务在存量市场中实现逆势突破,对国内TOP5品牌全部净流入,苹果换机用户超450万(网络搜索)

- 汽车业务凭借互联网式产品思维与流量打法,18小时锁单24万台,成为真正挑战Model Y的国产SUV;Q3毛利率25.5%且首次盈利,证明“销量+价格+利润”可以兼得

- 2025年研发投入约320-330亿元,研发人员增至24871人

- 2026-2030年计划研发投入2000亿元,聚焦芯片、OS、AI

- 汽车与芯片“同时供家里两个孩子上大学”,但研发效率与执行速度在行业领先(网络搜索语境)

- openvela合作伙伴突破100家,赋能1500+品类、1.6亿台设备

- CarIoT开放品类超30种,与比亚迪、广汽丰田等4家车企深度合作

- 生态闭环从概念走向落地,形成不可逆的竞争壁垒

- 多场景覆盖延长用户生命周期,降低获客成本

- 交叉销售与场景联动提升ARPU与复购率

- 自研3nm SoC补齐高端化短板,形成成本与体验优势

- MiMo大模型完成多模态矩阵布局,在推理效率与成本上形成竞争力

- 汽车业务6个季度跨越盈利门槛,速度刷新中国新势力纪录

- 2025年Q3汽车业务单季度营收290亿元、毛利率25.5%、经营利润7亿元,证明规模化盈利可行

- 单一产品依赖,抗周期能力弱

- 缺乏生态变现,硬件毛利率持续承压

- 估值受行业周期主导,PE普遍10-15x

- 互联网服务SOTP价值占比高(示例约47%),抬升整体估值中枢

- 汽车业务放量与盈利兑现,有望带动估值倍数重构

- 生态协同与AI赋能,支撑长期溢价

| 维度 | 传统视角 | 新估值框架 |

|---|---|---|

| 核心价值驱动 | 硬件销量 | 生态网络效应 |

| 关键估值指标 | PE/PS | SOTP + AI协同系数 |

| 增长来源 | 单一产品 | 多元增长引擎 |

| 竞争壁垒 | 成本优势 | 生态闭环+AI能力 |

基于网络搜索中的SOTP示例(互联网服务价值贡献约47%,EV板块约24%):

- 价值创造:互联网服务凭借高毛利与生态变现,在SOTP中占据近半价值;汽车业务虽收入占比不大,但放量与盈利兑现支撑约1/4价值,反映市场对汽车与生态的溢价认知

- 风险分散:智能手机、IoT、汽车、互联网服务四轮驱动,平滑单一业务波动;汽车与IoT的快速增长对冲手机业务的周期性

- 增长韧性:汽车CAGR 200%+(爬坡期)、IoT&大家电CAGR约27%、互联网服务双位数增长,多曲线接力

- 生态溢价:“人车家全生态×AI”的组合,带来跨终端协同与非线性成长潜力

- 随着二期工厂产能爬坡与车型迭代(SU7、YU7、SU7 Ultra),毛利率维持高位,规模效应进一步摊薄前期研发与工厂投入

- 对估值权重有望持续提升,拉动整体估值倍数上行

- AI赋能场景联动与个性化服务,提升广告、游戏、金融等变现效率

- 汽车与家电场景带来新的服务入口与变现机会

- 跨终端数据积累提升AI模型能力与服务精准度

- 用户黏性与ARPU提升,生态护城河进一步加固

- 2026-2030年2000亿元研发投入,聚焦芯片、OS、AI三大赛道

- 自研SoC量产落地与迭代,构筑长期技术护城河

- 手机出货量、汽车交付量、季度财务波动

- 同业竞争与行业周期性担忧

- “人车家全生态”战略闭环,带来跨场景协同与生态网络效应

- AI驱动下的用户体验与变现效率跃迁

- 多元化增长引擎接力与盈利结构优化

网络搜索指出:当前市场对小米的认知仍停留在“旧地图”,过度关注短期指标,而生态协同在AI时代的巨大潜力未被充分定价,形成“估值盲点”。

- 汽车行业竞争加剧:特斯拉、BBA、新势力等对手激烈竞争,毛利率与交付节奏存在波动

- 研发投入的不确定性:2000亿元研发投入周期长,商业化节奏存在不确定性

- 宏观经济波动:消费电子与汽车需求对宏观敏感

- 供应链风险:地缘政治、芯片供应等外部因素

- 汽车业务2026-2027年持续盈利并保持交付增长

- 互联网服务ARPU稳步提升,生态变现效率增强

- 手机高端化趋势延续,毛利率稳中有升

- 研发投入如期转化为技术壁垒与产品竞争力

- 关注SOTP框架下的分部价值提升,尤其是汽车业务与互联网服务的权重上升

- 重视“生态价值×AI”的长期成长空间,容忍短期波动

- 重点跟踪汽车业务放量与盈利兑现节奏

- 关注AI技术落地与生态协同的商业化进展

- 等待汽车业务盈利进一步确认(连续季度盈利)

- 评估宏观环境对消费与汽车需求的影响

[0] 金灵API数据 (小米公司概况、实时报价、财务分析、DCF估值、股价表现)

[1] 东方财富网 - 回顾2025,小米仍是最具增长潜力的中国科技公司之一 (https://caifuhao.eastmoney.com/news/20251226093327853955760)

[2] 网易 - 盘点2025|小米的成功,在红黑之间横跳 (https://www.163.com/dy/article/KHHO9IOG052782VM.html)

[3] 新浪财经 - 小米集团2025年前三季度营收3404亿元同比增长32.5% (https://finance.sina.com.cn/tech/roll/2025-12-17/doc-inhcavhm7552800.shtml)

[4] 时代周报 - 巨头激战“人车家”:小米未来5年投2000亿元!华为、比亚迪等跨界入局 (https://news.qq.com/rain/a/20251217A06WEG00)

[5] 网易 - 年度投资复盘:当小米「人车家全生态」遇到AI新起点 (https://www.163.com/dy/article/KHPCSS9205394MBC.html)

[6] LinkedIn - Xiaomi Corporation Sum-of-the-Parts (SOTP) Valuation Analysis (https://www.linkedin.com/pulse/xiaomi-corporation-sum-of-the-parts-sotp-valuation-analysis-zeng-wd9rc)

[7] 新浪财经 - 国产手机携手徕卡影像再升级,高端化路径向上加码突破 (https://finance.sina.com.cn/tech/roll/2025-12-26/doc-inheaqmt2881141.shtml)

[8] 36氪 - 雷军:2025,迎接风暴 (https://m.36kr.com/p/3604845942670594)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。