有色金属板块大涨背景下江西铜业估值修复空间分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

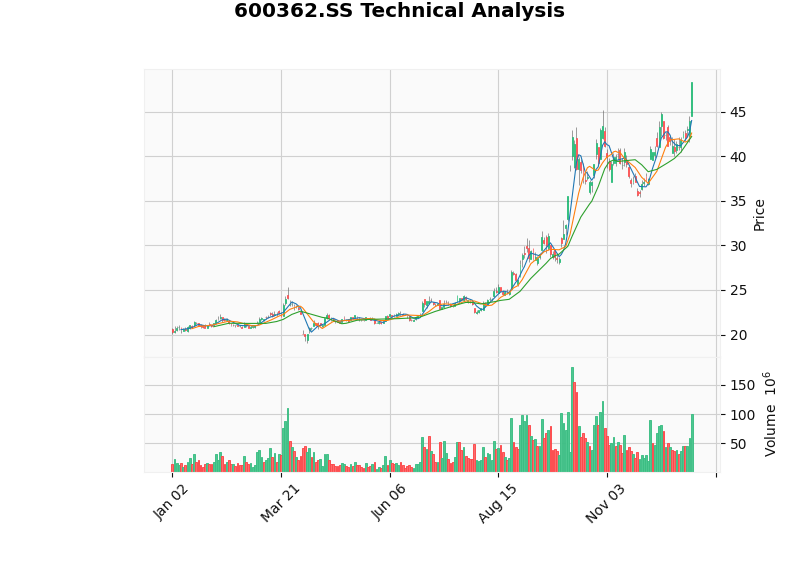

江西铜业(600362.SS)今日表现强劲,股价收于48.31美元,单日涨幅达到10.00%,成交102.42亿元,大幅高于60.53亿元的平均水平[0]。从技术分析角度来看,该股处于明确的上升趋势中,12月22日出现买入信号,目前面临48.31美元的阻力位,下一目标位为50.24美元,支撑位在42.59美元[0]。

从更长周期来看,江西铜业展现出极为强势的上涨态势。年初至今涨幅已达138.69%,近三个月涨幅54.35%,近一个月涨幅29.59%,近一年涨幅130.60%[0]。这种持续的大幅上涨反映了市场对铜价前景的乐观预期以及对公司基本面的重新定价。

根据最新市场数据,铜价已经突破12,000美元/吨的重要心理关口,2025年有望成为自2009年以来表现最佳的一年[1]。全球铜市场正面临重大变革,供应需求失衡日益加剧,中国在全球铜市场角色的转变以及国际贸易政策的不确定性共同推动了铜价的上涨。

供应端面临多重约束。全球铜矿新产能短期内无法有效释放,新增产能投资不足的问题日益凸显。主要铜矿生产国面临资源品位下降、开采成本上升、环保政策趋严等多重压力,供给弹性显著下降。这种供应端的刚性约束为铜价提供了坚实支撑。

从库存周期角度分析,铜正处于主动补库存向被动补库存过渡的关键阶段。全球铜库存处于历史低位,补库需求将为铜价提供额外上涨动力[1]。与此同时,新能源产业的快速发展正在重塑铜的需求结构。

新能源汽车产业是铜需求增长的重要引擎。每辆新能源汽车平均消耗约80公斤铜,是传统燃油车的3-4倍。随着全球新能源汽车渗透率的持续提升,仅新能源汽车领域每年就将新增数十万吨的铜需求量。此外,光伏、风电等可再生能源设施建设同样需要大量铜材料,电网升级改造和储能系统的发展将进一步扩大铜的应用场景。

人工智能产业的蓬勃发展也为铜需求带来新的增长点。数据中心建设、电网基础设施升级、电气化进程加速等因素共同支撑铜的长期需求增长。

从财务分析角度来看,江西铜业呈现出激进型会计处理特征,折旧与资本支出比率较低,这意味着报告收益的上行潜力可能受到限制[0]。最新的自由现金流数据显示为负值,约-40.8亿元,反映出公司在扩张期面临较大的资本支出压力。

公司的核心盈利指标显示,P/E比率约为20.84倍,P/B比率为2.04倍,P/S比率仅为0.32倍[0]。从市销率角度来看,公司估值处于较低水平,这为股价提供了一定的安全边际。然而,净利润率和营业利润率分别只有1.54%和1.91%,盈利能力相对有限,这主要受制于铜价波动和原材料成本变化。

财务分析显示江西铜业的债务风险处于中等水平[0]。公司的流动比率为1.21,速动比率为0.82,表明短期偿债能力基本稳健,但速动比率偏低意味着在极端情况下可能面临一定的流动性压力。综合考量,公司的财务状况整体可控,但在铜价波动周期中需要密切关注债务成本变化。

根据折现现金流估值模型,江西铜业当前股价48.31美元对应的估值区间如下[0]:

| 情景 | 内在价值 | 与现价偏差 |

|---|---|---|

| 保守情景 | 31.18美元 | -35.5% |

| 基准情景 | 41.00美元 | -15.1% |

| 乐观情景 | 57.11美元 | +18.2% |

| 加权平均 | 43.10美元 | -10.8% |

从DCF估值角度来看,当前股价已经显著高于内在价值,暗示市场可能已经充分计价了铜价上涨的预期。然而,DCF模型存在一定的滞后性,未能充分反映铜价突破性上涨带来的盈利改善预期。

从多个维度综合评估,江西铜业的估值修复空间需要辩证看待:

综合考虑铜价走势、供需格局、公司基本面和技术面因素,江西铜业的估值修复空间呈现以下特征:

短期来看,股价在突破48.31美元阻力位后,下一目标位为50.24美元,约有4%的上涨空间[0]。考虑到铜价持续上涨的基本面支撑,以及市场情绪的持续亢奋,股价有望挑战55-60美元区间。

中期来看,如果铜价能够稳定在12,000美元/吨以上,叠加新能源需求增长的持续兑现,公司盈利能力有望显著改善。以当前铜价测算,公司的盈利预期可能超出DCF模型的基准假设,从而支撑更高的估值水平。

投资者需要关注以下风险因素:铜价回调风险,若全球经济增长不及预期或供应端超预期释放,可能导致铜价回落,进而影响公司盈利和股价;估值回调风险,当前股价已经显著高于DCF估值区间,技术指标显示超买,存在估值修复需求;汇率风险,公司业务涉及国际贸易,人民币汇率波动可能影响以美元计价的业绩表现;政策风险,贸易政策变化、出口关税调整等因素可能影响公司盈利。

江西铜业作为国内铜业龙头,受益于铜价上涨和新能源需求增长的双重利好,估值修复空间可观。从保守角度评估,当前股价已部分透支了铜价上涨的预期,上涨空间相对有限;但从乐观角度分析,若铜价能够维持高位甚至进一步上涨,公司估值仍有向上拓展的空间。建议投资者密切关注铜价走势和公司基本面变化,在回调中寻找布局机会,同时做好风险控制,设置合理的止损位。

[0] 金灵API数据 - 江西铜业实时报价、公司概况、技术分析与DCF估值数据

[1] Bloomberg - “Copper Tensions Run High With Global Market at ‘Historic Point’” (https://www.bloomberg.com/news/articles/2025-11-28/copper-tensions-run-high-with-global-market-at-historic-point)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。