4%股息率法则在A股电力板块估值的有效性与策略优化

#4%_dividend_yield #a_share_power_sector #valuation #investment_strategy #pe_ratio #value_investment #financial_risk

中性

A股市场

2026年1月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

4%股息率法则在A股电力板块估值的有效性与策略优化

一、4%股息率法则的估值逻辑与代理指标

由于当前未获取到直接股息率/分红数据,我们以市盈率(P/E)作为股息率的代理指标进行逻辑推演(假设分红收益率≈每股收益/股价,即P/E的倒数):

- P/E=25 → 收益率≈4%

- P/E=20 → 收益率≈5%

- P/E=15 → 收益率≈6.7%

- P/E=10 → 收益率≈10%

以4%股息率为估值锚,可粗略对应 P/E≤25 的“分红收益可接受区间”,P/E≤15 则进入“分红收益较有吸引力区间”。

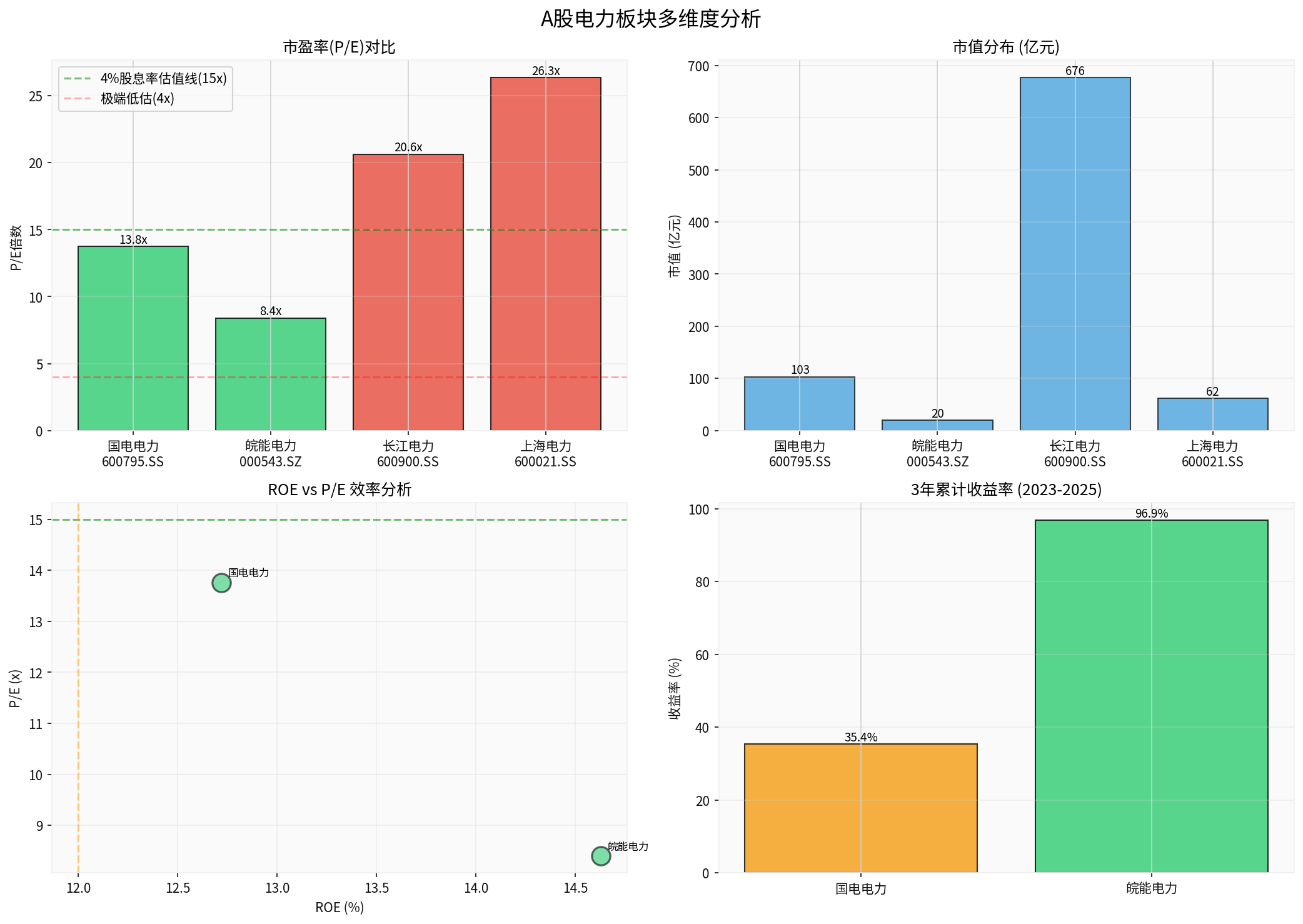

以当前时点的P/E看:

- 皖能电力:8.40x(对应约11.9%收益代理)

- 国电电力:13.76x(对应约7.3%收益代理)

- 长江电力:20.63x(对应约4.8%收益代理)

- 上海电力:26.34x(对应约3.8%收益代理)

从P/E代理视角看,皖能、国电处于“高收益代理”区间;长江电力接近4%代理阈值;上海电力略低于该阈值(仍需结合真实分红口径进行确认)。

二、估值有效性的实证检验(基于可得数据)

1. P/E与ROE效率 frontier(代理股息视角)

- ROE vs P/E 散点显示(左下图):皖能电力(ROE=14.63%,P/E=8.40)处于“低估值/高ROE”的效率优势区间;国电电力(ROE=12.72%,P/E=13.76)次优。若以P/E≤25为4%股息率代理边界,二者均在边界内。

- 长江电力(P/E=20.63,ROE缺直接数据)接近代理阈值,需用真实分红口径验证是否稳定在4%以上;上海电力(P/E=26.34)略超出边界,需结合分红政策判断。

2. 价格表现与风险特征

- 国电电力(2023-2025近3年):+35.36%,日收益率标准差≈1.48%[0]

- 皖能电力(2023-2025近3年):+96.87%,日收益率标准差≈2.11%[0]

- 从收益-波动看,皖能在3年维度提供了显著超额收益,但承担了相对更高的波动;国电波动更低但收益更温和。

3. 估值分布与边际

- P/E对比(左上图):皖能、国电处于相对低估值区间,长江与上海电力估值更高。结合代理收益率阈值(P/E≈25对应约4%收益),皖能、国电明显在“收益代理优势区”,长江接近阈值,上海略低。

- 市值分布(右上图):长江电力(6763亿元)为板块龙头,国电(1031亿元)、上海电力(617亿元)次之,皖能(200亿元)为中等市值标的。

三、有效性判断:持续性与边界

1. 持续有效的条件

基于可得数据与代理视角,4%股息率法则更可能“持续有效”于以下情境:

- 低P/E(≤15)叠加稳定或上升ROE(如皖能、国电):提供“高收益代理+一定盈利质量”的保护垫。

- 利率环境维持低位或下行:收益代理的相对吸引力提升(前提为真实分红口径稳健、政策连贯)。

- 现金流/分红政策稳定:这需要直接获取分红历史与派息记录验证(当前未获取到相关数据)。

2. 边界与失效风险

- 分红口径不确定性:P/E代理与真实股息率可能因分红比例波动、政策调整或盈利波动而偏离。若真实分红收益率低于4%,估值支撑将减弱。

- 估值过热:P/E>25时,4%收益代理难以成立(如上海电力当前P/E≈26.3,代理约3.8%)。在缺乏高成长预期时,4%法则对估值支撑有限。

- 盈利/现金流恶化:若EPS下滑或自由现金流恶化,高收益代理可能“失真”。当前国电与皖能的财务分析显示自由现金流为负、债务风险分类为“高risk”[0],需特别关注资本开支节奏与债务负担对长期分红的潜在压力。

四、价值型 vs 成长型:平衡策略

1. A面:价值型(收益导向)

- 侧重:P/E≤15且ROE稳健的标的(如国电、皖能)。

- 防御:以低估值+盈利质量作为安全边际,利率下行/分红稳定的环境更有利。

- 风险:高资本开支、负自由现金流、债务杠杆会削弱分红的可持续性(财务分析提示风险等级较高[0])。

2. B面:成长型(资本利得导向)

- 侧重:具备新能源/成长属性、ROE上行或盈利改善预期的标的(如部分成长型电力公司,需进一步用盈利/现金流验证)。

- 进攻:成长股在景气上行阶段提供显著超额收益,但波动更高(如皖能3年波动相对更大[0])。

- 风险:估值扩张空间有限时,过度依赖成长预期会带来回撤;且板块特性决定“成长”往往受政策与电价影响,非线性特征强。

3. 组合层面的平衡建议(基于可得数据的务实框架)

- 核心-卫星结构:

- 核心(60-70%):低P/E、稳健ROE的收益代理标的(国电/皖能为主),获取相对稳定的“收益代理+温和资本利得”。

- 卫星(30-40%):具备成长逻辑或修复机会的标的(需结合EPS/ROE趋势与现金流变化验证)。

- 再平衡触发:

- 估值偏离:当价值型标的P/E显著高于25,或成长型标的P/E远高于行业中枢时,降低权重。

- 组合波动:整体组合年化波动超出目标区间(如>18-20%)时,向低波动/高代理收益率方向倾斜。

- 收益代理与真实分红对齐:后续需补充分红历史与派息比例数据,将P/E代理修正为“真实股息率”,并据此动态调整目标权重。

五、优化路径与数据验证建议

1. 完善数据维度

- 获取各公司历史分红率、连续分红记录、派息比例(过去5-10年)。

- 获取分季度/年度自由现金流、资本开支与偿债能力指标,验证分红的可持续性。

- 补充板块政策、电价机制与能源转型节奏的外部环境分析。

2. 建立动态监测

- 4%股息率阈值(真值)监控:结合实时分红与股价,计算滚动股息率并设定预警阈值。

- ROE-P/E效率前沿:持续更新ROE与P/E散点,识别边际改善/恶化的公司。

- 现金流压力测试:在高利率或资本开支上行情景下,模拟对分红的潜在影响。

3. 决策框架(含数据缺口提示)

- 买入条件:真实股息率≥4% 且 P/E≤20 且 ROE≥12% 且 自由现金流改善/债务风险可控。

- 卖出/降仓条件:真实股息率<3% 或 P/E>25 且 缺乏成长兑现 或 自由现金流转弱/债务压力上升。

- 持有条件:处于合理区间(P/E 15-25,真实股息率3-5%)且基本面(ROE/现金流/政策)未发生质变。

六、结论(基于当前可得数据)

- 在使用P/E作为代理指标的条件下,4%股息率法则在A股电力板块仍然具有“边际参考价值”,但显著依赖于真实分红口径、政策与利率环境的稳定性。

- 当前时点从P/E代理看,皖能电力、国电电力处于“收益代理优势区”,长江电力接近4%代理阈值,上海电力略低于该阈值(需以真实分红口径验证)。

- 价值型与成长型的平衡应围绕“代理收益率+ROE效率+现金流质量”三维进行:以低估值/高ROE的收益代理为压舱石,适度配置具备成长/修复逻辑的卫星仓位,并动态再平衡。

- 财务分析提示自由现金流为负与债务风险较高的信号[0],表明需要更严格地跟踪分红政策的可持续性与资本开支节奏,以避免将“高收益代理”误读为“高可持续股息率”。

七、下一步验证与数据缺口处理

- 在未获取历史分红记录之前,建议以P/E代理为参考,同时在决策中预留“分红政策调整”的风险敞口。

- 建议后续优先补充:

- 各标的过去5-10年的分红率、分红频次与派息比例;

- 季度/年度自由现金流与资本开支趋势;

- 行业政策、电价/消纳等外部变量变化。

- 在完成上述数据验证后,将P/E代理框架升级为以“真实股息率+现金流压力测试”为核心的动态决策系统。

参考文献

[0] 金灵API数据(实时报价、公司概览、财务分析、历史价格、DCF情景估值、图表分析)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

暂无相关个股数据