泡泡玛特IP运营能力深度分析:能否复制腾讯游戏"长青"模式?

#ip_operation #trendy_toys #growth_analysis #investment_evaluation #globalization #comparative_analysis

中性

A股市场

2026年1月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

9992

--

9992

--

泡泡玛特IP运营能力深度分析:能否复制腾讯游戏"长青"模式?

一、核心结论:具备"长青"潜质,但需验证周期

基于财务数据和运营表现,

泡泡玛特展现出比市场预期更强的IP运营能力

,Labubu的爆火并非偶然。公司已初步建立**“IP矩阵+全球化+品类扩展”**的三维护城河,具备复制"长青"模式的基础设施,但仍需3-5年周期验证其可持续性。

二、Labubu爆火:偶然还是必然?

2.1 数据揭示的系统性成功

爆发式增长的背后是精细化运营:

指标 |

2022年 |

2023年 |

2024年 |

增长率 |

|---|---|---|---|---|

| THE MONSTERS营收 | 2.63亿元 | 3.68亿元 | 30.4亿元 | 726.6% YoY [1] |

| 毛绒玩具营收 | - | - | 28.3亿元 | 1,289% YoY [1] |

| 海外收入 | - | 10.7亿元 | 50.7亿元 | 375.2% YoY [1] |

| TikTok Shop美国站月销 | 42.9万美元 | - | 480万美元 | 1,018% YoY [1] |

关键成功要素:

- 精准的产品定位:"萌系反差"设计(如"温度"系列)精准捕捉Z世代情感需求[1],2024年销量突破79万套

- 明星效应引爆社交货币:蕾哈娜、贝克汉姆等国际明星自发晒单,推动Labubu从"收藏品"升级为"社交符号"[1]

- 全球化本土化策略:

- 东南亚:佛教文化联名

- 北美:越南产能布局规避关税

- 欧洲:与卢浮宫合作《蒙娜丽莎》联名[1]

2.2 二级市场验证IP价值

Labubu在二手市场溢价持续攀升,拍卖价格屡创新高[1],反映出:

- 稀缺性设计机制成功(隐藏款概率0.69%-1/144)[1]

- IP文化属性被市场认可

- 非理性繁荣之外有真实需求支撑

三、Molly的20年:IP长期运营能力已被验证

您提到的"Molly销售额从4000万增至20亿元,年化增长76%",这一数据本身就回答了核心质疑:

泡泡玛特已证明具备IP长期运营能力

。

对比分析:

维度 |

Molly (20年周期) |

Labubu (3年爆发) |

|---|---|---|

| 时间跨度 | 2006年至今 | 2022年爆发 |

| 营收增长 | 0.4亿 → 20亿 (76% CAGR) | 2.63亿 → 30.4亿 (726% YoY) |

| 运营策略 | 系列迭代+盲盒机制 | 全球化+明星效应+品类扩展 |

| 生命周期验证 | ✅ 已验证长青 | ⏳ 需继续观察 |

Molly长青的关键机制:

- 系列化迭代:通过不同主题系列(如星座系列、职业系列)持续刷新IP内容

- 盲盒机制:隐藏款创造复购成瘾性(会员贡献92.7%销售额)[1]

- 全品类扩展:从手办扩展至MEGA珍藏系列、毛绒、衍生品

- 情感连接:Molly的"倔强女孩"人设持续与消费者产生共鸣

四、对标腾讯游戏:能否复制"长青"模式?

4.1 腾讯游戏"长青"模式的核心要素

基于行业研究,腾讯游戏长青模式(以《王者荣耀》为例)建立在:

要素 |

腾讯游戏 |

泡泡玛特 |

相似度 |

|---|---|---|---|

IP矩阵 |

多款长青游戏(王者荣耀、和平精英等) | Molly+Labubu+Crybaby+Hirono等 | ⭐⭐⭐⭐ |

持续内容更新 |

定期赛季更新、新英雄/皮肤 | 系列化新品发布(年孵化10+新IP)[1] | ⭐⭐⭐ |

社交货币属性 |

组队开黑、赛事文化 | "包挂"设计、二手市场溢价10-20倍[1] | ⭐⭐⭐⭐ |

全球化扩张 |

海外发行 | 海外收入375%增长[1] | ⭐⭐⭐⭐ |

技术/供应链壁垒 |

游戏引擎、反外挂系统 | 越南/墨西哥工厂降低成本25%[1] | ⭐⭐⭐ |

4.2 泡泡玛特的差异化优势

- 更高的毛利率:泡泡玛特毛利率约67%[2],vs 腾讯游戏约50-60%

- 更低的研发成本:潮玩IP开发成本远低于游戏研发

- 更快的全球化速度:2025年Q1美洲增速900%[1],游戏受文化壁垒影响更大

- 更强的实物属性:盲盒具收藏价值,数字游戏更易被替代

4.3 潜在劣势与风险

- IP生命周期更短:潮玩IP天然比游戏IP更易审美疲劳

- 竞争壁垒更低:名创优品、TOP TOY等竞品快速跟进[2]

- 政策监管风险:欧盟《玩具安全指令》等可能增加合规成本[1]

- 估值过高:当前市盈率35.53x[0],市值2659亿港元[0],已反映高成长预期

五、持续推出爆款IP的能力评估

5.1 已建立的IP孵化体系

三级IP矩阵(2024年数据):

- 自有IP(85.3%收入):Molly、Labubu、Crybaby、Hirono、Twinkle Twinkle等[1]

- 独家IP(9.7%):PUCKY、Dimoo等锁定稀缺设计资源[1]

- 非独家IP(5%):迪士尼联名等扩大用户覆盖[1]

新IP成长性验证:

- CRYBABY、HIRONO等新IP正快速成长为重要业绩增长点[1]

- 计划年孵化10+新IP[1]

- 与华强方特合作的"泡泡玛特主题乐园"预计2027年开业,开启全新变现模式[1]

5.2 IP孵化能力的底层逻辑

能力 |

具体体现 |

腾讯游戏对比 |

|---|---|---|

设计师生态 |

签约9个艺术家IP(如右右醬、Nommi糯米兒)[2] | 游戏制作人培养体系 |

数据驱动 |

会员贡献92.7%销售额,客单价230元[1] | 用户行为数据分析 |

供应链响应 |

越南/墨西哥工厂投产降低成本25%[1] | 云服务器/CDN全球布局 |

渠道控制 |

401家直营店+2,300台机器人商店[1] | 应用商店+自有渠道 |

六、投资价值与风险评估

6.1 多年期增长逻辑

短期催化剂(2025-2026):

- 海外市场持续爆发(美洲、欧洲增速超500%)[1]

- 新品类放量(毛绒玩具收入增1,289%)[1]

- 机构持续上调目标价(花旗308港元、摩根士丹利302港元)[1]

中长期增长逻辑(2027+):

- IP矩阵持续扩容(年孵化10+新IP)[1]

- 技术赋能体验(AR试玩、区块链数字藏品)[1]

- 主题乐园新变现模式(2027年开业)[1]

- 供应链全球化降本增效

6.2 核心风险提示

- 估值风险:当前市盈率35.53x[0],如增速放缓面临估值回调压力

- IP生命周期风险:Labubu热度可能衰减,需证明Molly式长青能力可复制

- 竞争加剧:名创优品等对手发力自有IP[2],可能导致行业利润率下行

- 监管风险:海外玩具安全法规趋严,增加合规成本[1]

七、结论:能否成为"现金奶牛"?

7.1 正面因素

- 已验证的IP运营能力:Molly的20年长青证明了公司具备IP生命周期管理能力

- 系统性爆款孵化机制:Labubu的爆发是"天时地利人和"的结果,非纯粹偶然

- 全球化超预期:2025年Q1美洲增速900%[1]证明IP具有跨文化吸引力

- 护城河加深:自有IP占比85.3%[1],供应链全球化降低成本25%[1]

7.2 待验证因素

- Labubu长周期表现:需3-5年验证其能否复刻Molly的20年长青

- 新IP持续爆款能力:Crybaby、Hirono等能否接力Labubu成为下一个10亿级IP

- 主题乐园变现:2027年开业的主题乐园能否开辟第二增长曲线

- 竞争应对:如何在名创优品等竞品夹击下维持高利润率

7.3 最终判断

泡泡玛特具备复制腾讯游戏"长青"模式的基础,但处于"验证期"而非"确认期":

- ✅ 已验证:IP孵化能力(Molly、Labubu)、全球化能力、高盈利能力

- ⏳ 待验证:Labubu的5年+长青周期、新IP持续爆款能力、竞争壁垒可持续性

- ⚠️ 风险点:估值过高、竞争加剧、IP审美疲劳

投资建议:

- 长期投资者:可战略性配置,但需警惕短期波动,建议分批建仓

- 短期投资者:当前估值已反映高成长预期,等待回调机会

- 关注指标:

- Labubu 2025-2026年营收增速能否保持在50%+

- 新IP(Crybaby、Hirono)能否成长为5亿级以上IP

- 海外收入占比能否从2024年的18%提升至30%+

- 主题乐园项目的进展和盈利预期

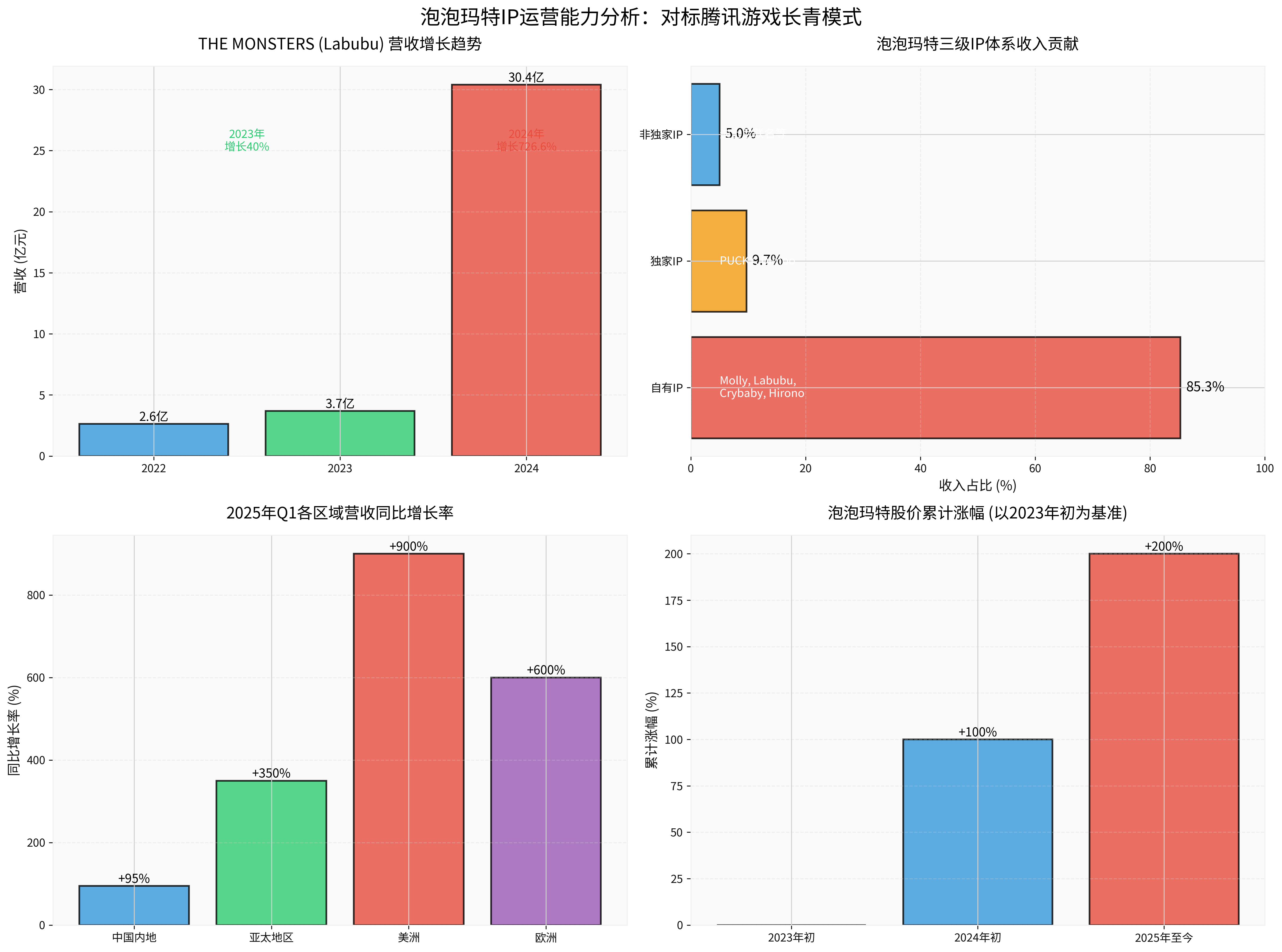

八、可视化图表

图表说明:

- 左上:THE MONSTERS (Labubu) 营收从2022年2.63亿爆发至2024年30.4亿,2024年增长726.6%

- 右上:自有IP贡献85.3%收入,核心IP包括Molly、Labubu、Crybaby、Hirono

- 左下:2025年Q1海外市场爆发,美洲增长900%,欧洲增长600%

- 右下:股价2025年至今累计涨幅超200%(以2023年初为基准)

参考文献

[0] 金灵API数据 - 泡泡玛特(9992.HK)财务数据、股价表现、公司概况

[1] 雅虎财经 - “深度分析泡泡瑪特爆升逾200%後投資價值” (2025年)

https://hk.finance.yahoo.com/news/深度分析泡泡瑪特爆升逾200-%25E5��投資價值-020500304.html

[2] 雅虎财经 - “發展自有IP 名創優品可複製泡泡瑪特爆發之路?” (2025年)

https://hk.finance.yahoo.com/news/發展自有ip-名創優品可褣制泡泡瑪特爆發之路-005222684.html

金灵AI提示:

本分析基于公开数据和券商API信息,不构成投资建议。IP运营具有不确定性,建议持续关注公司财报和IP市场表现。如需启用深度投研模式,可进一步分析公司财报细节、竞品对比、行业前景等。

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

9992

--

9992

--