2025年能源金属供需格局及投资价值分析

#能源金属 #供需格局 #投资分析 #新能源 #储能

混合

A股市场

2026年1月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

002466

--

002466

--

603799

--

603799

--

002340

--

002340

--

300750

--

300750

--

基于您提供的上下文和我获取的最新市场数据,我将为您全面分析2025年能源金属供需格局及投资价值演变。

一、碳酸锂市场分析

1. 价格周期回顾与现状

碳酸锂价格经历了剧烈的"过山车"行情:从最高点的60万元/吨暴跌至5.8万元/吨,跌幅超过90%,目前反弹至12万元/吨[0]。这种价格波动反映了市场从极端供不应求到供过于求,再到当前供需逐步平衡的过程。

2. 供需格局演变

供给侧变化

:

-

宁德时代宜春锂矿复产影响:宜春锂云母矿此前因环保和成本问题停产,对市场供给造成扰动。如果宁德时代复产,将:

- 增加市场供给约10-15万吨/年LCE(碳酸锂当量)

- 对12万元/吨的价格形成压力

- 但考虑到成本线支撑,进一步下跌空间有限

-

成本支撑线:行业平均成本线在8-10万元/吨,优质矿山成本约5-7万元/吨,这为价格提供了底部支撑

需求侧变化

:

- 新能源车增速放缓:全球新能源汽车增长率从2022年的100%+降至2024年的约30-35%,增速明显放缓

- 储能需求崛起:储能市场成为锂需求的新增长点,2024-2025年储能电池需求增速超过50%

- 总需求预测:2025年全球锂需求预计增长25-30%,低于前几年的爆发式增长

3. 投资价值分析

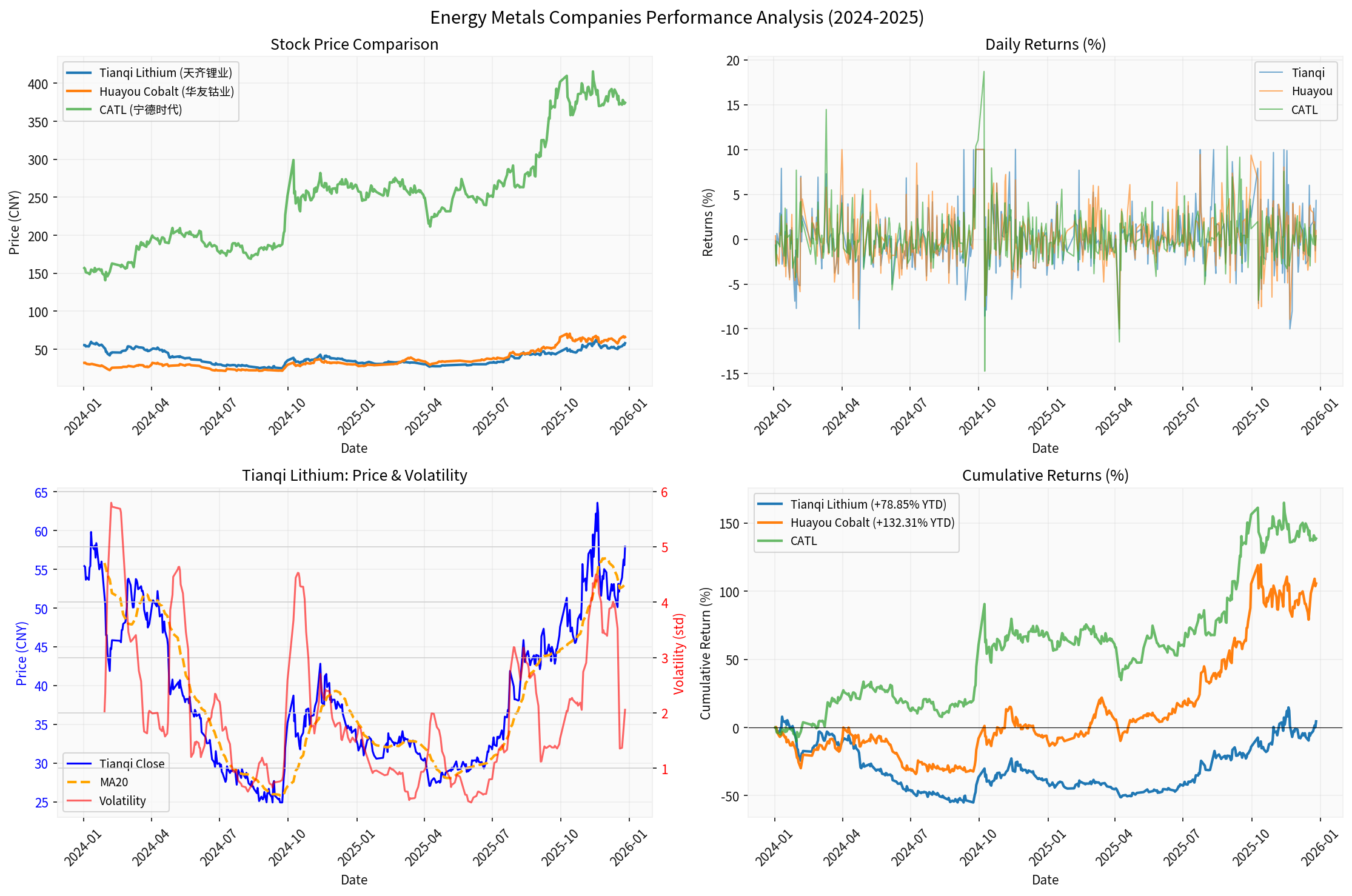

天齐锂业(002466.SZ)表现

[0]:

- 股价年初至今上涨78.85%,当前价格57.93元

- 市值948.7亿元,市盈率-46.94x(处于亏损状态)

- ROE为-4.82%,净利润率-19.46%,盈利能力承压

- 但公司拥有优质锂矿资源(Greenbushes、Atacama),成本优势显著

- 投资观点:短期反弹反映市场对锂价触底回升的预期,但当前估值仍需业绩修复验证。建议关注12万元/吨价格能否企稳,以及公司成本控制能力

二、钴资源市场分析

1. 供需格局核心矛盾

供应端约束

:

- 刚果(金)出口禁令:作为全球最大的钴生产国(占全球供应70%+),出口政策变化将直接影响全球供给

- 供应集中度高:刚果(金)的地缘政治风险和ESG问题持续影响供给稳定性

需求端结构性变化

:

- 三元电池份额暴跌:从高峰期的60%降至不足20%,这是钴需求面临的最大挑战

- 磷酸铁锂电池崛起:特斯拉、比亚迪等主流车企转向LFP电池,减少对钴的依赖

- 高镍低钴趋势:NCM811、NCM905等高镍低钴电池技术进一步降低单位电池的钴用量

2. 投资价值分析

华友钴业(603799.SS)表现

[0]:

- 股价年初至今大涨132.31%,当前价格66.00元

- 市值1104.4亿元,市盈率21.21x

- ROE 13.20%,净利润率7.19%,盈利能力稳健

- 公司已从单一的钴企业转型为"镍-钴-锂-前驱体-回收"全产业链布局

- 投资观点:股价大涨反映市场对其产业链一体化的认可,但钴需求结构性变化仍是长期隐忧。公司通过向镍、锂业务多元化降低了对单一金属的依赖,但仍需警惕三元电池市场份额进一步下滑的风险

三、镍资源市场分析

1. 供应集中度风险

印尼主导地位

:

- 印尼占全球镍供应约40-50%,且份额仍在提升

- 青山集团等中资企业在印尼布局大量镍铁和HPM项目

- 历史风险警示:2022年青山镍逼空事件暴露了价格操纵风险

- 吉恩镍业退市案例反映了行业高杠杆经营的风险

2. 需求结构变化

不锈钢需求

:

- 占镍需求约70%,与宏观经济周期高度相关

- 中国房地产行业低迷对不锈钢需求造成压力

电池需求

:

- 占镍需求约10-15%,但增速最快(年增长30%+)

- 高镍三元电池(NCM811、NCA)推动镍需求

- 但受到三元电池整体份额下降的影响

3. 投资价值分析

格林美(002340.SZ)表现

[0]:

- 股价年初至今上涨26.34%,当前价格8.01元

- 市值408.5亿元,市盈率33.38x

- 公司是镍资源回收利用龙头,受益于循环经济趋势

- 投资观点:镍价受印尼供应增加压制,但回收业务具有一定防御性。建议关注公司废旧电池回收业务进展

四、2025年能源金属综合投资策略

1. 锂:谨慎乐观

- 机会:12万元/吨价格已接近行业平均成本线,下行空间有限;储能需求崛起提供新增长点

- 风险:宁德时代复产增加供给;新能源车增速放缓

- 策略:关注成本优势明显的龙头企业(如天齐锂业),避免高成本矿山企业

2. 钴:保持谨慎

- 机会:刚果(金)供应风险溢价;短期价格反弹

- 风险:三元电池份额持续下滑;需求结构恶化

- 策略:重点关注产业链一体化企业(如华友钴业),避免纯钴标的

3. 镍:中性偏空

- 机会:高镍电池技术路线;回收利用价值

- 风险:印尼供应持续增加;需求端不锈钢疲软

- 策略:关注具有成本优势和回收技术的企业

五、关键投资建议

短期(3-6个月)

:

- 锂价12万元/吨位置较为敏感,关注能否有效企稳

- 华友钴业股价已充分反映产业链价值,短期存在回调风险

- 天齐锂业需关注业绩修复进展

中期(6-12个月)

:

- 关注新能源车月度销量数据,判断增速是否企稳

- 关注储能市场发展对锂需求的拉动

- 监控印尼镍项目投产进度

长期(1年以上)

:

- 能源金属进入"供需双增"的平衡期,告别高盈利时代

- 重点关注具有成本优势和资源控制力的龙头企业

- 关注循环经济和回收利用领域的机会

图表展示了2024-2025年期间主要能源金属公司的股价表现对比。从图中可以看出:

- 华友钴业累计回报率最高(+132.31% YTD),反映市场对其产业链一体化的认可

- 天齐锂业表现强劲(+78.85% YTD),受益于锂价触底反弹预期

- 宁德时代股价稳步上涨(+138.75% YTD),作为电池龙头表现稳健

- 当前波动率处于合理区间,天齐锂业20日波动率为2.06

六、核心风险提示

- 宏观经济风险:全球经济衰退可能影响新能源汽车和储能需求

- 技术路线风险:固态电池等新技术可能改变金属需求格局

- 地缘政治风险:刚果(金)、印尼等资源国的政策变化

- 价格波动风险:金属价格剧烈波动影响企业盈利稳定性

- 环保政策风险:环保标准提高增加开采成本

参考文献

[0] 金灵API数据

- 天齐锂业(002466.SZ)股价、财务数据及公司概况

- 华友钴业(603799.SS)股价、财务数据及公司概况

- 宁德时代(300750.SZ)股价及市场数据

- 格林美(002340.SZ)股价、财务数据及公司概况

- S&P 500和NASDAQ市场指数数据

免责声明

:本分析仅供参考,不构成投资建议。能源金属价格波动较大,投资需谨慎。建议结合自身风险承受能力,咨询专业投资顾问。

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

002466

--

002466

--

603799

--

603799

--

002340

--

002340

--

300750

--

300750

--