中金黄金(SH600489)投资价值分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

中金黄金作为中国最大的黄金生产商之一,在国际金价屡创新高的背景下,展现出较强的投资吸引力。基于DCF估值模型,公司当前股价$23.44相比概率加权内在价值$32.46存在约

中金黄金股份有限公司是中国黄金行业龙头企业,主营业务涵盖黄金开采、选冶、销售及矿山设计等。根据最新数据,公司总市值达

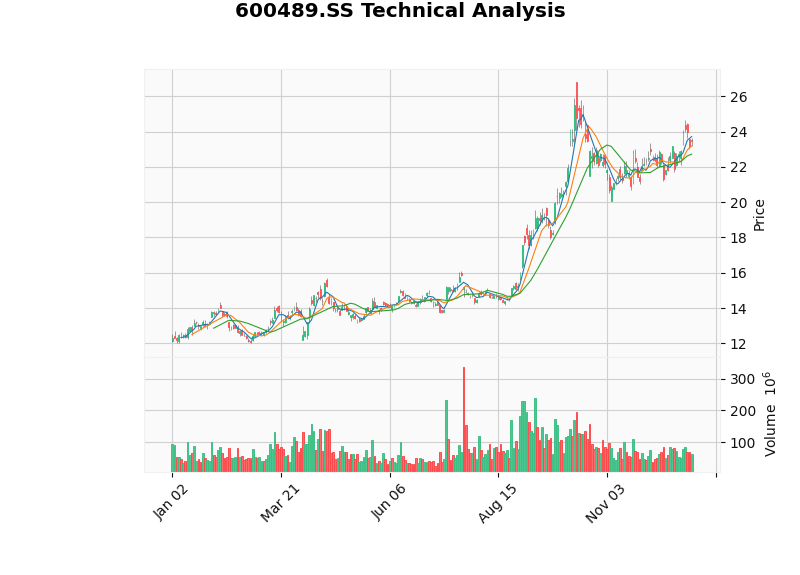

从股价表现来看,中金黄金2025年呈现强劲上涨态势:

| 时间周期 | 涨幅 |

|---|---|

| 年初至今(YTD) | +90.57% |

| 近6个月 | +61.99% |

| 近3个月 | +14.06% |

| 近1个月 | +5.87% |

| 1年涨幅 | +93.24% |

这一表现显著优于大盘指数,充分反映了黄金价格大涨对公司估值的正面提振作用。公司Beta系数为

2025年黄金市场迎来历史性行情。截至12月,金价已

- 地缘政治风险:全球局势紧张提升黄金避险需求

- 央行购金:各国央行持续大举买入黄金ETF

- 货币政策转向:市场预期美联储将继续降息,利率环境有利于黄金

- 货币贬值交易:投资者对主权债务货币价值存疑,转向黄金保值

| 财务指标 | 数值 | 评价 |

|---|---|---|

| ROE(净资产收益率) | 15.61% | 良好 |

| 净利润率 | 6.02% | 稳健 |

| 营业利润率 | 10.20% | 健康 |

| 市盈率(PE) | 25.70x | 适中 |

| 市净率(PB) | 3.89x | 略高 |

公司盈利能力保持稳健,ROE达到15.61%,处于行业中上水平[0]。

- 财务态度:中性,会计政策平衡[0]

- 债务风险:低风险,财务结构稳健[0]

- 流动比率:1.32,短期偿债能力良好[0]

- 速动比率:0.68,需关注存货周转

最新年度自由现金流(FCF)约为

根据技术分析结果,中金黄金当前处于

| 指标 | 数值 | 信号 |

|---|---|---|

| MACD | 无交叉 | 看涨 |

| KDJ | K:65.8, D:70.1, J:57.1 | 偏空 |

| RSI(14) | 正常区间 | 中性 |

- 支撑位:$22.72

- 阻力位:$23.86

- 当前价格:$23.44

当前股价处于支撑位与阻力位之间的中间位置,建议投资者关注$22.72附近的逢低买入机会[0]。

采用DCF(折现现金流)模型对公司进行内在价值评估,三种情景分析如下[0]:

| 情景 | 内在价值 | 相对当前价格 | 假设条件 |

|---|---|---|---|

保守情景 |

$21.19 | -9.6% | 零增长、较高折现率 |

基准情景 |

$28.62 | +22.1% |

8.1%营收增长、10%EBITDA利润率 |

乐观情景 |

$47.56 | +102.9% | 11.1%增长、低折现率 |

- 概率加权价值:$32.46(上涨空间**+38.5%**)

- WACC(加权平均资本成本):8.3%

- Beta系数:0.65

基于基准情景,公司当前股价较内在价值存在约22%的折价,显示出一定的安全边际。但需注意,保守情景显示股价可能高估近10%,说明市场已部分反映金价上涨预期[0]。

- 国际金价持续走高,利好公司业绩

- DCF估值显示约22%-38%的上涨空间

- 公司作为行业龙头,具有资源储备优势

- 资金持续流入黄金ETF,利好整个黄金板块

- 金价若出现回调,将对股价形成压力

- 当前股价已处相对高位,追高风险较大

- 技术面处于横盘整理,短期方向不明

- 市盈率25.7倍在行业中处于偏高水平

- 建仓时机:等待股价回落至$22.72支撑位附近分批建仓

- 仓位控制:建议配置比例不超过黄金板块仓位的30%-40%

- 止盈目标:第一目标位$28.62(对应DCF基准估值)

- 止损设置:有效跌破$22.72支撑位应考虑减仓

中金黄金作为中国黄金行业龙头,在金价屡创新高的背景下具备一定的投资价值。DCF估值显示公司存在

[0] 金灵AI金融数据库 - 中金黄金(600489.SS)实时报价、财务分析、技术分析与DCF估值数据

[1] Yahoo Finance - 黃金、白銀ETF同飆新高機構法人看2026金價進入5000美元 (https://hk.finance.yahoo.com/news/黃金-白銀etf同飆新高-機構法人看2026金價進入5000美元時代-090322793.html)

[2] Yahoo Finance - 今年第50次創新高!金價衝破4465美元一年飆漲70% (https://hk.finance.yahoo.com/news/今年第50次創新高-金價衝破4465美元-年飆漲70-央行-etf資金湧入-020843979.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。