天宜新材(688033)强势表现分析:催化剂、支撑与持续性

#个股分析 #科创板 #新能源材料 #汽车零部件

混合

A股市场

2026年1月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

688033

--

688033

--

综合分析

天宜新材(688033)是一家覆盖轨道交通制动材料、光伏新能源材料、汽车碳陶制动系统及航空航天材料的科创板企业[0]。2025年12月25日该股进入强势股池,但未发现当天的具体催化新闻,其强势表现可从基本面和行业层面推测原因:

1. 业务突破与订单支持(基本面)

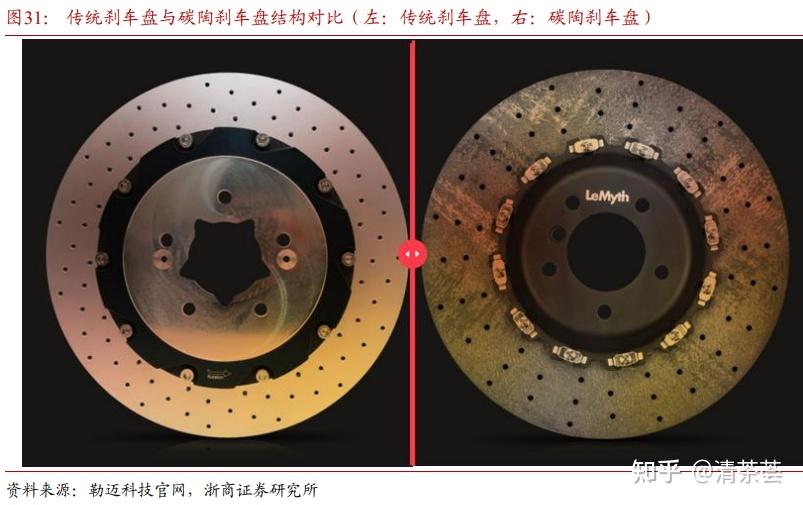

- 汽车碳陶制动盘业务:公司已获得某头部新能源车企3个重点车型碳陶盘量产项目定点,并与20余家汽车主机厂及制动器配套厂商建立项目合作关系[0]。碳陶制动盘作为新能源汽车的高端配置,具有轻量化、制动性能优异等优势,市场前景广阔。

- 光伏新能源业务:与TCL中环签订碳碳复材制品批量采购订单,并为云南锂宸、内蒙古杉杉等核心客户供应锂电负极碳碳复材[0]。光伏和锂电产业的持续增长为公司提供了新的业绩增长点。

2. 板块行情带动

2025年12月25日前后,新能源和材料板块整体表现强劲,与新能源汽车相关的材料企业受到市场资金关注[0],可能对公司股价形成带动。

3. 技术面与市场情绪

由于缺乏实时价格和成交量数据,从市场情绪角度看,机构认可公司碳陶制动盘业务的技术实力[0],投资者对公司从传统轨道交通向新能源领域的转型持乐观预期,期待新业务带来的业绩改善。

关键洞察

- 业务转型的估值重构:公司从传统轨道交通制动材料向新能源高端材料转型,新业务(碳陶制动盘、光伏碳碳复材)符合当前市场投资热点,可能推动估值重构。

- 订单落地的预期支撑:头部新能源车企和光伏企业的订单为新业务的规模化提供了基础,增强了市场对公司业绩反转的预期。

风险与机遇

机遇

- 碳陶制动盘市场渗透:新能源汽车的快速发展和高端化趋势,将提升碳陶制动盘的市场需求,公司的技术储备和订单基础有望转化为实际业绩。

- 光伏锂电材料业务扩张:双碳目标下,光伏和锂电产业持续增长,公司在该领域的布局将受益于行业发展。

风险

- 财务压力:2025年三季度公司营收同比下降11.69%,归母净利润亏损3.49亿元,销售毛利率为-16.12%[0],传统轨道交通业务受集采政策和竞争加剧影响压力较大。

- 新业务不确定性:尽管获得订单,但新业务的规模化生产和利润贡献仍存在不确定性,碳陶制动盘的市场渗透率提升需要时间。

- 行业竞争:新能源材料和制动系统领域竞争激烈,公司需持续提升技术和成本优势以保持市场地位。

关键信息总结

天宜新材的强势表现主要源于新业务(汽车碳陶制动盘、光伏新能源材料)的突破和板块行情带动,尽管当前面临传统业务的财务压力,但新能源业务的布局为未来发展提供了潜力。投资者应关注新业务的规模化进展、财务指标的改善情况,以及行业竞争格局的变化。

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

688033

--

688033

--