碳酸锂价格突破12万背景下锂矿企业盈利弹性与估值深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

**盈利弹性判断:**若碳酸锂价格从12万元/吨上涨至15-20万元/吨(涨幅25%-67%):

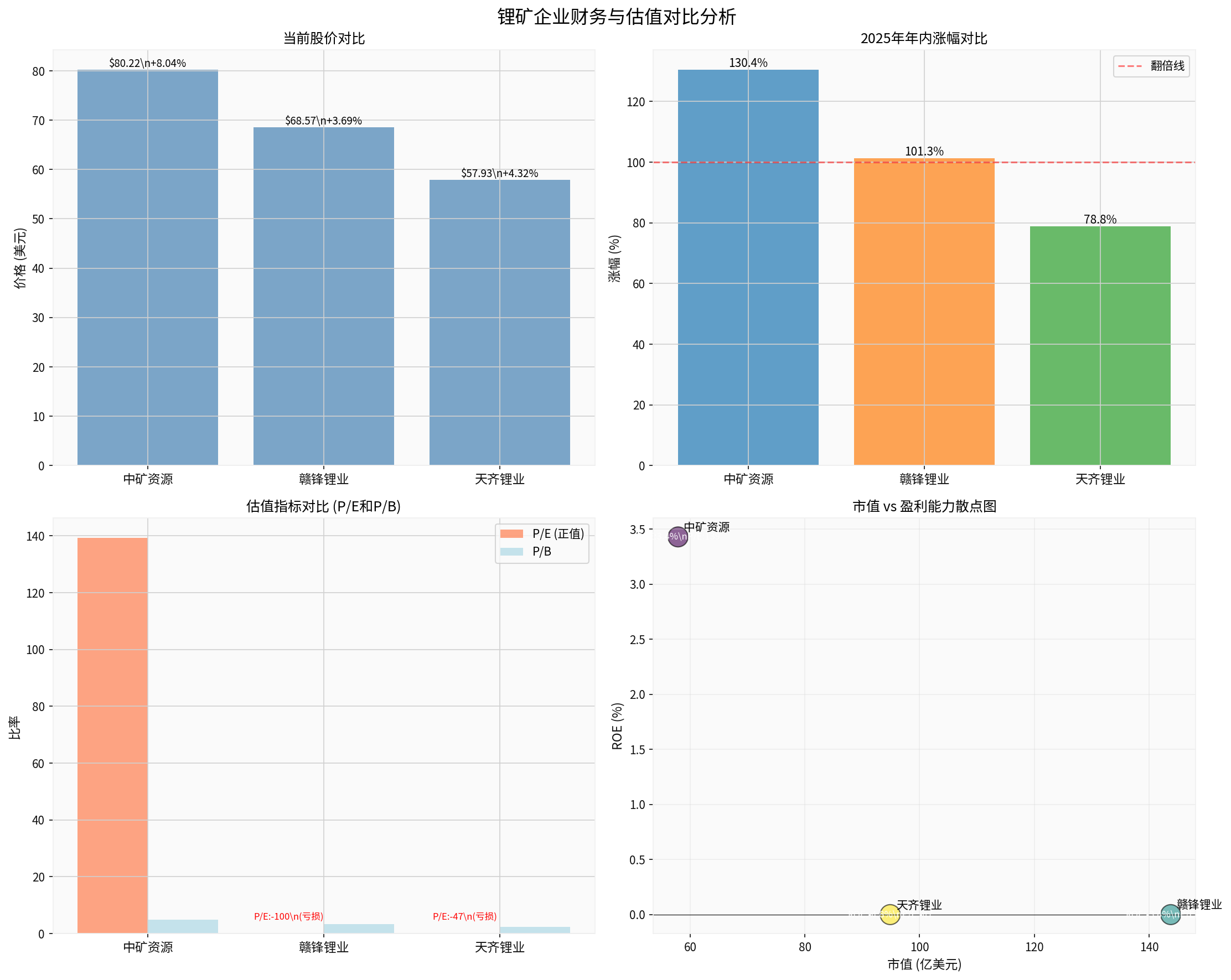

- 亏损企业弹性最大:赣锋锂业和天齐锂业目前P/E为负值(-99.6x和-47.1x)[0],从亏损转为盈利将带来估值重估机会

- 盈利企业弹性中等:中矿资源已实现盈利(ROE 3.43%),但当前P/E高达139x[0],估值已透支部分上涨预期

**图表解读:**上图对比了中矿资源、赣锋锂业和天齐锂业三家核心锂矿企业的关键财务指标。可以清晰看出:

- 中矿资源年内涨幅最高(130.45%),但估值压力也最大(P/E 139x)

- 赣锋锂业市值最大(1438亿美元),但处于亏损状态

- 天齐锂业年内涨幅相对温和(78.85%),亏损程度介于两者之间

| 指标 | 数值 | 市场含义 |

|---|---|---|

| 当前股价 | $80.22 | 日内大涨8.04%,强势突破[0] |

| 年内涨幅 | +130.45% | 领涨锂矿板块,市场预期最强[0] |

| 市值 | 578.8亿美元 | 规模中等,弹性较大[0] |

| P/E比率 | 139.32x | 高估值风险 ,已计入高增长预期[0] |

| P/B比率 | 4.82x | 市净率偏高,反映市场看好[0] |

| ROE | 3.43% | 刚刚实现盈利,改善空间大[0] |

| 债务风险 | 低 | 财务结构健康[0] |

| 技术分析 | 上涨趋势,KDJ超买 | 短期有回调风险[0] |

- 优势:已实现盈利,锂价上涨将直接增厚利润

- 劣势:当前估值已处于高位(P/E 139x),进一步上涨空间有限

- 敏感性分析:假设锂价上涨50%,净利润可能翻倍,但P/E仍将在70x左右,估值吸引力下降

| 指标 | 数值 | 市场含义 |

|---|---|---|

| 当前股价 | $68.57 | 日内上涨3.69%,温和跟涨[0] |

| 年内涨幅 | +101.26% | 显著上涨但低于中矿[0] |

| 市值 | 1437.7亿美元 | 行业龙头 ,规模效应明显[0] |

| P/E比率 | -99.60x | 亏损状态 ,反转潜力最大[0] |

| P/B比率 | 3.37x | 低于中矿,估值相对合理[0] |

| ROE | -3.41% | 仍在亏损泥潭[0] |

| 债务风险 | 高 | 财务压力较大[0] |

| 技术分析 | 上涨趋势,KDJ超买 | 短期需警惕回调[0] |

- 核心逻辑:作为锂矿龙头,一旦锂价持续上涨突破盈亏平衡点,将从-99.6x P/E直接跃升至正P/E,估值将出现跳跃式重估

- 敏感性分析:若锂价从12万涨至20万,公司可能从年亏损转为年盈利数十亿元,股价弹性可能超过200%

- 风险点:高债务风险在亏损时期会放大财务压力,需关注现金流状况[0]

| 情景 | 碳酸锂价格 | 较当前涨幅 | 对中矿资源影响 | 对赣锋锂业影响 |

|---|---|---|---|---|

| 保守情景 | 15万元/吨 | +25% | 净利润+30-40% | 亏损收窄50% |

| 中性情景 | 17.5万元/吨 | +46% | 净利润+60-80% | 接近盈亏平衡 |

| 乐观情景 | 20万元/吨 | +67% | 净利润+100-120% | 转为盈利,估值重估 |

- 盈利弹性:中等(净利润对锂价敏感,但基数已较高)

- 估值提升空间:有限(当前P/E 139x已处于高位)

- 投资逻辑:业绩兑现型,需关注实际业绩能否跟上估值预期

- 盈利弹性:极高(从亏损到盈利的拐点弹性最大)

- 估值提升空间:巨大(从负P/E到正P/E的跳跃式重估)

- 投资逻辑:困境反转型,市场将逐步Price in盈利改善预期

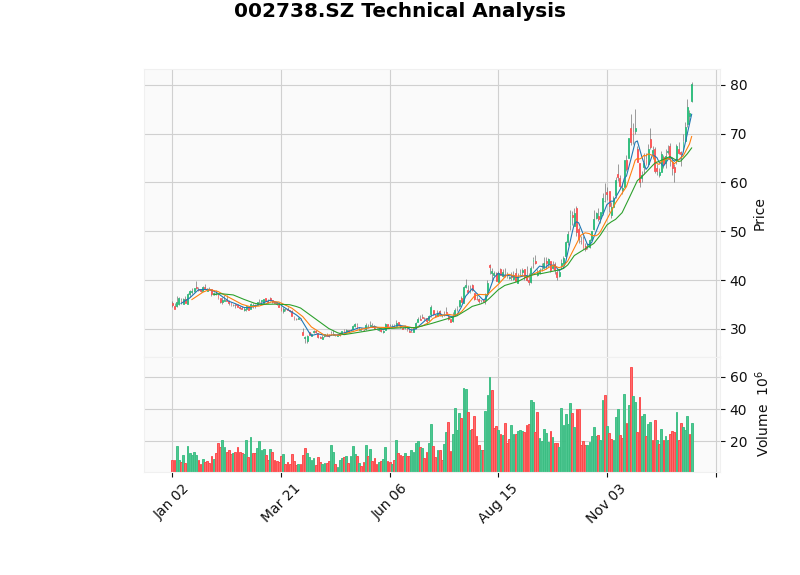

**图表解读:**中矿资源K线图显示明显的上升趋势,但需注意:

- 支撑位:$69.40(重要回调支撑)[0]

- 阻力位:$80.55(当前位置,突破需放量)[0]

- 下一目标:$84.53(若突破当前阻力)[0]

- 技术指标:KDJ(87.9, 79.3, 105.2)发出超买警告,短期有回调压力[0]

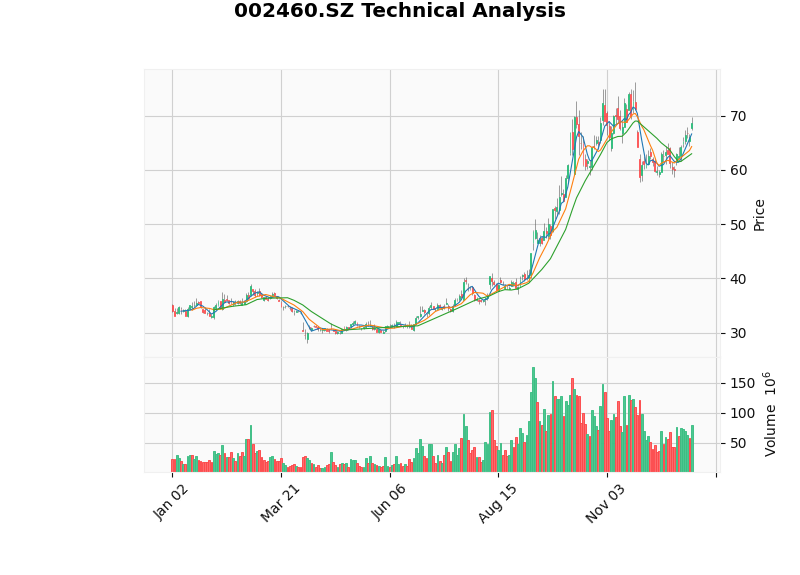

**图表解读:**赣锋锂业同样处于上升趋势,但相对中矿更为温和:

- 支撑位:$64.30(强支撑区域)[0]

- 阻力位:$69.78(接近当前位置)[0]

- 下一目标:$72.70(突破后)[0]

- 技术指标:KDJ(83.9, 77.6, 96.4)同样超买,但强度低于中矿[0]

- 股价提前反应:锂矿股年内涨幅达78-130%[0],远超碳酸锂价格实际涨幅

- 技术面超买:两家公司KDJ均显示超买[0],短期存在获利回吐压力

- 情绪驱动因素:

- 库存极低(10.54万吨 vs 合理库存16.9万吨)的供给紧张预期

- 中游停产挺价带来的供给侧收缩预期

- 新能源汽车补贴政策超预期预期

- 库存数据:您提到的10.54万吨库存确实处于历史低位,相比合理需求的16.9万吨存在6.36万吨的供需缺口

- 产能收缩:中游企业集体停产挺价,上游跟进检修将进一步收紧供给

- 国际市场:网络搜索显示Sigma Lithium等海外锂矿企业因中国供应收紧而股价大涨30.7%[1],验证了全球供应紧张逻辑

- 新能源汽车:2025年3000GWh动力电池产量预期(您提供的数据)意味着碳酸锂需求将达约225万吨(按0.75吨/GWh计算)

- 储能需求:全球储能市场爆发式增长将为锂需求提供额外支撑

- AI与能源转型:网络搜索显示,AI革命和能源转型正推动工业金属价格普遍上涨[2]

- 股价技术性超买[0],短期可能面临5-10%的回调压力

- 但回调幅度有限,因基本面支撑较强(低库存+供给收缩)

- 若碳酸锂价格确实涨至15-20万,当前估值将被消化

- 亏损企业(赣锋、天齐)将迎来业绩拐点,驱动第二波上涨

- 若碳酸锂价格维持15万+,当前估值仍然合理

- 若价格回落至10万以下,高估值个股(如中矿)面临较大回调风险

- 技术指标已超买[0]

- 年内涨幅巨大(中矿130%,赣锋101%)[0],获利盘压力较大

- 短期催化剂(补贴政策)落地后可能出现"利好兑现"

- 持仓者:可继续持有,但设置止损位(中矿$69,赣锋$64)

- 空仓者:等待技术性回调至支撑位再介入

- 估值弹性最大:从-99.6x P/E到正P/E的跳跃式重估

- 龙头地位稳固:市值1438亿美元,行业绝对龙头[0]

- 产能规模优势:锂价上涨带来的利润弹性最大

- 技术面相对健康:虽然同样超买,但强度低于中矿

- 高债务风险在亏损时期放大财务压力[0]

- 若锂价上涨不及预期,亏损将继续扩大

- 新能源革命不可逆:电动汽车渗透率持续提升

- 储能市场爆发:全球能源转型带来锂需求的第二增长曲线

- 供给刚性:优质锂矿资源稀缺,扩产周期长(3-5年)

- 核心持仓:赣锋锂业(龙头+反转弹性)

- 卫星持仓:中矿资源(业绩兑现快,但需控制仓位)

- 规避对象:高债务+低产能利用率的小型锂矿企业

- 若碳酸锂价格无法维持12万以上,亏损企业(赣锋、天齐)将持续承压

- 价格大幅回调(低于8万)将导致行业全面亏损

- 短期技术面超买[0],存在5-15%的回调风险

- 支撑位失守可能引发技术性抛售

- 新能源汽车补贴政策若低于预期,将打击需求端信心

- 环保政策收紧可能增加锂矿开采成本

- 钠离子电池等替代技术发展可能降低锂需求

- 回收锂占比提升可能减少对矿产锂的需求

-

盈利弹性排序:赣锋锂业 > 天齐锂业 > 中矿资源

- 亏损企业对价格反转的敏感性远高于已盈利企业

-

估值提升空间排序:赣锋锂业 > 天齐锂业 > 中矿资源

- 从负P/E到正P/E的估值重估机会最大

-

市场情绪与基本面关系:

- 短期存在一定背离(技术超买+涨幅过大)

- 中长期将随业绩改善而收敛

- 低库存+供给收缩的基本面支撑较强

-

投资建议:

- 短期:谨慎追高,等待技术性回调

- 中期:重点配置赣锋锂业的困境反转机会

- 长期:持续配置优质锂矿资源龙头

**最终判断:**若您关于碳酸锂价格将涨至15-20万的判断准确,当前锂矿板块的估值仍有提升空间,尤其是亏损龙头企业的弹性最大。但短期内需警惕技术性回调风险,建议等待更好的买点。

[0] 金灵API数据 (公司概况、实时报价、历史价格、技术分析、财务分析)

[1] Yahoo Finance - “Why Sigma Lithium Stock Zoomed to 52-Week Highs Today” (https://finance.yahoo.com/news/why-sigma-lithium-stock-zoomed-171744984.html)

[2] Yahoo Finance - “Gold and silver hit records in 2025. They aren’t the only metals having a massive year” (https://finance.yahoo.com/news/gold-and-silver-hit-records-in-2025-they-arent-the-only-metals-having-a-massive-year-160006577.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。