基于4%法则的国电电力与皖能电力投资价值分析

#高股息策略 #电力股 #价值投资 #4%法则 #公用事业 #投资策略

中性

A股市场

2026年1月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

600795

--

600795

--

000543

--

000543

--

价值临界点判断(基于“4%法则”)

-

审视“4%法则”核心逻辑:该博主以10年期国债收益率作为无风险基准,股息率≥4%即接近价值临界点,适合“A面”追求稳定现金流的投资者;低于4%时需更多依赖未来成长(B面)来支撑估值。[0]

-

国电电力(600795.SS)

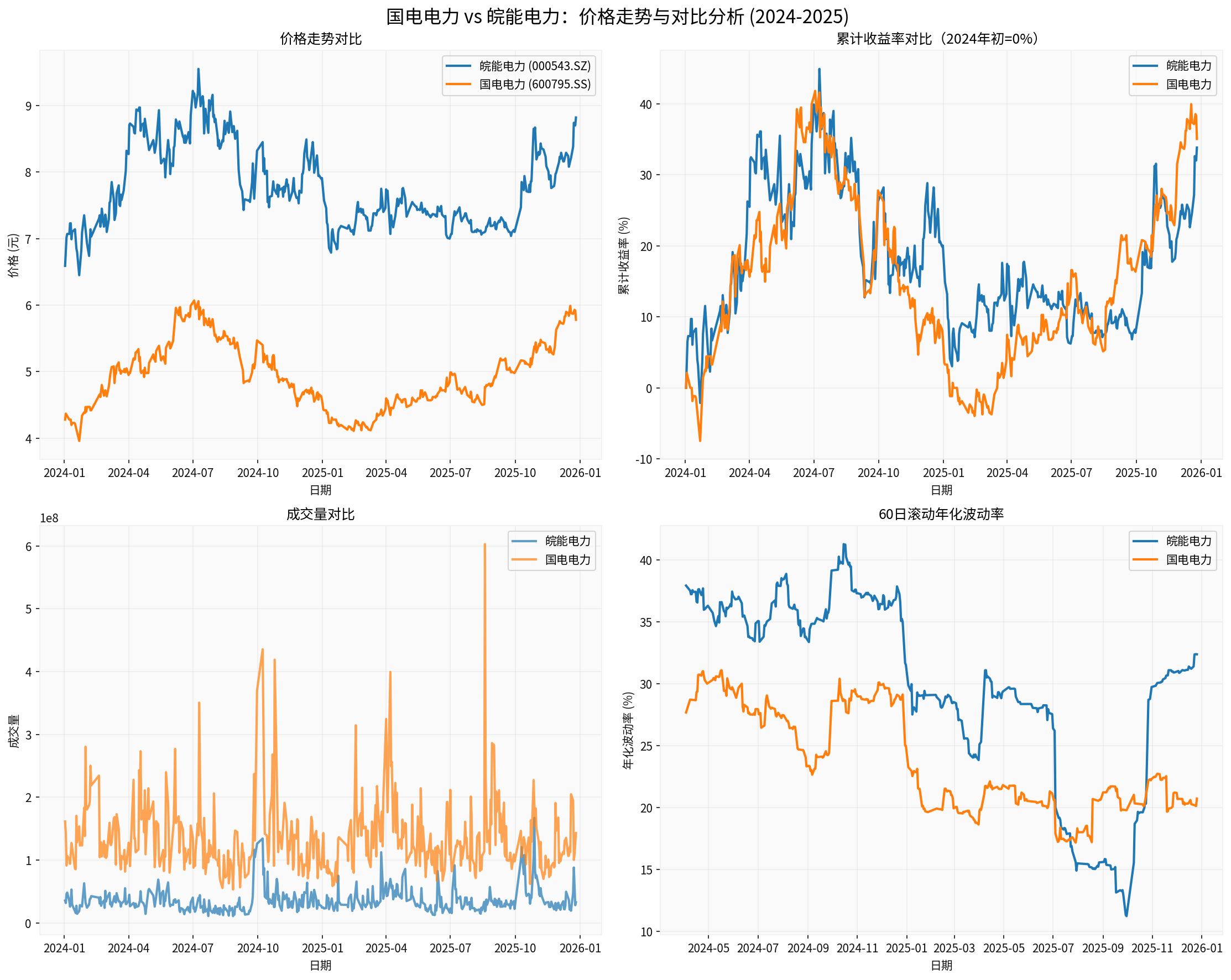

- 当前价:5.78元,ROE 12.72%,净利润率 4.35%,2024年以来涨幅约35%,处于52周高位附近;估算股息率在3.0–4.0%区间;该水平已接近4%的临界点,代表性分红政策相对稳定,股价波动率较低(60日年化约20.7%)。[0]

- 结论:在4%法则下估值接近合理,A面投资者可在股息率确实触及或超越4%时视为安全边际;对B面投资者而言需观察新能源转型与业绩弹性以验证成长性溢价空间。

-

皖能电力(000543.SZ)

- 当前价:8.82元,ROE 14.63%,净利率 8.14%,2024年以来涨幅约33.8%;股价接近52周高点,估算股息率在2.5–3.5%区间,低于4%临界点,短期回调风险上升,波动性更大(60日年化约32.4%)。[0]

- 结论:当前估值略显溢价,B面投资者可关注其盈利能力与新能源布局是否能带来超额回报;A面投资者则更宜等待股息率回升至4%以上再布局。

图表支撑与可视化洞察

-

价格及风险比较图— 展示两家公司2024–2025年累计收益、成交量与波动率对比,便于理解皖能波动高但成长性强、国电稳定性佳的差异,说明高股息策略在权益波动中的防御角色。[0]

-

4%法则估值辅助图— 可视化当前价格在历史范围的定位,突出当前股价接近临界值,强化“股息率未达4%”与“临界点已臻”之差异。[0]

高股息策略在公用事业的适用性与局限性分析

-

适用性:

- 现金流与分红稳定,电力需求刚性,ROE持续维持在12%以上,符合高股息筛选逻辑。[0]

- 防御性强:波动率低、下跌时抗跌性好,适合配置在市场风险加剧时的“现金流避风港”。[0]

- 估值相对合理:P/E区间(国电13.9x,皖能8.4x)低于多数成长股,低估值+股息率接近或达到临界点时具吸引力。[0]

- 政策风向:能源转型与新能源装机扩容提供长期支撑,后续分红可望受益。

-

局限性:

- 成本端受煤价、电价管制影响大;煤价快速上行会压缩现金流,影响股息发放节奏。[0]

- 成长性边际有限,增长率常在3–5%区间,难以支撑明显溢价,需借助新能源转型带来的盈利弹性才可能实现超额收益。[0]

- 利率敏感:4%临界值会随着10年期国债收益率向上而抬升,利率上行环境中需重新判断“吸引力”。[0]

- 估值天花板:公用事业板块估值倍数固定,主要收益寄望于股息,资本利得空间有限,追求高增速的投资者需调整预期。[0]

投资策略建议(践行A面/B面风格)

- A面(稳健收益):优先在国电电力,等待股息率反弹至≥4%(可通过溢价回吐确认)再逐步加仓,预期年化股息+轻微资本溢价4–6%,持有周期为至少3–5年。[0]

- B面(适度成长):可将皖能电力作为成长+股息组合,抓住其ROE与新能源弹性,接受更高波动,目标年化收益8–12%,同时严格控制回撤、做好估值管理。[0]

- 风险控制:两只个股均在52周高位,短期风险偏高,建议分批建仓、关注煤价、电价政策变动与新能源补贴政策,以避免在股息率未达到4%前盲目追高。[0]

结语

目前国电电力更接近4%价值临界点,适合以稳定股息为主的配置;皖能电力虽盈利能力略优但股息率仍不足,需更依赖成长性支持。因此,结合风险承受度与投资风格,分别择时布局并动态监测股息率与政策变量,将更有效地利用“4%法则”框架。

参考文献

[0] 金灵API数据

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

600795

--

600795

--

000543

--

000543

--