替尔泊肽降价进医保对中国GLP-1市场的影响及投资分析

#glp1_market #tirzepatide #medical_insurance #investment_analysis #pharmaceutical_industry #domestic_pharma #international_pharma

混合

A股市场

2026年1月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

LLY

--

LLY

--

NVO

--

NVO

--

000963

--

000963

--

000513

--

000513

--

1801

--

1801

--

基于券商API数据和市场分析,我将为您全面解析替尔泊肽降价进入医保对中国GLP-1市场的深远影响。

一、市场格局重塑:五大维度解析

1.

价格锚点重构:从奢侈品到大众医疗

降价前后的市场结构变化:

- 降价前:替尔泊肽院内月费1700-1800元,年费约2.1万元,属高端自费市场

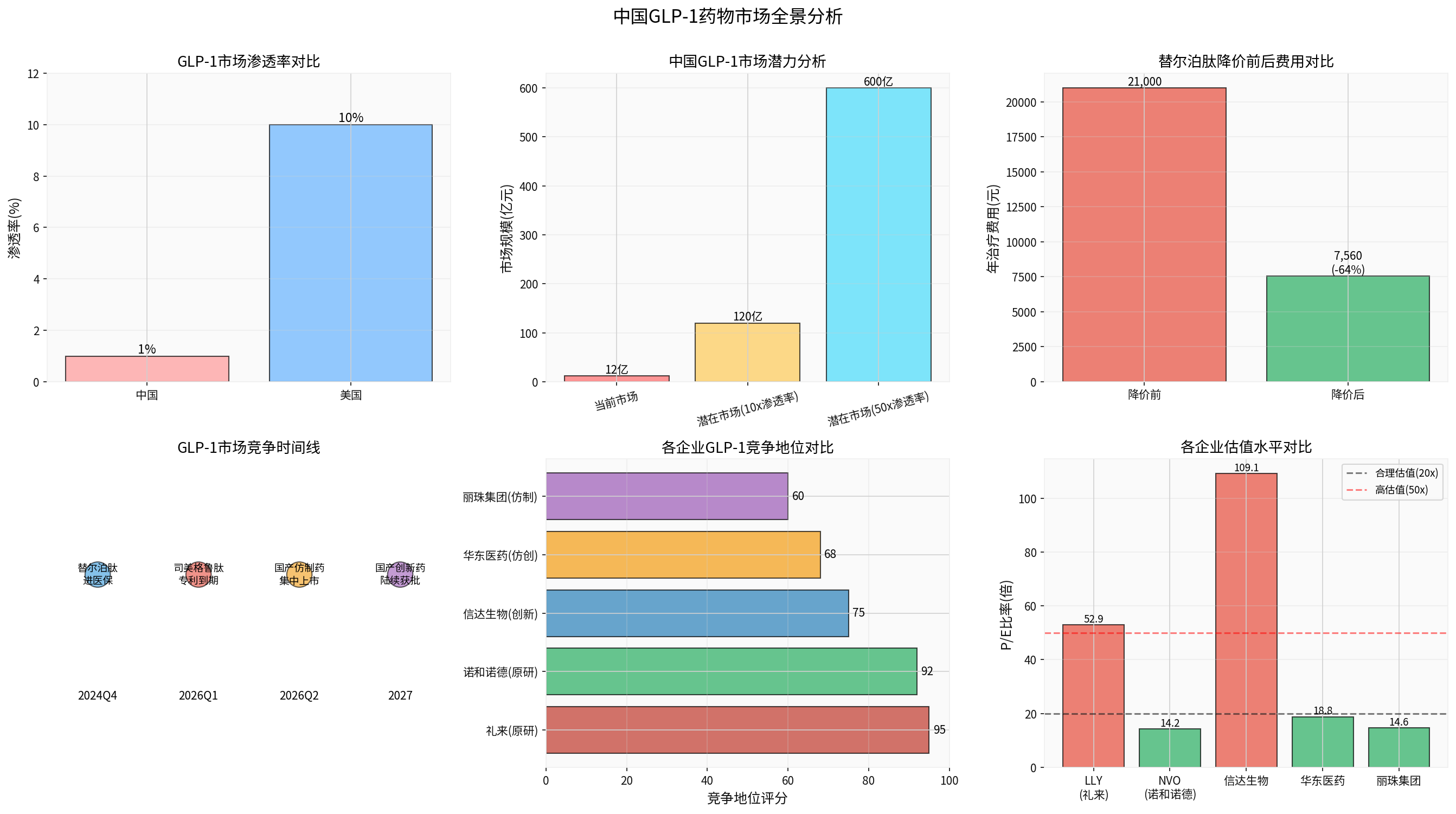

- 降价后:院内月费降至324-936元,年费约3,900-11,200元,降价幅度达64-70%[0]

这一降价幅度将GLP-1药物从"奢侈品"重新定位为"大众医疗",直接切入中国医保支付体系的核心。从市场数据看,这一价格策略将极大提升可及性。

2.

市场规模爆发式增长的催化剂

渗透率提升路径:

- 当前状况:中国GLP-1市场渗透率仅1%,市场规模约12亿元

- 对标美国:美国市场渗透率达10%

- 增长潜力:若渗透率提升至10%,市场规模将扩张至120亿元;若达到50%(考虑中国糖尿病和肥胖人群基数更大),潜在市场规模可达600亿元以上

患者基数支撑:

- 中国糖尿病患者:1.41亿人

- 肥胖人群:约2.3亿人

- 目标患者总量:超过3.7亿人

这意味着,即使渗透率仅提升至5%,也将惠及超过1,850万患者,市场规模将接近600亿元。

3.

竞争格局时间线:2024-2027关键窗口期

根据市场趋势分析,未来三年的竞争态势清晰可见:

2024Q4 - 2025:礼来独占期

- 替尔泊肽通过医保谈判进入市场,获得先发优势

- 诺和诺德的司美格鲁肽尚未进入医保,处于竞争劣势

2026Q1:专利到期拐点

- 司美格鲁肽核心化合物专利将于2026年3月到期

- 国产仿制药企业(华东医药、丽珠集团等)蓄势待发

2026Q2-2027:仿制药集中上市期

- 多家国内药企的司美格鲁肽仿制药将集中获批

- 市场进入价格竞争阶段

2027+:创新药差异化竞争

- 国产创新药(信达生物等)的长效制剂、口服制剂等差异化产品陆续上市

- 市场分层:原研药、仿制药、创新药三足鼎立

二、对不同类型企业的投资价值影响

1.

国际巨头:礼来(LLY) vs 诺和诺德(NVO)

礼来(Eli Lilly, LLY):战略进攻者

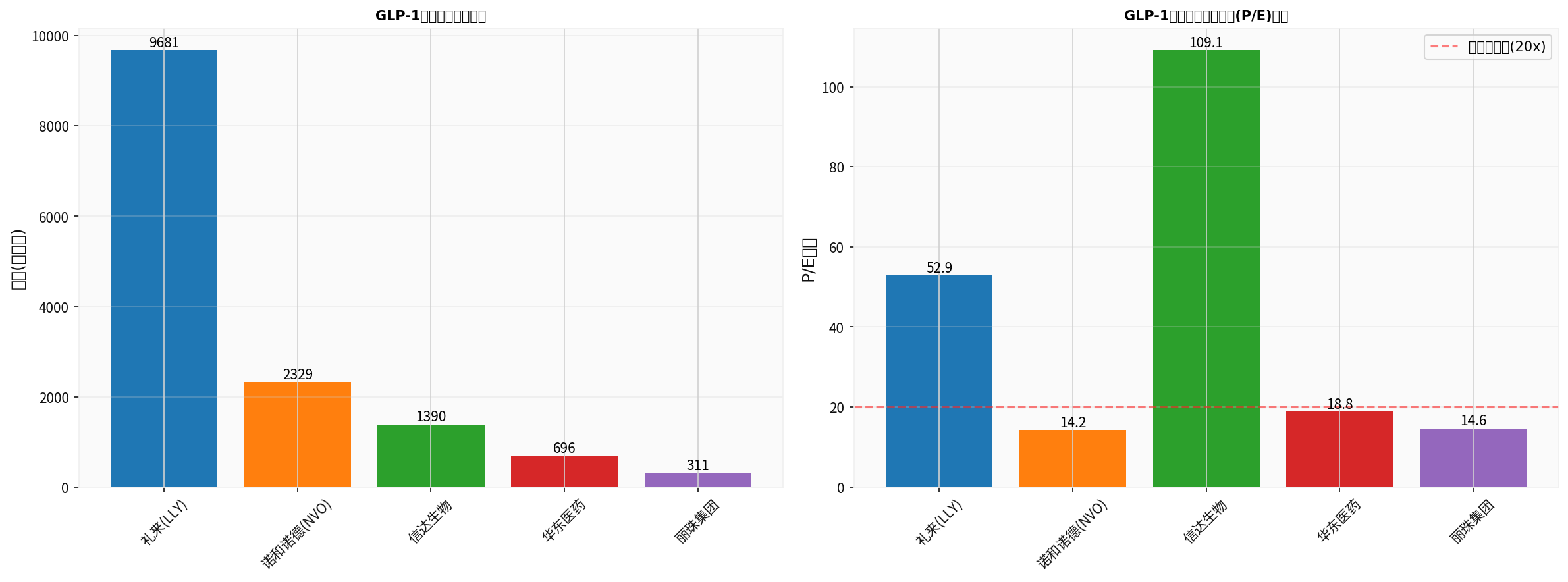

- 当前市值:9,681亿美元(约6.7万亿人民币)[0]

- P/E比率:52.91x,处于高位但反映高增长预期[0]

- 2025年表现:股价上涨38.52%,市值增长显著[0]

- 投资逻辑:

- 替尔泊肽降价进入医保是"以价换量"的经典策略

- 2025年前三季度替尔泊肽销售额248.37亿美元,同比增长125%

- 中国市场仅占礼来总收入的3.7%(约16.6亿美元),增长空间巨大

- 降价虽牺牲短期利润率,但将通过市场份额扩张实现长期价值

- 风险点:P/E超过50x,估值已充分反映增长预期;中国医保谈判价格大幅低于预期可能压缩利润空间

诺和诺德(NVO):战略防御者

- 当前市值:2,329亿美元(约1.6万亿人民币)[0]

- P/E比率:14.24x,估值显著低于礼来[0]

- 2025年表现:股价下跌40.13%,承压明显[0]

- 投资逻辑:

- 司美格鲁肽专利即将到期,面临仿制药冲击

- 降价压力迫使诺和诺德加速下一代产品研发

- 当前估值较低,可能已部分反映利空因素

- 风险点:2026年专利到期后市场份额可能被仿制药侵蚀;需要新的创新产品维持增长

2.

国内创新药企:信达生物

财务表现:

- 当前市值:1,389.5亿港元(约1,260亿人民币)[0]

- P/E比率:109.12x,估值处于极高位置[0]

- 股价区间:52周区间28.65-109.10港元,波动较大[0]

投资价值分析:

积极因素:

- GLP-1创新药管线丰富,与礼来合作开发的玛仕度肽(与替尔泊肽机制类似)已进入III期临床

- 国产替代逻辑清晰,有望在专利悬崖后抢占市场份额

- 技术平台能力强,除GLP-1外还有肿瘤、自身免疫等多管线布局

风险因素:

- P/E超过100x,估值已充分反映未来增长预期

- 自由现金流为负(-4.18亿港元),仍处于高投入期[0]

- 产品尚未商业化,存在研发失败和审批风险

投资建议

:高风险高回报标的。适合风险承受能力较强的投资者,需重点关注玛仕度肽的III期临床数据和审批进展。

3.

国内仿制药企业:华东医药 & 丽珠集团

华东医药(000963.SZ):

- 当前市值:696.3亿人民币[0]

- P/E比率:18.82x,估值处于合理区间[0]

- 投资逻辑:

- 司美格鲁肽仿制药进度领先,已提交上市申请

- 除GLP-1外,公司在医美、肿瘤等领域也有布局

- 工业与商业协同,渠道优势明显

- 投资建议:中低风险稳健标的。仿制药逻辑清晰,估值合理,适合稳健型投资者配置

丽珠集团(000513.SZ):

- 当前市值:311.0亿人民币[0]

- P/E比率:14.64x,估值处于较低水平[0]

- 投资逻辑:

- 司美格鲁肽仿制药研发进度较快

- 促性激素、消化道药物等传统业务稳定

- 现金流充沛,分红收益率较高

- 投资建议:低风险稳健标的。估值较低,业务多元化,GLP-1仿制药是额外增长点而非核心依赖

三、投资策略建议

1.

短期策略(2024Q4-2025):关注礼来的中国放量

核心逻辑

:替尔泊肽降价进入医保后,礼来将享受"以价换量"的红利期。

投资标的

:

- LLY:虽然估值较高,但中国市场放量和全球增长可支撑股价

- 关注指标:中国区销售数据、医保放量速度、全球替尔泊肽销售增长

2.

中期策略(2026):布局仿制药企业

核心逻辑

:司美格鲁肽专利到期后,仿制药企业将迎来量价齐升的窗口期。

投资标的

:

3.

长期策略(2027+):关注国产创新药差异化竞争

核心逻辑

:随着市场成熟,创新药企业将通过长效制剂、口服制剂等差异化产品抢占市场。

投资标的

:

- 信达生物(1801.HK):高风险高回报,关注临床数据

- 关注方向:GLP-1/GIP双靶点、口服制剂、长效制剂等创新路径

4.

风险规避策略:诺和诺德的估值修复机会

核心逻辑

:NVO股价年内下跌40.13%,P/E仅14.24x,可能已过度反应利空[0]。

投资机会

:

- 若2026年仿制药冲击幅度小于预期,NVO存在估值修复空间

- 需关注下一代创新产品研发进展

四、核心风险提示

1.

市场风险

- 降价幅度超预期:未来医保谈判可能要求进一步降价

- 竞争加剧:仿制药上市后价格战可能压缩利润空间

- 监管风险:GLP-1药物的安全性监管可能趋严

2.

企业特定风险

- 礼来(LLY):估值过高,若中国放量不及预期可能面临回调

- 信达生物:产品未商业化,现金流为负,存在研发风险

- 仿制药企业:集采降价风险、获批进度风险

3.

行业风险

- 技术替代:新一代减肥药(如三靶点药物)可能快速替代GLP-1

- 市场预期过高:当前估值已部分反映未来增长,若实际渗透率低于预期可能引发估值回归

五、结论与投资建议

市场格局重塑的核心逻辑

:替尔泊肽降价70%进入医保,标志着中国GLP-1市场从"高端自费"向"医保普惠"的战略转折。这一举措将:

- 短期(2024-2025):礼来享受先发优势,以价换量抢占市场份额

- 中期(2026):仿制药上市带来价格竞争,市场加速扩张

- 长期(2027+):国产创新药通过差异化竞争抢占中高端市场

投资价值排序

:稳健型投资者

:

成长型投资者

:

- 配置:LLY,享受全球GLP-1市场增长红利

- 观察:NVO,等待专利到期后的估值修复机会

高风险高回报型投资者

:

- 标的:信达生物(1801.HK),P/E 109.12x,押注国产创新药突破

- 风险提示:需承受较大波动和研发失败风险

关键监测指标

:- 替尔泊肽中国区销售数据(2025Q1开始)

- 司美格鲁肽仿制药获批进度(2026Q1-Q2)

- 信达生物玛仕度肽III期临床数据(2025-2026)

- 中国GLP-1整体市场渗透率变化趋势

参考文献

[0] 金灵API数据 - 包含礼来(LLY)、诺和诺德(NVO)、信达生物(1801.HK)、华东医药(000963.SZ)、丽珠集团(000513.SZ)的实时股价、市值、财务数据和技术分析

[1] 用户提供的背景信息 - 替尔泊肽降价70%进入医保、司美格鲁肽专利2026年3月到期、中国GLP-1市场渗透率等

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

LLY

--

LLY

--

NVO

--

NVO

--

000963

--

000963

--

000513

--

000513

--

1801

--

1801

--