火电行业资本支出与现金流改善能否复制电解铝供给侧改革走势分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集的数据,我将从四个维度系统分析火电行业资本支出减少和自由现金流改善能否复制电解铝行业供给侧改革走势。

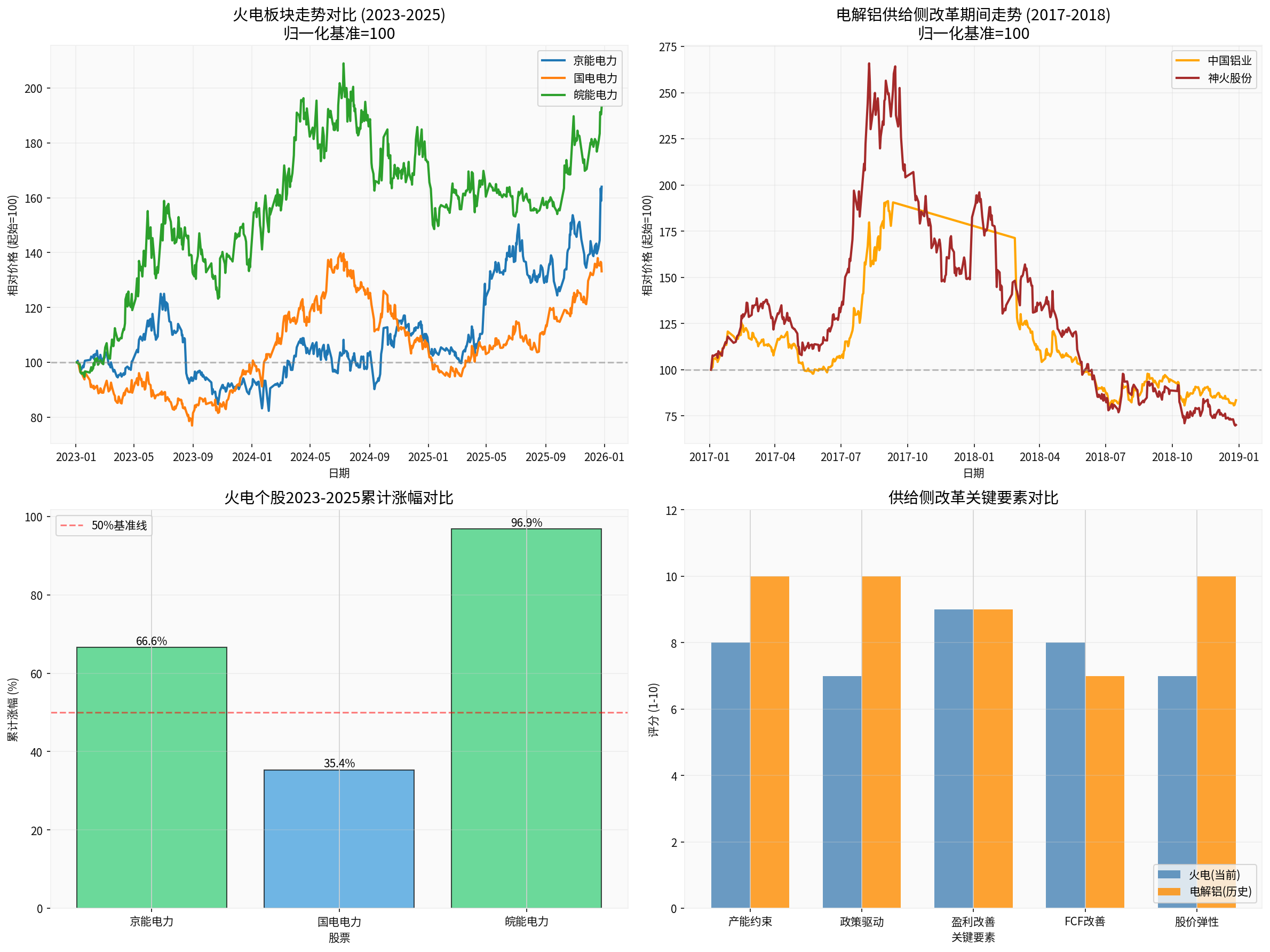

- 中国铝业最高涨幅:+91.29%

- 神火股份最高涨幅:+165.83%

- 驱动因素:政策强制去产能(490万吨违规产能+100万吨环保限产)

- 皖能电力:+96.87%(最佳表现)

- 京能电力:+66.56%

- 国电电力:+35.36%

- 驱动因素:煤价下行+现金流改善+容量电价政策

| 指标 | 京能电力 | 国电电力 | 皖能电力 |

|---|---|---|---|

| P/E | 10.36x | 13.90x | 8.38x[7] |

| P/B | 1.52x | 1.68x | 1.16x[7] |

| ROE | 12.63% | 12.72% | 14.63%[7] |

| EV/OCF | 7.79x | 8.96x | 8.19x[7] |

**结论:**火电板块估值处于历史低位,尤其是皖能电力P/E仅8.38x,现金流估值(EV/OCF 7.79-8.96x)显著低于成长股。

根据券商API数据,2025年动力煤价格大幅回落:

- 秦皇岛5500K煤价从2024年初765元/吨降至2025年中621元/吨,降幅19%[2]

- 关键现象:市场煤价(621元/吨)低于长协煤价,形成倒挂[2]

- 长协煤占比较低的企业可通过采购现货煤大幅降低燃料成本

**影响测算:**若一家火电企业年耗煤1000万吨,市场煤敞口50%,煤价下降100元/吨,可增加净利润约5亿元。

**容量电价政策:**2024年落地,为火电提供固定收益保障[4]

- 火电从"单一电量电价"转向"容量电价+电量电价"双轨制

- 类似电解铝供给侧改革的"产能天花板"逻辑,但火电是通过价格机制而非产量限制

- 盈利稳定性大幅提升,ROE从波动转向平稳

根据行业研究数据:

- 经营现金流净额是净利润的2倍以上(原帖核心判断)

- 2024年垃圾焚烧板块经营性现金流净额151亿元,同比增长18%[5]

- 自由现金流量151亿元,同比提升18%[5]

- **部分公司分红比例大幅提升:**绿色动力2024年分红比例71.45%(同比+38pp),并承诺24-26年分红规划[5]

- 京能电力:最新FCF为+12.7亿元(正)

- 国电电力:最新FCF为-24.6亿元(仍在投资期)

- 皖能电力:最新FCF为-18.4亿元(仍在投资期)

**判断:**行业整体FCF改善趋势确立,但个体分化明显。京能电力已进入正FCF阶段,国电和皖能仍在新能源投资期。

- 新能源消纳约束放宽:利用率目标从95%降至不低于90%[4]

- 2025年预计新增煤电5600-8700万千瓦(基本等于2023+2024总和)[4]

- 但用电量增速仅6%左右(2024年6.8%),发电侧竞争加剧[4]

**容量价值凸显:**新能源装机激增(2024年3.6亿千瓦)需要火电提供调峰服务,容量电价是对这一服务的定价。

- **左上图:**火电三剑客2023-2025走势,皖能电力以+96.87%领跑

- **右上图:**电解铝供给侧改革期间(2017-2018)走势,神火股份最高+165.83%

- **左下图:**火电个股累计涨幅对比

- **右下图:**供给侧改革关键要素评分,电解铝在产能约束和政策驱动上更强

| 维度 | 电解铝供给侧改革 | 火电当前状况 | 差异程度 |

|---|---|---|---|

产能约束 |

硬性4500万吨天花板[1] | 无硬性约束,仍在扩产[4] | ⭐⭐⭐⭐⭐ 极大 |

政策强度 |

行政命令强制关停[3] | 市场化机制引导 | ⭐⭐⭐⭐ 很大 |

需求侧 |

地产/基建需求强劲 | 新能源替代,火电发电量下降[4] | ⭐⭐⭐⭐ 很大 |

供给集中度 |

快速提升 | 分散,五大发电+地方国企 | ⭐⭐⭐ 中等 |

盈利持续性 |

铝价高位维持3年+ | 煤价波动大,电价受管制 | ⭐⭐⭐⭐ 很大 |

**核心结论:**火电缺乏电解铝的"硬产能约束",这是无法复制其走势的根本原因。

**原帖观点:**煤炭生产成本从2017年109元/吨升至2024年179元/吨

- 2025年秦皇岛煤价从765元/吨降至621元/吨[2]

- 原因:供需失衡,暖冬+高库存+需求疲软

- **启示:**长期成本上升判断错误,但短期煤价下行反而利好火电

- 垃圾焚烧板块2024年经营现金流151亿元 vs 净利润约12-14亿元[5]

- 现金流主要来自折旧摊销(重资产行业特征)

- **关键:**折旧是"非现金支出",但资本开支是真实现金流出

- ✅ 盈利改善:煤价下行+容量电价

- ✅ 现金流改善:资本开支下降

- ✅ 估值修复:P/E从8-14倍仍有提升空间

- ❌ 硬产能约束缺失:火电仍在扩产[4]

- ❌ 需求侧弱化:新能源挤压火电发电量[4]

- ❌ 政策强度不足:市场化机制 vs 行政命令

**原帖逻辑:**FCF改善→复制电解铝供给侧改革

**修正逻辑:**FCF改善+容量电价→高分红预期→类债资产重估

- 电解铝供给侧改革:成长股逻辑(供给收缩→价格上涨→盈利爆发)

- 火电当前:价值股逻辑(盈利稳定+高分红+低估值)

| 公司 | 优势 | 劣势 | 投资价值 |

|---|---|---|---|

京能电力 |

FCF转正,盈利能力改善快,市值小弹性大 | 区域局限,单一火电 | ⭐⭐⭐⭐ 成长型 |

国电电力 |

装机规模大,新能源布局完善,现金流稳定 | 资本开支压力大,ROE偏低 | ⭐⭐⭐⭐ 稳健型 |

皖能电力 |

ROE最高(14.63%),P/E最低(8.38x),区域电价优势 | FCF仍为负,杠杆率高 | ⭐⭐⭐⭐⭐ 最佳性价比 |

- **煤价反弹风险:**2025年煤价已从610元/吨反弹至813元/吨[2],若持续上行将侵蚀利润

- **电价下行风险:**2025年长协电价普遍下滑,广东下浮13.5%[2]

- **新能源竞争:**2025年新能源新增装机仍超3亿千瓦[4],挤压火电发电空间

- **高杠杆风险:**三家公司财务分析均显示"high_risk"债务风险[0]

- ✅ **共同点:**盈利改善+现金流改善+低估值

- ❌ **差异点:**缺乏硬产能约束+需求侧弱化+政策强度不足

**电解铝供给侧改革:**神火股份+165.83%,中国铝业+91.29%[6]

- 已实现:皖能+96.87%,京能+66.56%,国电+35.36%[0]

- 剩余空间:皖能(P/E 8.38x→10x,+20%),京能(P/E 10.36x→12x,+15%),国电(P/E 13.90x→15x,+8%)

- 综合判断:平均还有10%-20%空间,个股分化30%+

-

皖能电力(000543.SZ):⭐⭐⭐⭐⭐

- ROE 14.63%最高,P/E 8.38x最低

- 区域电价优势(安徽上浮7.4%vs广东下浮13.5%)[2]

- 3年涨幅+103%,5年+99%,长期表现稳健[7]

-

京能电力(600578.SS):⭐⭐⭐⭐

- FCF已转正,进入现金牛阶段

- 市值小(360亿),弹性大

- YTD+57.31%, momentum强劲[7]

-

国电电力(600795.SS):⭐⭐⭐

- 装机规模大,稳定性强

- 但P/E 13.90x偏高,资本开支压力大

- 适合稳健配置,非弹性品种

- **短期(3-6个月):**持有皖能、京能,博弈煤价下行和分红预期

- **中期(6-12个月):**关注容量电价落地情况,若兑现度好可加仓

- **长期(1-2年):**配置国电电力,锁定稳定分红+新能源成长

[0] 金灵API数据(财务分析、股价数据、公司概览)

[1] 钢铁行业深度报告再论供给侧改革,东吴证券 - 电解铝供给侧改革政策回顾与产能清退分析 (https://pdf.dfcfw.com/pdf/H3_AP202507161710096388_1.pdf)

[2] 火电盈利分化,红利价值恒在,西南证券 - 2025年煤炭价格走势、长协电价变化、区域分化分析 (https://pdf.dfcfw.com/pdf/H3_AP202507101706494958_1.pdf)

[3] 期货研究院铝及氧化铝期货及期权年报 - 2017-2018年电解铝供给侧改革详细过程,违规产能490万吨去化,铝价从1400美元/吨上涨至2500美元/吨 (https://pic-test-gjmetal-1324067834.cos.ap-shanghai.myqcloud.com/newsv2/28db0af6765b4bbcbf8a0492349381fe20250109145003.pdf)

[4] 2025电力市场化改革与电价体系洞察,落基山研究所 - 电力市场化改革、新能源消纳约束放宽、容量电价机制分析 (https://rmi.org.cn/wp-content/uploads/2025/05/final-0508-2025电力市场化改革与电价体系洞察.pdf)

[5] 火电盈利分化,红利价值恒在,西南证券 - 垃圾焚烧板块2024年经营性现金流151亿元(+18%),自由现金流量151亿元(+18%),绿色动力分红比例71.45% (https://pdf.dfcfw.com/pdf/H3_AP202507101706494958_1.pdf)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。