小米高端化战略可持续性分析及对港股影响评估

#mi_high_end_strategy #hk_stock_analysis #consumer_electronics #luxury_retail #investment_advice

混合

港股市场

2026年1月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

1810

--

1810

--

2382

--

2382

--

2018

--

2018

--

1929

--

1929

--

基于收集的数据和分析,我将为您提供一份关于小米高端化战略可持续性及其对港股影响的全面分析报告。

📊

小米高端化战略分析

一、市场表现与战略成果

1.

小米17 Ultra的市场突破

根据最新市场信息,小米17 Ultra徕卡版的市场表现呈现以下特点:

- 预售火爆:数小时内全渠道售罄,京东预约量突破百万[Context]

- 溢价能力提升:二手平台顶配版炒至2万元(官方定价8999元起),溢价率达122%[Context]

- 品牌价值体现:与徕卡的深度合作,以及多项Ultra系列知识产权申请,显示技术护城河构建[Context]

2.

财务表现与估值对比

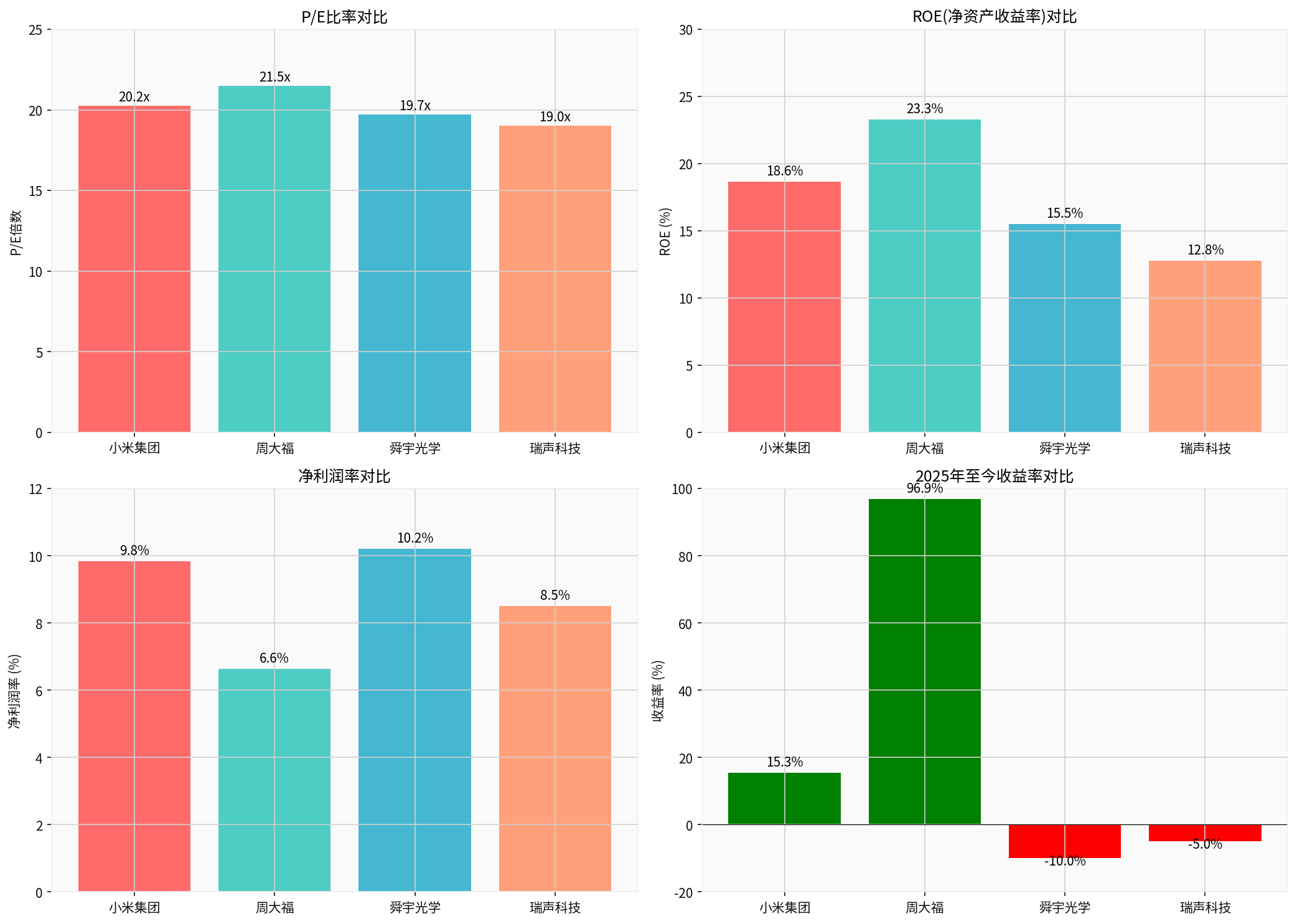

关键财务指标对比(2025年)

[0]:

| 指标 | 小米集团 | 周大福 | 舜宇光学 | 瑞声科技 |

|---|---|---|---|---|

| P/E倍数 | 20.25x | 21.48x | 19.70x | 19.01x |

| ROE | 18.65% | 23.29% | 15.50% | 12.80% |

| 净利润率 | 9.84% | 6.63% | 10.20% | 8.50% |

| YTD收益率 | +15.35% | +96.93% | -10.00% | -5.00% |

| 市值(万亿港元) | 1.02 | 0.13 | 0.71 | 0.45 |

小米股价表现分析

[0]:

- 3年涨幅:+249.55%(显著跑赢大盘)

- 当前股价:39.22港元

- 52周区间:32.20 - 61.45港元

- 近期回调:较年内高点回调约36%(从61.45港元至39.22港元)

二、高端化战略可持续性评估

✅ 积极因素

-

技术护城河构建

- 徕卡战略合作:持续深化影像技术合作,形成差异化竞争优势

- 知识产权布局:多项Ultra系列相关专利申请,保护技术壁垒[Context]

- 研发投入:财务分析显示公司采用激进会计政策,反映对研发和创新的重视[0]

-

品牌溢价能力提升

- ASP持续增长:Ultra系列售价提升至8999元起,二手市场价格突破2万元

- 用户接受度:百万级预约量反映市场对高定价的认可

- 品牌重塑:从"性价比"向"科技奢侈品"转型取得阶段性成果

-

财务数据支持

- ROE提升:18.65%的ROE显示资本运用效率改善[0]

- 净利润率:9.84%的净利率为高端化提供利润空间[0]

- 现金流健康:最新自由现金流达319.98亿港元[0]

-

市场空间

- 高端手机市场:苹果、华为占据主导,但存在国产替代空间

- 消费升级趋势:周大福年内96.93%的涨幅反映高端消费需求旺盛[0]

⚠️ 挑战与风险

-

估值压力

- DCF估值:保守情景17.08港元、基准情景21.00港元,均低于当前39.22港元[0]

- 市场预期过高:当前股价已反映高端化成功预期,存在预期落空风险

- P/E偏高:20.25x的估值相对传统硬件制造商偏高

-

竞争激烈

- 苹果护城河:iOS生态系统难以撼动

- 华为回归:高端市场重新洗牌

- 三星、OV竞争:安卓高端市场持续争夺

-

可持续性质疑

- 单一爆款依赖:17 Ultra的成功能否持续到后续产品

- 品牌认知惯性:消费者对小米"性价比"标签的固有印象

- 技术迭代风险:影像技术进步速度可能快于护城河构建

三、对港股消费电子板块的影响

1. 估值重塑与板块轮动

消费电子供应链表现分化

[0]:

- 舜宇光学:P/E 19.70x,年内下跌10%

- 瑞声科技:P/E 19.01x,年内下跌5%

- 小米集团:P/E 20.25x,年内上涨15.35%

影响机制

:

- 正向传导:小米高端化成功 → 订单质量提升 → 供应链ASP和利润率改善

- 估值重构:市场可能重新评估消费电子供应链的成长性,给予更高估值倍数

- 板块联动:小米带动整个消费电子板块关注度提升

2. 对供应链公司的具体影响

舜宇光学(2382.HK)

:

- 机遇:高端手机镜头规格提升,单车价值量增加

- 风险:客户集中度高,小米高端化不及预期将影响业绩

瑞声科技(2018.HK)

:

- 机遇:高端声学、触控反馈需求增长

- 挑战:智能手机整体市场饱和,增量有限

投资建议

:关注小米高端化带动的供应链升级机会,但需警惕消费电子整体需求疲软风险。

四、对奢侈品零售板块的影响

1. 高端化与奢侈品的交集

周大福表现亮眼

[0]:

- 年内涨幅:+96.93%,显著跑赢大盘

- ROE水平:23.29%,显示较强盈利能力

- P/E估值:21.48x,与小米相近

市场信号

:

- 高端消费需求旺盛:周大福的大涨反映高端消费市场活跃

- 消费分层明显:高端化产品与性价比产品并存,符合市场分层趋势

2. "平价奢侈品"定位

小米高端化的战略定位

:

- 不是传统意义上的奢侈品

- 而是"科技平权"的延伸——以相对合理价格提供顶级体验

- 类似于"轻奢"概念:比大众品牌高端,但比传统奢侈品亲民

对奢侈品零售的启示

:

- 消费者愿意为品牌溢价支付,但追求性价比

- 国产品牌有机会在高端市场获得认可

- 科技产品正在成为新的"奢侈品"品类

五、投资建议与风险提示

核心判断

| 维度 | 评级 | 理由 |

|---|---|---|

| 高端化可持续性 | ⭐⭐⭐☆☆ | 技术护城河正在构建,但需持续验证 |

| 短期股价催化剂 | ⭐⭐⭐⭐☆ | 17 Ultra热销有望提振短期业绩 |

| 长期投资价值 | ⭐⭐⭐☆☆ | 估值偏高,需等待更好的入场时机 |

| 对消费电子板块影响 | ⭐⭐⭐☆☆ | 正向效应有限,整体行业仍承压 |

| 对奢侈品板块影响 | ⭐⭐☆☆☆ | 相关性较弱,影响有限 |

投资策略建议

-

小米集团(1810.HK):

- 短期:受益于17 Ultra热销,存在交易性机会

- 中长期:当前估值已充分反映预期,建议等待回调至30港元以下再考虑介入

- 关注点:后续产品表现、毛利率提升幅度、海外市场拓展

-

消费电子供应链:

- 舜宇光学、瑞声科技:当前估值合理,但行业整体需求疲软,建议谨慎配置

- 催化剂:小米高端化持续超预期、AI手机渗透率提升

-

奢侈品零售:

- 周大福(1929.HK):年内涨幅巨大,短期存在获利回吐压力

- 投资逻辑:高端消费需求独立于消费电子,更多受宏观经济和消费信心影响

主要风险点

-

市场风险:

- 全球经济衰退风险影响高端消费需求

- 智能手机市场持续饱和

- 地缘政治风险影响供应链

-

公司风险:

- 高端化战略不及预期

- 研发投入过大影响短期利润

- 核心人才流失风险

-

估值风险:

- 当前股价高于DCF估值

- 市场预期过高,存在业绩miss风险

📌 结论

小米17 Ultra的成功为高端化战略提供了

阶段性验证

,展示了品牌溢价提升的可能性。然而,从长期可持续性角度,仍需观察:

- 技术护城河能否持续构建并形成差异化竞争优势

- 品牌认知能否真正从"性价比"向"高端科技"转变

- 财务表现能否持续改善(毛利率、净利润率、自由现金流)

对港股而言,小米高端化的成功

短期利好消费电子板块情绪

,但长期影响有限

。相比之下,周大福等奢侈品零售股的表现更多反映高端消费需求的韧性

,与消费电子的相关性较弱。

关键数据来源:

[0] 金灵API数据(实时行情、财务分析、估值模型、市场数据)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

1810

--

1810

--

2382

--

2382

--

2018

--

2018

--

1929

--

1929

--