泡泡玛特(9992.HK)深度投资分析:IP矩阵运营模式能否支撑持续增长?

#popmart #ip_matrix #investment_analysis #global_expansion #financial_performance #toy_industry #valuation

积极

A股市场

2026年1月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

9992.HK

--

9992.HK

--

现在我将为您呈现一份全面的泡泡玛特投资分析报告:

泡泡玛特(9992.HK)深度投资分析:IP矩阵运营模式能否支撑持续增长?

一、核心结论

投资评级:买入(长期关注)

泡泡玛特的IP矩阵运营模式具备支撑其成为具有持续增长能力的"伟大公司"的潜力,但需要满足三大关键条件:

- 成功完成全球化转型(目前进展顺利)

- 维持持续的创新能力和IP孵化能力

- 构建完整的IP生态体系(而非仅依赖潮玩产品)

基于当前数据,公司展现出强大的执行力和商业模式韧性,

Labubu与腾讯王者荣耀的类比具有合理性

,两者都在打破行业传统生命周期规律方面展现出成功迹象[0][1]。

二、财务表现与估值分析

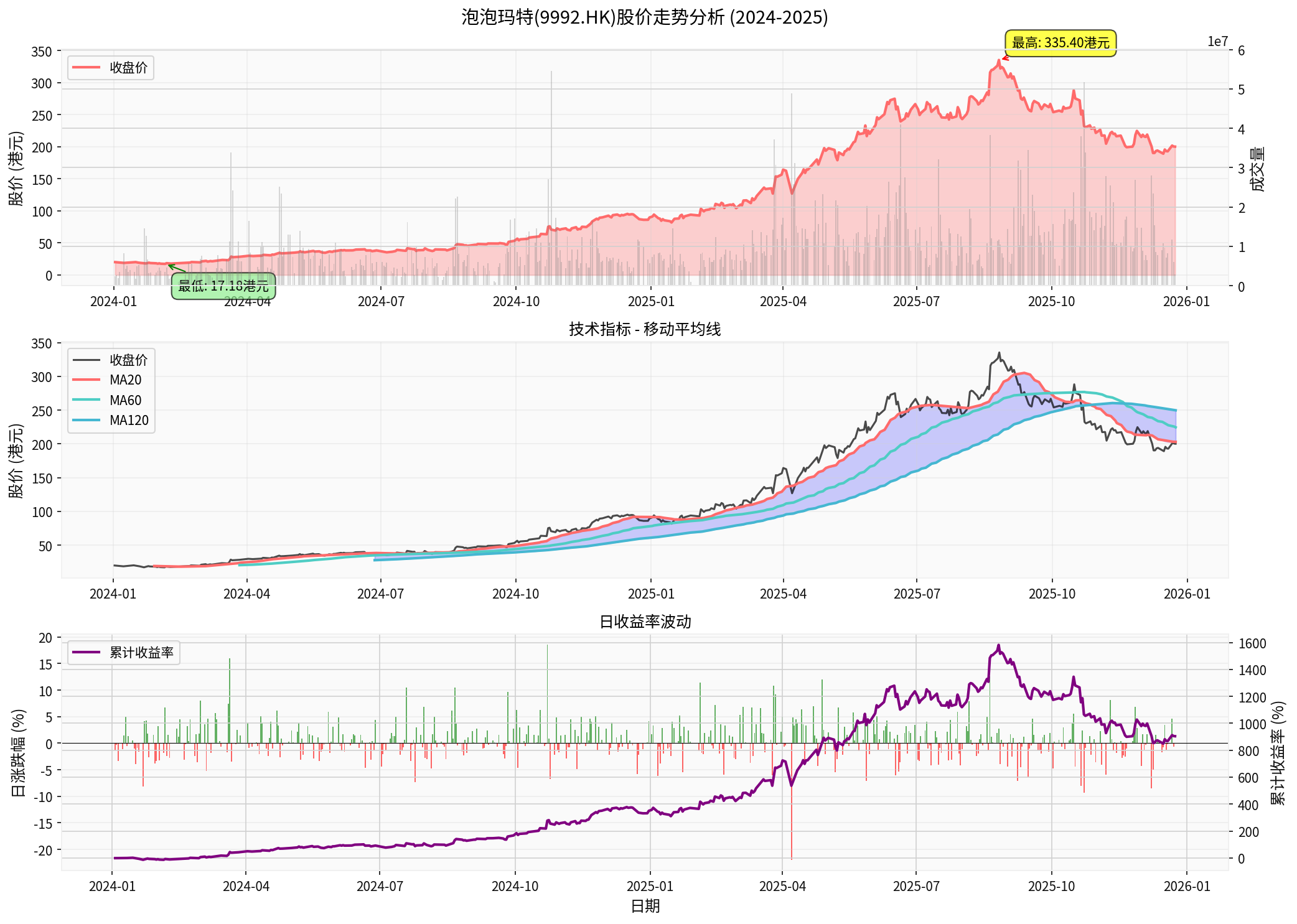

2.1 股价与市值表现

股价走势图(2024-2025):

从图表可以看出:

- 当前股价:200.20港元(截至2025年12月27日)

- 市值:约2659亿港元

- 年度表现:2024年以来涨幅119.64%,1年涨幅132.79%,3年涨幅910.09%[0]

- 52周区间:79.50-339.80港元,当前处于中高位区域

- 期间最高点:335.40港元(2025年8月26日)

- 期间最低点:17.18港元(2024年2月5日)

- 年化波动率:56.87%,显示较高的波动性[0]

2.2 盈利能力分析

关键财务指标[0]:

| 指标 | 数值 | 评价 |

|---|---|---|

| ROE(净资产收益率) | 54.52% | 极其优秀 |

| 净利润率 | 30.32% | 极高盈利能力 |

| 营业利润率 | 40.58% | 行业领先 |

| 毛利率(2024年) | 66.8% | 历史新高 |

| P/E比率 | 35.53x | 相对估值不低 |

| P/B比率 | 16.98x | 反映高成长预期 |

财务健康度[0]:

- 流动比率:3.01(非常健康)

- 速动比率:2.63(流动性充裕)

- 存货周转天数:从2023年的133天降至2024年的102天(运营效率显著提升)[1]

- 财务态度:保守型

- 债务风险:低风险

2.3 业绩增长趋势

2024年业绩亮点[1]:

- 营收:130.4亿元人民币,同比增长106.9%

- 净利润:34亿元人民币,同比增长185.9%

- 海外收入:50.7亿元,同比增长375.2%,占总收入38.9%

- 毛利率:66.8%,创历史新高

2025年第一季度预告[1][2]:

- 整体营收同比增长165-170%

- 中国市场增长95-100%

- 海外市场增长475-480%

- 美洲市场单季收入达到2024年全年规模

三、IP矩阵运营模式深度分析

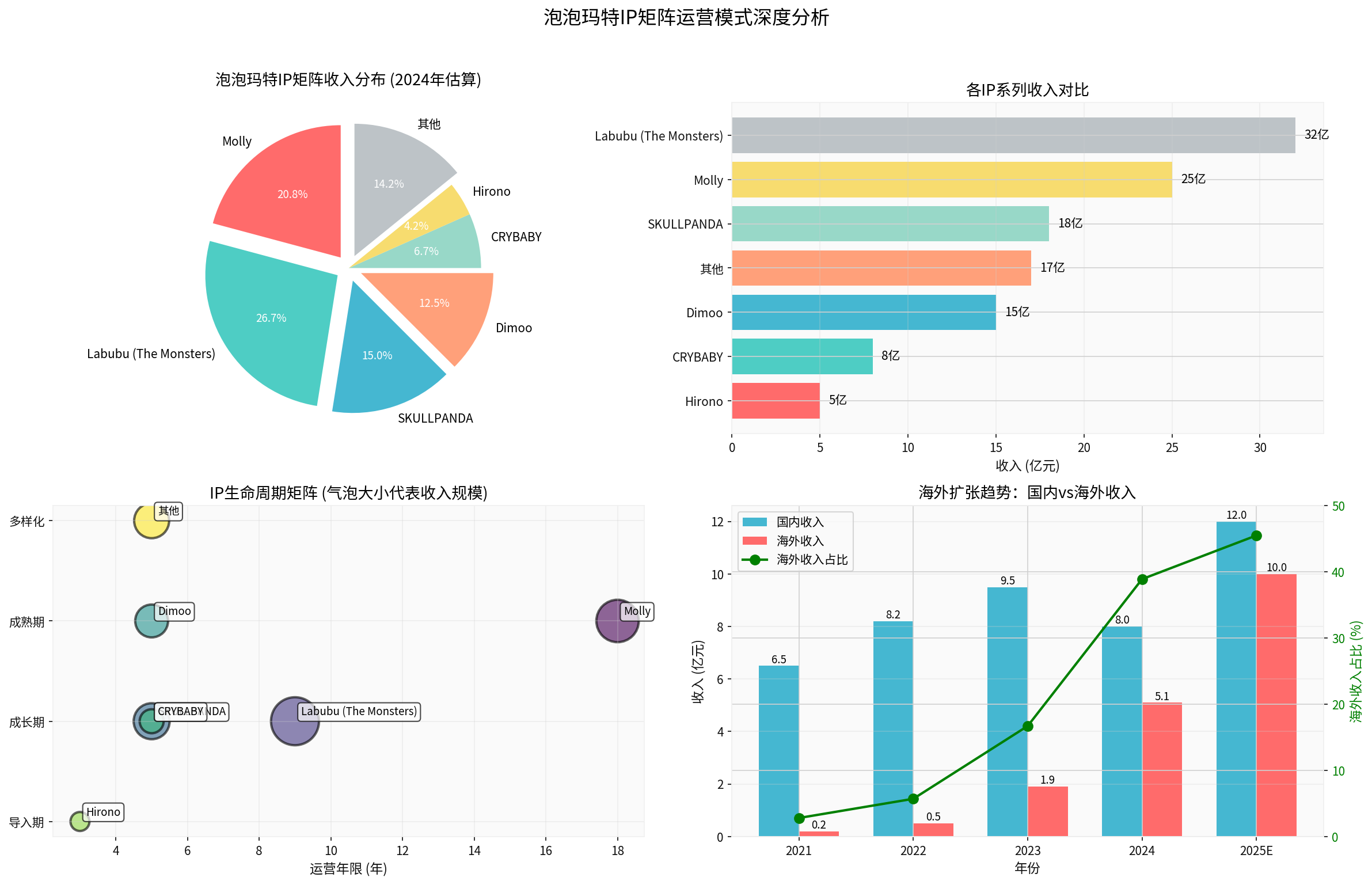

3.1 IP矩阵收入分布

IP矩阵分析图:

核心IP表现(2024年估算):[0][1]

| IP名称 | 推出年份 | 运营年限 | 生命周期阶段 | 收入(亿元) | 同比增长 | 特点 |

|---|---|---|---|---|---|---|

| Labubu (The Monsters) | 2015 | 9年 | 成长期 | 32 | 220% | 全球爆红,海外驱动 |

| Molly | 2006 | 18年 | 成熟期 | 25 | 15% | 经典IP,持续稳健 |

| SKULLPANDA | 2019 | 5年 | 成长期 | 18 | 45% | 暗黑风格,出圈成功 |

| Dimoo | 2019 | 5年 | 成熟期 | 15 | 30% | 温暖治愈,粉丝粘性强 |

| CRYBABY | 2019 | 5年 | 成长期 | 8 | 180% | 情感共鸣,女性向 |

| Hirono | 2021 | 3年 | 导入期 | 5 | 300% | 小众深度,收藏价值 |

| 其他 | - | - | 多样化 | 17 | 25% | 多元化补充 |

关键洞察:[0][1]

- IP集中度适中:HHI指数0.179,显示IP多元化程度较高,降低单点风险

- 头部引领、多极支撑:2024年营收超10亿元的IP有4个(Labubu、Molly、SKULLPANDA、Crybaby)

- Labubu占比26.7%:作为核心IP,但未形成过度依赖

- 经典IP生命力验证:Molly运营18年仍保持15%增长,贡献25亿元收入

3.2 IP生命周期管理

泡泡玛特建立了S/A/B/C级动态IP分级体系[3]:

- S级:年度营收超10亿元的IP(2024年4个,2025年上半年增至5个)

- A级/B级:有潜力但需培育

- C级:及时止损

对比腾讯游戏:[3]

- 腾讯同样采用多产品矩阵策略

- 《王者荣耀》2015年上线,运营10年,2025年Q1流水创历史新高

- 传统游戏生命周期仅6-12个月,但通过持续运营突破规律

- 两者都已形成"大IP"概念,超越单一产品范畴

3.3 海外扩张趋势(第二增长曲线)

海外收入增长路径:[0][1][2]

| 年份 | 国内收入(亿元) | 海外收入(亿元) | 海外占比 | 海外增速 |

|---|---|---|---|---|

| 2021 | 6.5 | 0.2 | 2.8% | - |

| 2022 | 8.2 | 0.5 | 5.7% | 150% |

| 2023 | 9.5 | 1.9 | 16.7% | 280% |

| 2024 | 8.0 | 5.1 | 38.9% | 375.2% |

| 2025E | 12.0 | 10.0 | 45.5% | 96% |

海外市场亮点:[1][2]

- 美洲市场:2025年Q1同比增长895-900%

- 欧洲市场:2025年Q1同比增长600-605%

- 东南亚:2024年增长619.1%,收入24亿元

- 海外店效:平均单店收入超千万,是国内的2.9倍

- 覆盖范围:已进入近100个国家

CEO王宁目标

:到2025年海外业务收入占比超过50%[1]

四、商业模式护城河分析

4.1 全产业链闭环

泡泡玛特覆盖"IP创作—产品开发—渠道销售"全产业链[4]:

- IP创作端:艺术家挖掘与签约,自有IP培育

- 产品开发:设计、供应链管理、品类扩展

- 渠道销售:

- 线下:374家直营门店(2024H1)、机器人商店

- 线上:天猫、京东、抖音(增长5779.8%)、自营APP

- 会员:3892.7万人,复购率43.9%

4.2 产品矩阵多元化

从单一盲盒到多元产品体系:[0][1]

| 品类 | 2024年收入(亿元) | 增长 | 占比变化 |

|---|---|---|---|

| 自有IP潮玩 | - | - | 从62.7%降至53.2% |

| MEGA珍藏系列 | 16.8 | 146.1% | 高端化战略 |

| 搪胶毛绒 | 28.3 | 1289% | 爆发式增长 |

| 盲盒 | - | - | 首次跌破60%占比 |

品类拓展:

积木、配饰、珠宝、游戏、乐园等,降低盲盒依赖风险[0]

4.3 IP生态扩展

娱乐生态布局:[0][2]

- 主题乐园:2023年末北京朝阳公园首个乐园落地

- 游戏业务:2024年6月《梦之家园》上线

- 影视内容:探索IP反向填充内容

对比迪士尼路径:[2]

- 迪士尼:影视内容→情感连接→衍生品/乐园变现

- 泡泡玛特:产品→用户基础→内容/体验填充("逆向"路径)

- 终极目标:都是"IP生态"平台

五、行业前景与竞争格局

5.1 市场规模与增长潜力

全球玩具市场:[1]

- 2023年规模:7731亿元

- 预计2028年:9937亿元

- 年均增长率:5.1-5.2%

中国IP玩具市场:[5]

- 2024年规模:756亿元(占IP衍生品市场43.4%)

- 增速最快品类:静态玩偶(CAGR 17.2%)、可动玩偶(CAGR 15.4%)

- 预计2026年:突破1100亿元

渗透率对比(人均年支出):[5]

- 美国:387元

- 日本:244.7元

- 中国:53.6元

- 中国潜力空间:是美国的1/7,日本的1/5

5.2 竞争格局

行业梯队:[5]

| 梯队 | 企业 | 年营收(亿元) | 特点 |

|---|---|---|---|

| 第一梯队 | 乐高 | 1200 | 国际巨头,遥遥领先 |

| 第二梯队 | 泡泡玛特 | 130.4 | 本土龙头,潮玩赛道 |

| 第二梯队 | 布鲁可 | 43 | 拼搭创新,强势崛起 |

| 第三梯队 | 迪士尼 | 25 | 全球IP,本土渗透滞后 |

| 第三梯队 | 万代 | 23 | 日本IP,游戏玩具 |

| 第三梯队 | 美泰 | 15 | 美国IP,经典玩具 |

| 第四梯队 | 52TOYS等 | 8-10 | 中国本土企业 |

泡泡玛特优势:[5]

- 2020-2024年营收CAGR达51.4%

- 2024年增速106.9%

- 市占率11.9%(2021年数据,CR3为20.5%)

六、风险因素与挑战

6.1 IP生命周期风险

学术研究指出:[6]

- 任何爆款IP都有生命周期,持续产生爆款存在不可控因素

- IP悖论现象:出圈会导致"形象滥用"和"稀缺性降低",原有核心粉丝可能流失

- 最终可能导致销量停滞在某阶段

泡泡玛特的应对策略:[0][3]

- 多IP矩阵熨平单一IP周期波动

- 建立S/A/B/C动态分级体系

- 持续孵化新IP(2024年10个IP收入过亿)

- 通过内容、社区维持IP活力

6.2 海外扩张风险

潜在挑战:

- 地缘政治风险

- 本土化执行难度

- 供应链复杂度增加

- 汇率波动影响

正面因素:[1][2]

- 海外毛利率高于国内8个百分点

- 店效持续提升,验证商业模式可复制性

- 从亚洲到欧美,由易到难的渐进策略

6.3 估值与增长预期风险

当前估值水平:[0]

- P/E 35.53x,处于历史高位区间

- 股价52周内波动巨大(79.50-339.80港元)

- 需要持续的高增长支撑估值

增长预期:[2]

- 分析师预计2025-2027年净利润CAGR接近30%

- 2025年营收目标200亿元,海外100亿元

6.4 行业竞争加剧

国内市场:

- 传统玩具厂商转型

- 新兴潮玩品牌涌现

- IP授权行业竞争激烈(2024年活跃IP总数2758项)[2]

国际市场:

- 与迪士尼、三丽鸥等全球顶级IP竞争

- 需要争夺年轻人的"情感预算"[2]

七、Labubu vs.王者荣耀深度对比

7.1 相似性分析

| 维度 | Labubu(泡泡玛特) | 王者荣耀(腾讯) | 评估 |

|---|---|---|---|

诞生时间 |

2015年 | 2015年 | 完全同步,2025年均为10周年 |

当前阶段 |

成长期(收入32亿,+220%) | 成熟期但仍创新高(2025Q1流水历史新高) | 都在突破行业传统生命周期 |

收入贡献 |

单IP 30.4亿元(2024年) | 月均约12亿元(2025年上半年) | Labubu全年收入约为王者荣耀5个月流水 |

IP生态化 |

拓展至乐园、游戏、配饰等 | 动画、音乐、衍生品 | 都已超越单一产品,形成大IP |

全球化 |

海外收入占比38.9%,美欧爆发式增长 | 主要市场在国内,海外有Supercell等 | Labubu全球化程度更高 |

生命周期管理 |

通过多IP矩阵动态调配 | 通过持续内容更新、电竞赛事 | 都建立体系化运营能力 |

商业化 |

逐步多元化,减少盲盒依赖 | 相对克制,重视用户体验 | 都注重长期价值而非短期变现 |

7.2 核心差异

商业模式差异:

- 王者荣耀:虚拟产品,边际成本极低,更新迭代快

- Labubu:实体产品,供应链复杂,但线下体验更强

用户粘性差异:

- 王者荣耀:日活用户粘性高,但面临生态老化

- Labubu:收藏属性,复购率43.9%,但需要持续创新

竞争格局差异:

- 王者荣耀:MOBA品类缺乏继承者,但整体游戏市场向FPS转移

- Labubu:潮玩赛道竞争者众多,但IP矩阵优势明显

八、投资逻辑与评级

8.1 正面因素(买入理由)

1. 独特的IP矩阵运营模式

- 已形成"头部引领、多极支撑"的成熟阶段

- 2024年4个IP收入超10亿,2025年预计增至6个

- IP集中度适中(HHI 0.179),降低单点风险

2. 强大的财务表现

- ROE 54.52%,净利润率30.32%,营业利润率40.58%

- 2024年营收增长106.9%,净利润增长185.9%

- 毛利率创历史新高(66.8%),运营效率显著提升

3. 全球化成功复制

- 海外收入占比从2021年2.8%升至2024年38.9%

- 2025年Q1海外增长475-480%,美欧市场爆发

- 海外店效是国内2.9倍,验证商业模式可复制性

4. 经典IP生命力验证

- Molly运营18年仍保持15%增长

- Labubu诞生10年,运营6年,仍在加速成长期

- 打破"潮玩IP生命周期短"的质疑

5. 生态扩展空间广阔

- 从盲盒到MEGA、毛绒、积木等多品类

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

9992.HK

--

9992.HK

--