贵州茅台提价对白酒行业的影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

2023年11月1日,贵州茅台发布公告,将53%vol贵州茅台酒(飞天、五星)出厂价格从969元/瓶上调约20%,至约1169元/瓶。此次提价不涉及市场指导价,为茅台自2018年以来的首次核心大单品提价[1][2]。从市场反应看,这是行业龙头在长期价格“冻结”后的关键一步,对后续行业预期形成较强信号[1][2]。

- 提价后茅台酒毛利率保持高位,2024年公司净利率约51.51%、ROE达36.48%,盈利能力极为稳健[0][4]。

- 2023年Q4单季收入环比增幅首次突破30%,归母净利润环比增幅约29.37%,显示提价对当季业绩形成明显支撑[4]。

- 2023-01-03至2025-12-24期间,股价从约1731.2元回落至1400.9元,区间跌幅约19.08%,显示提价后不久即遇行业整体逆风影响,股价走弱[0]。

- 技术面:截至2025-12-24,20/50/200日均线分别为约1422.94/1440.66/1481.58元,当前价格低于三条均线,呈现偏弱趋势[0]。

- 茅台此次提价,重新定义高端白酒的价格上限,为五粮液、泸州老窖等头部品牌预留了提价与品牌溢价空间,短期在情绪上提振了行业信心[1][2]。

- 行业研究观点指出,茅台提价后其他品牌存在“跟随提价”或“以量补价”的策略空间,对价格体系有一定稳定作用[1][2]。

- 宏观与需求端:高端宴请与商务消费趋于理性化,婚宴等大众场景白酒开瓶率下降,真实需求走弱[6][7]。

- 供给与渠道端:2025年全行业库存周转天数达约900天,价格倒挂现象严重;渠道信心不足,经销商更倾向“以销定采”[5][6][7]。

- 价格倒挂:行业报告显示,价格倒挂在800~1500元、500~800元、300~500元价格带尤为突出,显示渠道体系承压[7]。

- 五粮液:近年来更注重“以量优先”,通过渠道补贴与产品结构调节(如五粮液1618、低度五粮液)稳定市场,优先保市场份额[3]。

- 泸州老窖:国窖1573在部分阶段采用“挺价”策略,但面临“量价两难”困境,需权衡市场份额与盈利能力[3][6]。

- 2025年胡润食品行业百强榜显示,白酒上榜席位由高峰期的26家降至22家,西凤酒、金种子酒等掉队,而头部茅台、五粮液、山西汾酒、泸州老窖等基本盘相对稳固,行业头部集中度提升的趋势显现[5]。

- 从“放量+压货+涨价”向“动销+去库+价值回归”转变。渠道库存出清、资金链压力、消费理性化共同推动行业向终端动销驱动演进[6][7]。

- 产品属性上,白酒加速从“投资品”向“消费品”回归,价格更贴近真实饮用场景与消费价值[7]。

1)库存与现金流:高库存(行业平均库存周转天数达900天)与资金周转压力并存,中小企业风险更甚[5][6]。

2)需求结构变化:高端与宴席场景萎缩、代际更迭(年轻人饮酒偏好与习惯改变)带来中长期结构性压力[6]。

3)价格体系压力:价格倒挂与“保价/保量”的两难选择,迫使企业在市场份额与品牌溢价间艰难平衡[6][7]。

- 头部集中度提升:具备品牌、渠道与资金优势的头部酒企有望在出清后获取更高市场份额,中小企业承压明显[5][6]。

- 竞争逻辑转变:从粗放压货走向精细运营,比拼终端动销能力、消费者洞察与品牌价值兑现[6][7]。

- 结构性机会:茅台提价为行业打开了理论上限,但实际落地需以需求回暖与库存去化为前提,2025年更体现为“行业出清与价值重估”的阶段[5][6][7]。

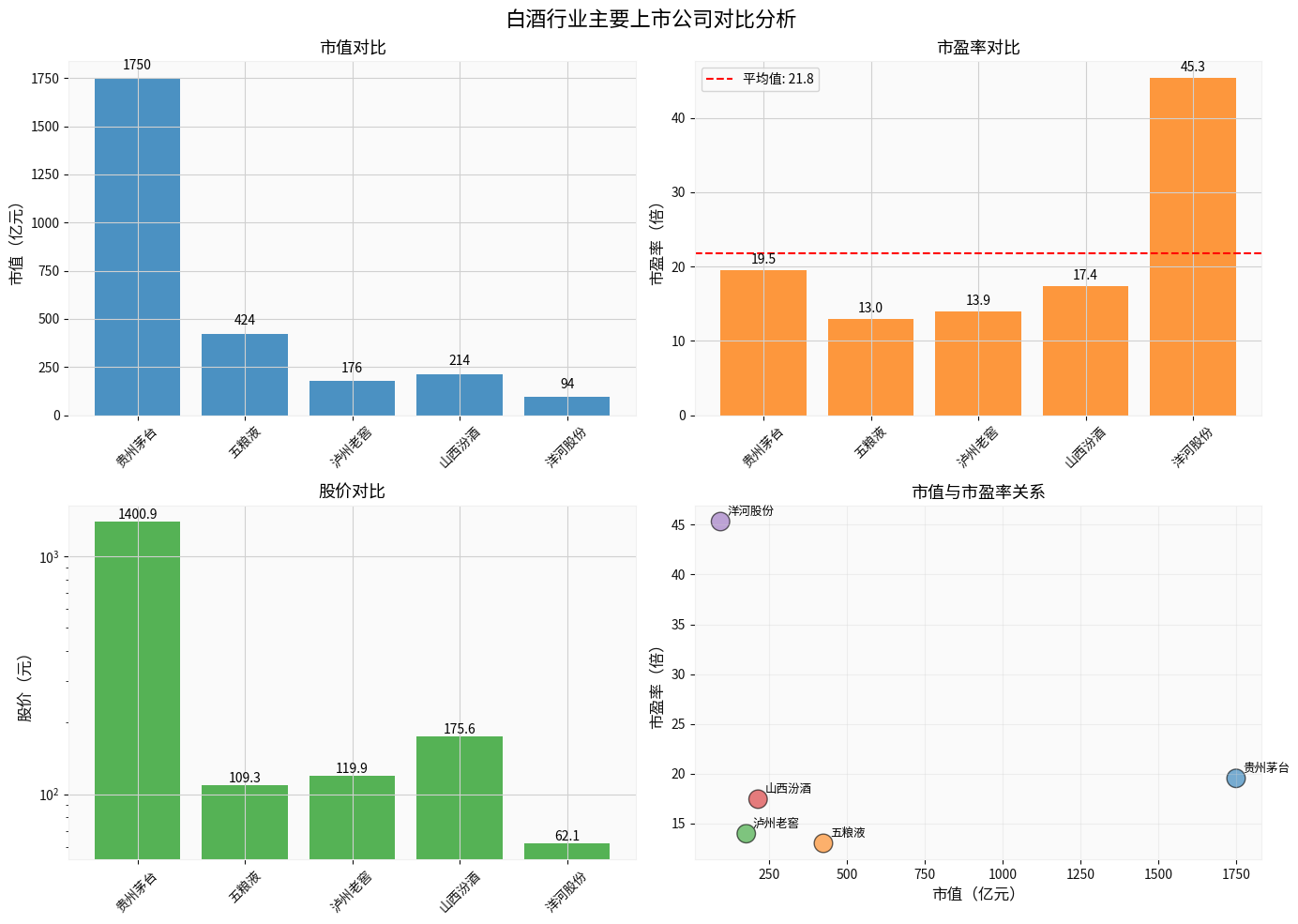

- 贵州茅台(600519.SS):股价约1400.9元,市值约1.75万亿元,PE约19.51x[0]。

- 五粮液(000858.SZ):股价约109.28元,市值约4241.7亿元,PE约12.98x[0]。

- 泸州老窖(000568.SZ):股价约119.94元,市值约1762.9亿元,PE约13.95x[0]。

- 山西汾酒(600809.SS):股价约175.60元,市值约2142.3亿元,PE约17.42x[0]。

- 洋河股份(002304.SZ):股价约62.10元,市值约935.5亿元,PE约45.33x[0]。

对比图表:五大白酒企业市值、市盈率、股价及市值与市盈率关系

图表说明:基于2025-12-24数据绘制,展示五大白酒企业的市值、市盈率、股价对比及市值与市盈率的散点关系。(数据来源:券商API[0],计算与图表生成:Python分析[0])

1)此次提价从约969元/瓶上调约20%至约1169元/瓶,是茅台在2018年后首次核心大单品提价,标志着价格天花板被重新打开[1][2]。

2)从结果看,提价对茅台自身盈利能力与短期业绩形成支撑,但叠加宏观经济、需求走弱与渠道高库存等因素,未能扭转2023-2025年行业深度调整期的趋势,股价表现相对疲弱[0][5][6][7]。

3)行业正在经历从“渠道压货”向“终端动销”、从“投资品属性”向“消费品本质”的系统性嬗变;库存高企、价格倒挂与“量价两难”共同构成当前主要挑战[5][6][7]。

4)中长期看,茅台提价为行业提供了理论上限,但结构性出清与集中度提升将是未来主线;具备品牌护城河与渠道掌控力的头部企业更有望穿越周期[5][6]。

[0] 金灵API数据(实时行情、公司概览、价格区间、移动平均线、财务分析、Python图表生成等)

[1] 德邦证券研究报告. 贵州茅台(600519)提价点评:时隔6年提价,引领白酒打开价格天花板. 2023-11-02. https://pdf.dfcfw.com/pdf/H3_AP202311031608301448_1.pdf

[2] 万联证券研究报告. 时隔六年飞天茅台再提价,彰显龙头实力. 2023-11-02. https://pdf.dfcfw.com/pdf/H3_AP202311031608168765_1.pdf

[3] 21世纪经济报道. 五粮液出招“调价”,国窖们跟不跟?. 2025-12-12. https://www.21jingji.com/article/20251212/herald/be2b1290d00fa73a4238eaad1ada3957.html

[4] 南方都市报. 价格、渠道到产品,贵州茅台这次年报的“成色”如何?. 2024-04-03. https://m.mp.oeeee.com/a/BAAFRD000020240403930210.html

[5] 时代财经/新浪财经. 白酒困在900天库存里,胡润百强榜中仍占22席,金种子、西凤酒掉队. 2025-12-23. https://finance.sina.com.cn/tech/roll/2025-12-23/doc-inhcuyuc6668422.shtml

[6] 虎嗅. 白酒江湖纪事:2025市场“逆行”记. 2025. https://m.huxiu.com/article/4809903.html

[7] 澎湃新闻. 白酒大步迈向倒挂时代. 2025. https://m.thepaper.cn/newsDetail_forward_32165871

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。