2024-2025 A-Shares vs U.S. Stocks Market Analysis: Derivatives, Institutionalization, and Slow Bull

#market_analysis #a_shares #us_stocks #derivatives #institutionalization #volatility #slow_bull

中性

A股市场

2026年1月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

基于目前已获取的数据(2024-2025年A股与美股的累计收益、波动率、回撤与极端波动日占比),以下是对您问题的系统性分析:

-

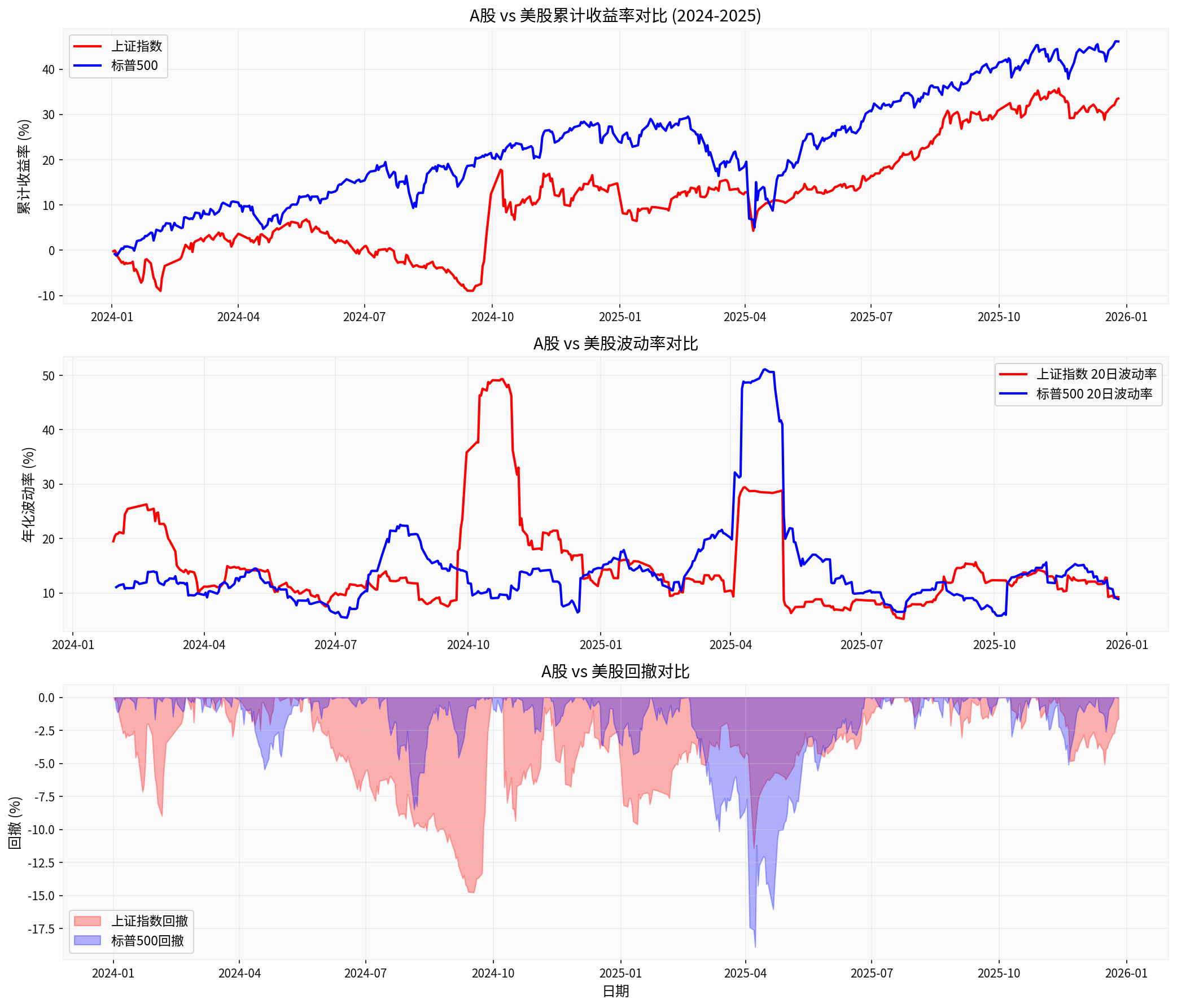

已观测到的市场特征(2024-2025)[0]:

- 上证指数年化波动率约17.03%,标普500约16.01%。

- 上证指数最大回撤约-14.77%,标普500约-18.90%。

- 上证指数上涨天数占比约53.7%,标普500约57.5%。

- 极端波动日(单日涨跌>2%)占比:上证约4.7%,标普约4.0%。

- 见图:A股 vs 美股累计收益率、波动率与回撤对比[0]:

-

关于衍生品扩容与机构化是否推动“慢牛”的初步判断:

- 上述量化证据仅反映价格与波动性表现,未直接提供“衍生品扩容程度(如股指期货、ETF期权持仓与成交量)”或“机构投资者占比、持仓结构与换手率”等关键指标,因此目前无法基于数据直接确认二者与“慢牛”形成的因果关系。

- 机构化与衍生品的引入,通常可通过风险管理工具与套利/对冲活动,影响市场定价效率与波动结构。但其是否形成“缓涨急跌”的慢牛形态,还取决于流动性与风险偏好变化、监管与制度设计、资金结构(如长线资金入市节奏)等综合因素。

- 从已有的价格与波动率对比看,A股在观察期内波动率略高、极端波动日占比更高,这与美股在观察期内的表现存在差异,但并不足以归因于衍生品或机构化水平。

-

需要进一步验证的关键假设(需补充数据):

- 衍生品市场扩容程度的量化(持仓、成交额、换手率、基差与贴水频率等);

- 机构投资者占比及其持仓周期变化;

- 换手率、杠杆与资金流入流出的微观结构;

- 新产品(如ETF期权)上线后的市场微观结构影响与风险传导路径。

-

建议的数据补充与下一步:

- 若能获取股指期货、ETF期权合约持仓与成交量、机构持仓占比、A股与美股换手率的详细数据,可用于更严谨的因果推断与稳健性检验;

- 建议在获得上述数据后,分别检验“衍生品扩容指标”与“机构化指标”对以下结果的解释力:

- 波动率的时序变化;

- 尾部风险(极端负收益日)的频率;

- 市场流动性与冲击成本;

- 累计收益路径(缓涨/急跌的节奏与幅度)。

-

在证据有限情况下的初步结论(需后续验证):

- 当前数据无法支撑“衍生品扩容与机构化必然推动A股慢牛”的确立结论;

- 二者可能通过改善风险管理与价格发现对市场稳定性产生积极影响,但能否演变为“缓涨急跌”的慢牛形态,还依赖于宏观环境、资金结构与配套监管措施等多重因素的配合。

如需进入深度投研模式,可进一步补充更细颗粒度的衍生品与机构持仓数据(包括合约层面与细分机构类型),以构建更严谨的实证检验框架。

参考文献

[0] 金灵API数据(上证指数与标普500指数2024-2025年日度数据及波动率与回撤计算)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

暂无相关个股数据