贸易顺差与国内通缩背离下的A股投资启示与行业配置

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

中国2024年出现了显著的宏观背离:

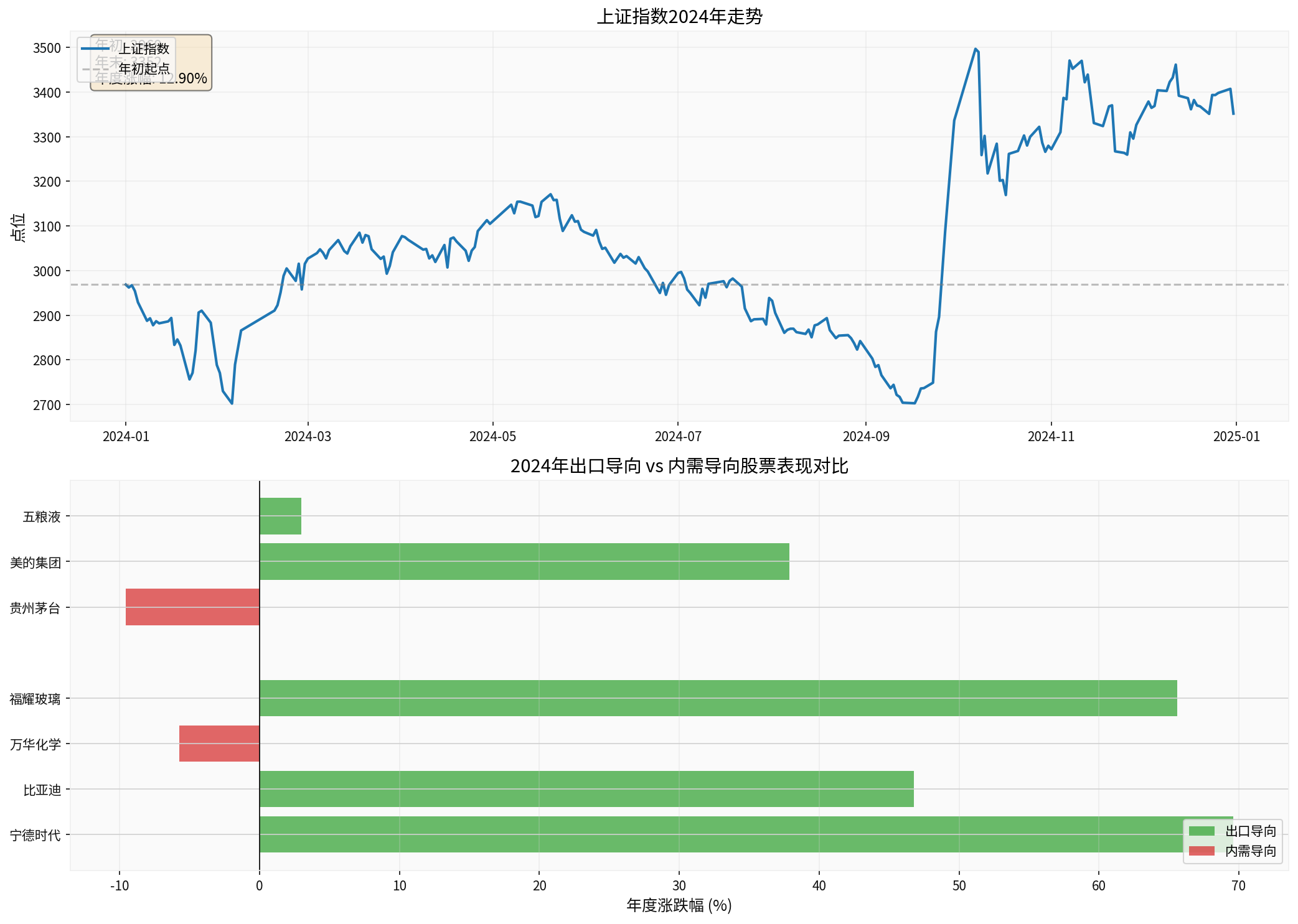

- 年度涨幅:+12.75%(年初2968点→年末3351点)

- 最大回撤:-14.77%

- 日均波动率:1.26%[0]

尽管指数实现双位数涨幅,但

根据2024年A股数据统计,

- 宁德时代(新能源电池):+69.61%[0]

- 福耀玻璃(汽车零部件):+65.61%[0]

- 中远海控(航运物流):+57.36%[0]

- 比亚迪(新能源车):+46.76%[0]

- 万科A(房地产):-28.47%[0]

- 贵州茅台(高端消费):-9.56%[0]

- 五粮液(白酒):+2.97%[0]

图表1:上图显示上证指数2024年走势,下图对比出口导向型与内需导向型股票年度涨跌幅。数据清晰地展示了"外热内冷"的格局。

贸易顺差创历史新高但国内流动性未明显改善,核心原因在于

- 汇率预期管理:企业对人民币汇率存在贬值预期,倾向于将海外收益留存境外

- 海外再投资需求:头部企业加速全球化布局,需要大量海外资本开支

- 避税与监管考量:部分企业出于税务筹划或规避监管考虑,延迟利润汇回

这导致

中国出口补贴政策在提升国际竞争力的同时,也带来结构性问题:

- 价格补贴抑制国内提价:出口企业为获得补贴,倾向于保持低价格策略,间接加剧国内通缩

- 产能向出口倾斜:补贴导致资源优先配置给出口部门,挤压内需供给

- 利润率承压:补贴竞争导致出口企业毛利率下降,即使营收增长也难以提升盈利质量

- 早期出口以劳动密集型产品为主(纺织、家具等),吸纳大量就业

- 当前出口转向技术密集型产品(新能源车、电池、光伏、高端制造)

- 技术密集型产业单位GDP就业吸纳能力仅为传统行业的1/3-1/5

这意味着即使出口强劲,对

在"外热内冷"格局下,

| 行业 | 逻辑 | 代表公司 |

|---|---|---|

| 新能源车 | 全球渗透率提升,中国供应链成本优势 | 比亚迪(+46.76%)[0] |

| 动力电池 | 全球垄断地位,海外工厂布局加速 | 宁德时代(+69.61%)[0] |

| 汽车零部件 | 轻量化、智能化趋势,全球份额提升 | 福耀玻璃(+65.61%)[0] |

| 航运物流 | 出口量价齐升,运力紧张 | 中远海控(+57.36%)[0] |

- 优先选择**海外营收占比超过40%**的企业

- 关注在欧美、东南亚有产能布局的公司(可规避贸易壁垒)

- 重视ROIC(投入资本回报率)而非单纯营收增长

内需板块的

- 房地产:万科A年度下跌28.47%[0],行业仍在去库存阶段

- 高端白酒:茅台年度下跌9.56%[0],商务消费和礼品需求疲软

- 传统建材:与地产链高度相关,需求承压

- 家电"以旧换新"政策(3000亿元规模)

- 新能源车下乡补贴

- 消费券发放等措施

并非所有出口企业都值得投资,需警惕三类风险:

- 价格战牺牲利润:部分企业通过低价抢占市场,毛利率持续下滑

- 应收账款风险:海外客户账期延长,坏账风险上升

- 贸易政策风险:欧美关税壁垒、反倾销调查等

- 经营性现金流净额/净利润 > 1

- 海外应收账款周转天数保持稳定

- 毛利率保持稳定或提升

2024年的一个重要趋势是,中国龙头企业正从

- 美的集团:东南亚空调产能提升至30%,海外营收年增18%

- 晶科能源:美国、马来西亚工厂投产,海外订单锁定全年产能70%

- 比亚迪:德国、日本市场月销突破5000辆,海外从"补充"转为"主力"

- 海外产能享受当地补贴政策

- 规避贸易壁垒(关税、反倾销)

- 享受当地低成本融资

虽然技术密集型出口直接就业贡献有限,但其

- AI基础设施:中际旭创海外营收占比超60%,直接承接北美云服务商需求[1]

- 先进制造:自动化设备需求增长,间接带动高端装备产业

- 研发服务外包:中国成为全球研发中心,带动高技能就业

- AI算力基础设施(光模块、液冷、服务器)

- 工业自动化(机器人、数控机床)

- 软件与服务外包

基于以上分析,提出

| 子行业 | 标的举例 | 配置逻辑 |

|---|---|---|

| 新能源车 | 比亚迪、理想汽车 | 全球渗透率提升,欧洲市场突破 |

| 动力电池 | 宁德时代、亿纬锂能 | 全球市占率超60%,储能需求爆发 |

| 汽车零部件 | 福耀玻璃、拓普集团 | 轻量化、智能化升级 |

| 航运物流 | 中远海控、中国外运 | 运价维持高位,港口运营改善 |

- 家电龙头:美的集团、海尔智家(海外并购整合)

- 光伏龙头:晶科能源、隆基绿能(海外产能布局)

- 化工:万华化学(MDI全球定价权)

- 汽车以旧换新受益者:比亚迪、长城汽车

- 家电更新换代:格力电器、美的集团

- 智能家居:小米集团、石头科技

- 光模块:中际旭创

- 液冷散热:高澜股份

- AI应用:商汤科技、科大讯飞

- 银行:招商银行(P/E 7.08x,股息率约5%)[0]

- 能源:中国神华

- 公用事业:长江电力

- 海外需求衰退:欧美经济超预期下滑,出口增速断崖式下跌

- 贸易摩擦升级:特朗普政府可能对中国出口产品加征关税[2]

- 汇率大幅波动:人民币超预期贬值或升值均影响企业盈利

- 地产风险蔓延:房地产危机进一步发酵,冲击金融体系

建议投资者密切关注以下指标:

| 指标 | 警戒线 | 含义 |

|---|---|---|

| 月度出口增速 | <5% | 外需转弱信号 |

| PPI同比 | 连续3个月为负 | 通缩深化 |

| 社融存量增速 | <9% | 宽信用受阻 |

| 美元兑人民币 | >7.5 | 汇率贬值压力 |

| 十年期国债收益率 | <2.0% | 经济预期转弱 |

- 拥抱出口链:精选具备全球竞争力的龙头企业

- 布局出海2.0:关注从产品输出到产能输出的企业

- 警惕内困局:回避地产链、高端白酒等内需承压板块

- 把握政策催化:关注以旧换新、新能源车下乡等结构性机会

- 重视现金流:在盈利增长的同时,关注经营性现金流质量

2025年,A股市场大概率延续

[0] 金灵API数据

[1] 摩根大通 - “看好2026 MSCI中国指数 四大主题驱动” (https://hk.finance.yahoo.com/news/摩根大通看好2026-msci中國指數-ai-反內卷-海外佈局與消費復甦四大主題-231004197.html)

[2] 华尔街日报 - “特朗普关税在2025财年带来…” (https://cn.wsj.com/articles/美國股指貨幣大跌-全球市場準備迎接動盪一週-0ece2b14)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。