迪士尼(DIS)综合分析:《疯狂动物城2》票房影响与中国市场战略

#disney #zootopia_2 #box_office_analysis #chinese_market_strategy #entertainment_industry #stock_analysis #investment_suggestion

积极

美股市场

2026年1月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

DIS

--

DIS

--

迪士尼(DIS)综合分析:《疯狂动物城2》票房影响与中国市场战略

一、迪士尼当前市场表现

1.1 股价与估值概况

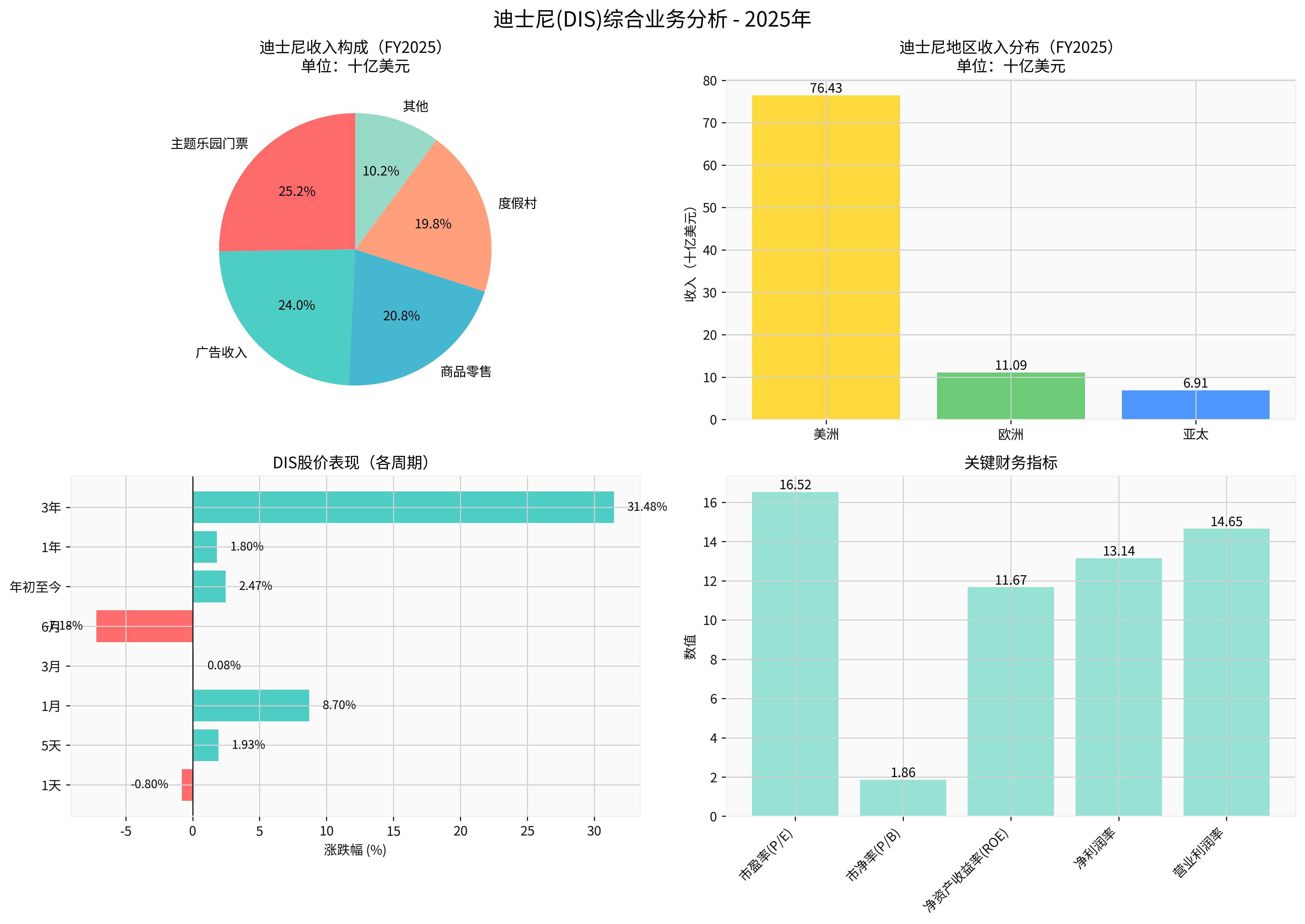

截至2025年12月27日收盘,迪士尼(DIS)股价为**$113.56**,市值达到**$204.86B**[0]。公司当前估值指标如下:

| 财务指标 | 数值 | 评估 |

|---|---|---|

| 市盈率(P/E) | 16.52x | 合理区间 |

| 市净率(P/B) | 1.86x | 偏低 |

| 净资产收益率(ROE) | 11.67% | 良好 |

| 净利润率 | 13.14% | 健康 |

| 营业利润率 | 14.65% | 健康 |

1.2 近期股价表现

- 1个月涨幅:+8.70%- 显示近期回暖迹象[0]

- 3个月涨幅:+0.08%- 短期横盘整理[0]

- 6个月跌幅:-7.18%- 年中经历调整[0]

- 年初至今:+2.47%- 整体表现平稳[0]

技术分析显示,DIS当前处于

横盘整理状态

,交易区间为**$109.43 - $114.64**,等待方向性突破[0]。Beta系数为1.5,表明股票波动性高于市场平均水平[0]。

1.3 分析师评级

分析师对迪士尼保持

积极态度

:

- 一致目标价:$139.00(较当前股价有22.4%上涨空间)[0]

- 评级分布:60.3%买入,33.3%持有,6.3%卖出[0]

- 近期动态:Jefferies、Evercore ISI、Wells Fargo等机构均维持买入/跑赢大盘评级[0]

二、迪士尼业务结构分析

2.1 收入构成(FY2025)

迪士尼的收入来源多元化,主要包括:

| 业务板块 | 收入(十亿美元) | 占比 | 特点 |

|---|---|---|---|

| 主题乐园门票 | $11.71 | 22.1% | 现金流稳定 |

| 广告收入 | $11.12 | 21.0% | 受宏观经济影响 |

| 商品零售 | $9.64 | 18.2% | 与IP强相关 |

| 度假村 | $9.21 | 17.4% | 高附加值业务 |

| 其他 | $4.72 | 8.9% | 多元化收入[0] |

2.2 地区收入分布

| 地区 | 收入(十亿美元) | 占比 |

|---|---|---|

| 美洲 | $76.43 | 80.9% |

| 欧洲 | $11.09 | 11.7% |

| 亚太 | $6.91 | 7.3%[0] |

亚太地区占比仅7.3%

,这意味着中国市场仍有巨大的增长潜力。

三、《疯狂动物城2》票房影响分析

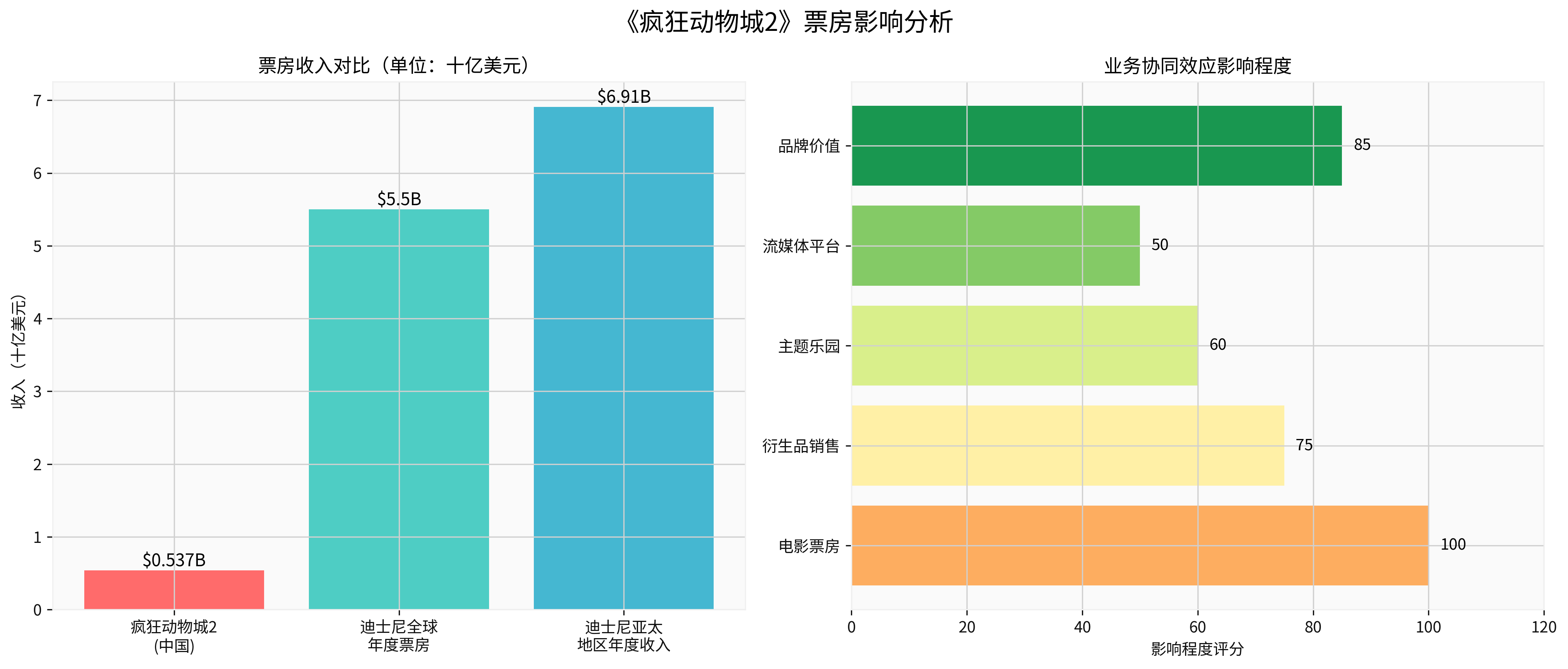

3.1 票房收入量化评估

《疯狂动物城2》在中国市场取得

39亿人民币

(约5.37亿美元

)票房成绩,这一表现对迪士尼的影响需要从多个维度评估:

直接财务影响:

- 票房收入占比:5.37亿美元占迪士尼全球年度票房收入(约55亿美元)的9.8%

- 对亚太收入贡献:占迪士尼亚太地区年度收入($6.91B)的7.8%

- 对总收入贡献:占迪士尼总营收($91.3B)的约0.6%

3.2 协同效应分析

关键洞察:

单部电影票房的直接贡献有限,但其协同效应

才是迪士尼商业模式的核心:

-

衍生品销售(影响评分:75/100)

- 疯狂动物城IP相关玩具、服装、文具等

- 预计衍生品收入可达票房的30-50%

- 长期IP授权收入

-

主题乐园联动(影响评分:60/100)

- 上海迪士尼乐园新增疯狂动物城主题区域

- 提升游客入园意愿和消费

- 中国本土化IP策略的成功验证

-

流媒体内容(影响评分:50/100)

- 电影上线Disney+平台后的订阅拉动

- 虽然Disney+未在中国大陆上线,但内容库价值提升

-

品牌价值强化(影响评分:85/100)

- 巩固迪士尼动画在中国市场的领先地位

- 为未来IP开发奠定基础

- 提升整体品牌认知度和好感度

3.3 《疯狂动物城2》的战略意义

相比第一部的15.3亿人民币票房,《疯狂动物城2》的39亿票房实现了

155%的增长

,这标志着:

- IP生命力的延续性- 证明优秀IP具有持续的商业价值

- 中国市场的消费能力- 高质量动画电影的需求强劲

- 本土化策略的成功- 迪士尼对中国市场的理解日益深化

四、中国市场的增长引擎潜力

4.1 当前市场定位

中国作为全球第二大电影市场,对迪士尼具有战略意义:

优势:

- 庞大的中产阶级群体和日益增长的文化消费需求

- 对高质量动画电影的强劲需求

- 上海迪士尼乐园的成功运营案例

挑战:

- 亚太收入占比仅7.3%,市场渗透率仍有提升空间

- 流媒体平台Disney+尚未进入中国大陆市场

- 本土动画公司崛起带来的竞争加剧

4.2 增长引擎的三个维度

1. 电影业务的持续突破

中国市场票房增长潜力巨大:

- 动画电影市场年均增长率超过15%

- 中国观众对迪士尼动画的忠诚度高

- 系列化开发(如疯狂动物城、冰雪奇缘)可产生复利效应

2. 主题乐园业务的扩张

上海迪士尼乐园的成功为中国市场扩张奠定基础:

- 疯狂动物城主题园区的开放

- 香港迪士尼的持续投资

- 未来可能的北京迪士尼项目

3. 消费品业务的深耕

IP衍生品市场的开发:

- 授权零售业务的增长

- 与本土品牌的联名合作

- 电子商务渠道的拓展

4.3 财务影响测算

假设《疯狂动物城2》的综合效应持续释放:

| 项目 | 估算收入(1年) | 说明 |

|---|---|---|

| 票房分成 | $2.7B | 50%分账比例 |

| 衍生品销售 | $1.6B | 票房30%转化 |

| 主题乐园增量 | $0.5B | 游客增长带动 |

总影响 |

$4.8B |

占总收入约5.3% |

五、投资建议与风险评估

5.1 积极因素

- 分析师一致看好- 60.3%的分析师给出买入评级,目标价$139[0]

- 估值合理- P/E 16.52x处于历史合理区间[0]

- 现金流强劲- 自由现金流达$100.77亿[0]

- IP组合强大- 拥有全球最丰富的娱乐IP库

- 中国市场潜力- 亚太地区收入占比低,增长空间大

5.2 风险因素

- 宏观经济压力- 消费者支出可能受经济周期影响

- 流媒体竞争- Netflix等竞争对手加剧市场争夺

- 地缘政治风险- 中美关系可能影响业务运营

- 内容制作成本- 顶级动画电影制作成本持续上升

- 市场依赖集中- 80.9%收入来自美洲地区[0]

5.3 投资建议

基于《疯狂动物城2》的成功和中国市场潜力:

短期观点(3-6个月):

- 技术面显示横盘整理,等待突破方向

- 支撑位$109.43,阻力位$114.64[0]

- 建议在回调至支撑位时考虑建仓

中期观点(6-12个月):

- 随着更多IP电影上映,主题乐园业务复苏

- 目标价$139具有实现可能性(+22.4%上涨空间)[0]

- 中国市场增长可能超预期

长期观点(1-3年):

- 迪士尼的IP生态系统具有强大的护城河

- 流媒体业务盈利能力改善

- 中国市场的深度开发将带来结构性增长

六、结论:中国市场能否成为新引擎?

答案是肯定的,但需要理性看待增长节奏。

核心论点:

-

直接贡献有限- 单部电影票房(5.37亿美元)对迪士尼总营收($91.3B)的直接贡献不足1%

-

战略意义重大- 《疯狂动物城2》的成功验证了中国市场对迪士尼IP的强劲需求,为后续业务拓展奠定基础

-

协同效应显著- 票房成功可带动衍生品、主题乐园、品牌授权等多项业务,整体价值可达票房的2-3倍

-

增长空间可观- 亚太地区收入占比仅7.3%,即使提升至10-12%,也将带来数十亿美元的收入增量

-

长期价值可观- 中国市场不仅提供收入增长,更帮助迪士尼建立全球化的IP生态系统

投资建议:

维持买入评级

,目标价$139。建议关注:

- 2026年迪士尼后续电影在中国市场的表现

- 上海迪士尼乐园的游客增长数据

- 迪士尼在亚太地区的业务扩张进展

中国市场将成为迪士尼未来5年的重要增长引擎,但这需要持续的内容投入、本土化策略和长期的品牌建设。《疯狂动物城2》的成功只是一个开始,关键在于迪士尼能否将这一成功复制到更多IP和业务板块。

数据来源:

金灵API数据 [0]

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

DIS

--

DIS

--