生鲜电商行业整合深度分析:叮咚买菜独立生存能力及京东战略布局考量

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

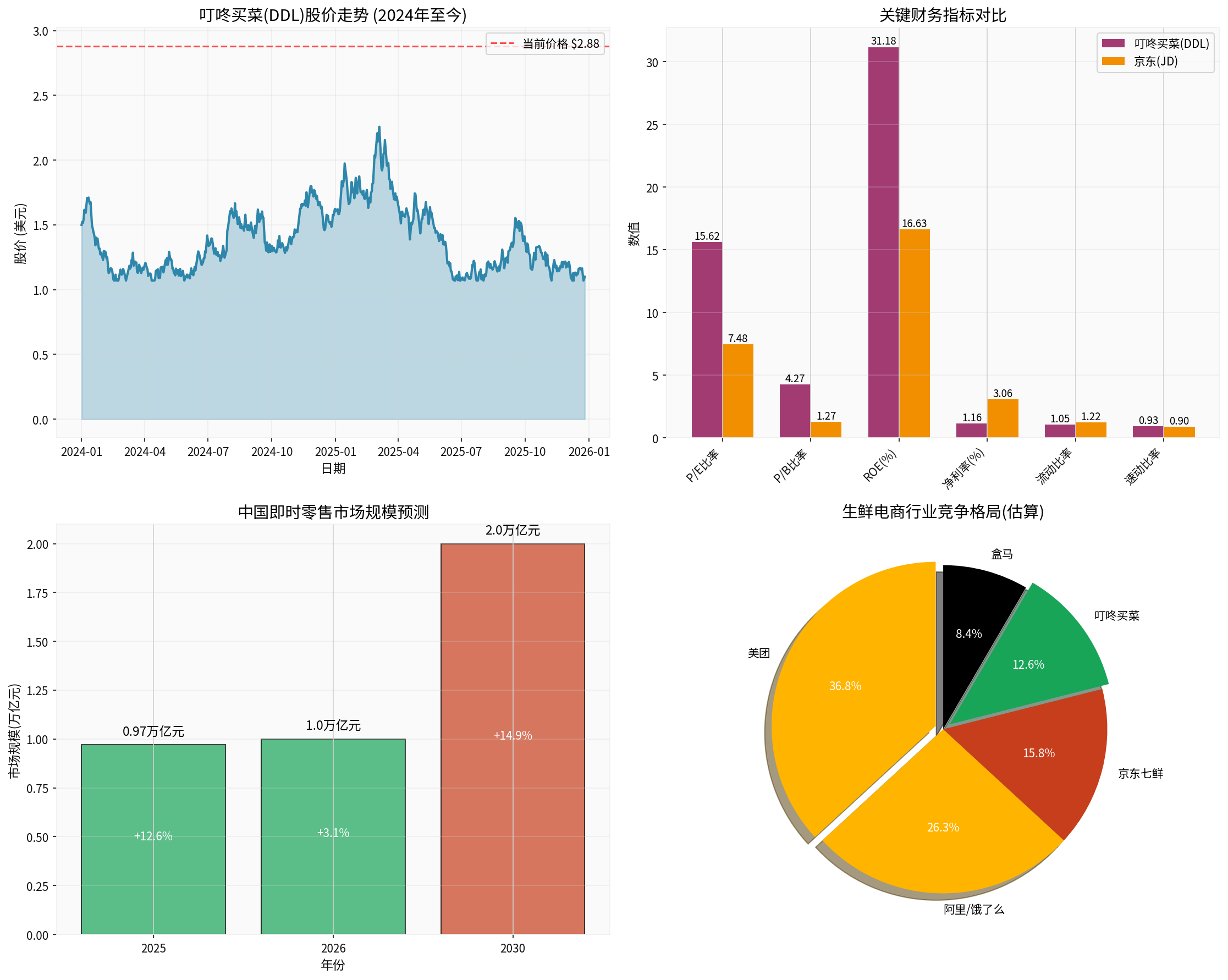

近期市场传闻称京东可能收购叮咚买菜,受此消息影响,叮咚买采(DDL)股价于12月26日盘前涨逾4%至2.84美元[1]。然而,

根据最新财务数据[0],叮咚买采展现出以下关键特征:

- GMV:255.6亿元,同比增长16.3%

- 营收:230.7亿元,同比增长15.5%

- Non-GAAP净利润:4.2亿元,首次实现全年盈利

- 2025年Q2营收:59.8亿元,同比增长6.7%

- 连续11个季度实现Non-GAAP盈利[1][3]

- 当前股价:2.88美元(截至2025年12月27日)

- 市值:6.24亿美元

- P/E比率:15.62x(显著高于京东的7.48x)

- 52周区间:1.65-3.85美元[0]

- 1个月涨幅:+67.44%(受收购传闻驱动)

叮咚买采在行业中建立了独特的差异化优势:

-

供应链深度整合:推出"真安心鱼"等品质管控体系,深入产业链上游,建立复杂的检测与品控流程,强调"安心"价值主张[4]

-

前置仓模式优化:虽然前置仓模式面临高损耗、高冷链成本的挑战[5],但叮咚买采通过精细化运营已实现规模效应

-

用户粘性提升:从单纯追求速度转向深度运营,注重品质管理和用户信任建设

-

行业整合压力:每日优鲜已退市,行业从"百花齐放"进入"巨头博弈"阶段

-

规模不经济困境:前置仓模式的典型特征是损耗高、冷链贵、高频配送投入远高于传统零售,存在"规模不经济"问题[5]

-

竞争加剧:美团、阿里、京东三大巨头全力投入即时零售战场,资源投入远超垂直平台

-

股价表现疲软:尽管近期反弹,但5年累计跌幅仍达87.76%,反映市场长期信心不足[0]

-

短期(1-2年):✅可独立生存

- 已实现连续盈利

- 现金流稳定

- 市场地位稳固(一二线城市前置仓网络)

-

中期(3-5年):⚠️面临挑战

- 需要持续投入应对巨头竞争

- 扩张空间受限(已退出多个城市)

- 盈利天花板明显

-

长期(5年+):❌独立难度较大

- 行业向"店仓一体"模式演进

- 需要更大规模和生态协同

- 被整合概率较高

京东在生鲜电商领域的布局呈现以下特点:

- 2025年12月19日,京东七鲜石家庄首店开业

- 采用"店仓一体"模式,提供24小时菜、7日鲜蛋等产品

- 北京已布局30家七鲜小厨门店,实现五环内全覆盖[1][6]

- 年中将买菜业务和超市合并

- 大店+N仓组合,提升覆盖密度

- 从"价格战"转向"效率战"和"生态协同战"[5][6]

- 2025年3月进军外卖市场,90天内日订单量突破2500万单

- 与阿里、美团形成"三国杀"格局

- 阿里投入500亿元补贴,京东外卖日订单高峰突破1亿单[6]

-

快速获取前置仓网络:叮咚买采在一二线城市的前置仓布局可与京东七鲜形成互补

-

供应链能力互补:叮咚买采在生鲜供应链、品控方面的积累可增强京东竞争力

-

市场份额提升:叮咚买采约12%的市场份额可助力京东缩小与美团、阿里的差距

-

数据资产价值:用户消费习惯、区域偏好等数据具有重要战略价值

-

估值合理性:叮咚买采当前P/E达15.62x,估值相对较高

-

业务整合难度:前置仓与店仓一体模式存在架构差异,整合成本高

-

战略重心不符:京东当前战略是"店仓一体",而非前置仓扩张

-

资金效率考虑:京东市值417.2亿美元,叮咚买采6.24亿美元,收购占用资金但战略价值有限

从战略逻辑分析,京东更倾向于:

- 自主扩张七鲜网络(已验证可行)

- 通过技术投入提升效率而非收购

- 避免复杂的组织整合和业务模式冲突

根据商务部研究院报告[5]:

- 2025年:即时零售规模达9714亿元

- 2026年:突破1万亿元

- 2030年:有望达到2万亿元

- "十五五"期间:年均增速12.6%

- 美团:市场份额约35%(闪电仓数量突破3万个,覆盖2800个县市)[5]

- 阿里/饿了么:约25%(已更名为"淘宝闪购",500亿元补贴)[5][6]

- 京东七鲜:约15%(30家七鲜小厨,快速扩张中)[6]

- 叮咚买采:约12%(专注于前置仓模式)

- 盒马:约8%(阿里生态内)

-

从"流量战"转向"效率战":补贴力度和订单规模不再是唯一胜负手,生态协同能力、运营精细化能力、供应链效率成为关键[5]

-

"店仓一体"成为主流:山姆、盒马等验证的"大店+N仓"模式加速普及[5]

-

三大巨头主导:阿里、美团、京东凭借综合实力将占据主导地位

-

垂直平台被整合:像叮咚买采这样的垂直生鲜电商平台,被巨头整合或战略合作的可能性增加

- 持续优化前置仓模式

- 深耕供应链和品质管控

- 在细分市场建立差异化优势

- 风险:资源有限,难以应对巨头竞争

- 与京东、阿里或美团建立战略合作

- 保留一定独立性,获得资源支持

- 共享物流、技术等基础设施

- 优势:降低竞争压力,获得增长资源

- 京东、阿里或美团可能在适当时机发起收购

- 获得更好的估值和退出渠道

- 挑战:需等待合适的时机和价格

- ✅ 已实现连续11个季度Non-GAAP盈利

- ✅ 2024年首次实现全年GAAP盈利

- ✅ 营收和GMV保持稳健增长

- ✅ 供应链和品质管控能力行业领先

- ⚠️ 5年股价跌幅87.76%,市场信心脆弱

- ⚠️ 前置仓模式存在结构性成本劣势

- ⚠️ 巨头竞争加剧,市场份额面临压力

- ⚠️ P/E比率15.62x,估值相对盈利能力偏高

- 短期可能受收购传闻波动,但缺乏持续性驱动

- 中期需关注盈利能力可持续性和市场份额变化

- 长期独立发展面临较大挑战,关注整合机会

- 京东生鲜电商战略清晰,以七鲜为核心打造"店仓一体"模式

- 收购叮咚买采的战略价值有限,执行成本较高

- 更倾向于通过自主扩张和技术投入提升竞争力

- 京东否认收购计划符合其战略逻辑

- 七鲜网络扩张速度和盈利能力

- 即时零售与主站业务的协同效应

- 与阿里、美团的竞争格局演变

-

叮咚买采短期可独立生存,中长期面临整合压力

- 已实现盈利证明模式可行性

- 但在巨头主导的市场中难以维持独立发展

-

京东收购叮咚买采的可能性较低

- 当前"店仓一体"战略与前置仓模式存在冲突

- 自主扩张七鲜更符合战略方向

- 接近京东人士已否认收购计划

-

生鲜电商行业进入深度整合期

- 即时零售市场规模迈向万亿级

- 从流量竞争转向效率竞争

- 三大巨头格局将更加稳固

-

叮咚买采的最佳路径可能是战略合作而非完全独立或被收购

- 与巨头建立战略合作可保留价值同时获得资源支持

- 在细分市场保持差异化和专业性

- 等待更好的整合时机

[0] 金灵API数据 - 叮咚买采(DDL)和京东(JD)的实时报价、公司概览、财务数据和股价表现

[1] Bitget智通财经 - “生鲜圈要变天?叮咚买菜(DDL.US)盘前涨逾4% 传公司或被京东收购” (https://www.bitget.com/zh-CN/news/detail/12560605123565)

[2] 新浪财经 - “传叮咚买菜要被京东收购,知情人士:暂无收购计划” (https://finance.sina.com.cn/tech/shenji/2025-12-27/doc-inhefqqm9990942.shtml)

[3] IT之家 - “知情人士否认叮咚买菜要被京东收购:暂无收购计划” (https://www.ithome.com/0/908/445.htm)

[4] 新浪财经 - “叮咚买菜,勇蹚生鲜’深水区’” (https://finance.sina.com.cn/roll/2025-12-23/doc-inhcuqei6878981.shtml)

[5] 东方财富 - “2025电商之变| 七鲜小厨在京扩张即时零售流量战转向效率战” (https://wap.eastmoney.com/a/202512253602186760.html)

[6] 新浪财经 - “2025电商之变 | 七鲜小厨在京扩张 即时零售流量战转向效率战” (https://cj.sina.com.cn/articles/view/5952915720/162d249080670301bo)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。