A股机构化与衍生品完善:市场波动特征重塑与慢牛可能性分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据交易数据[0],我对A股与美股的波动性特征进行了系统性对比分析:

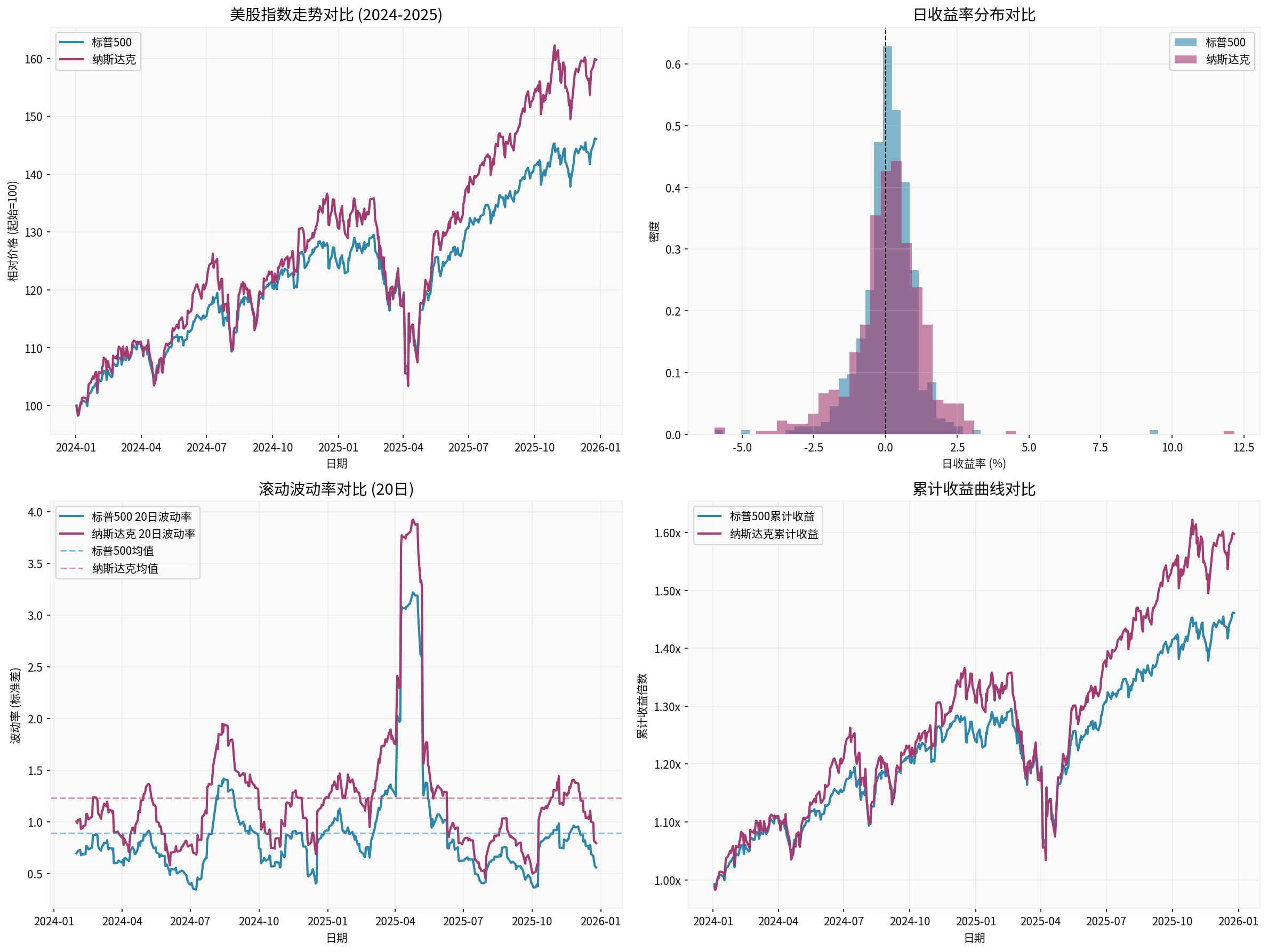

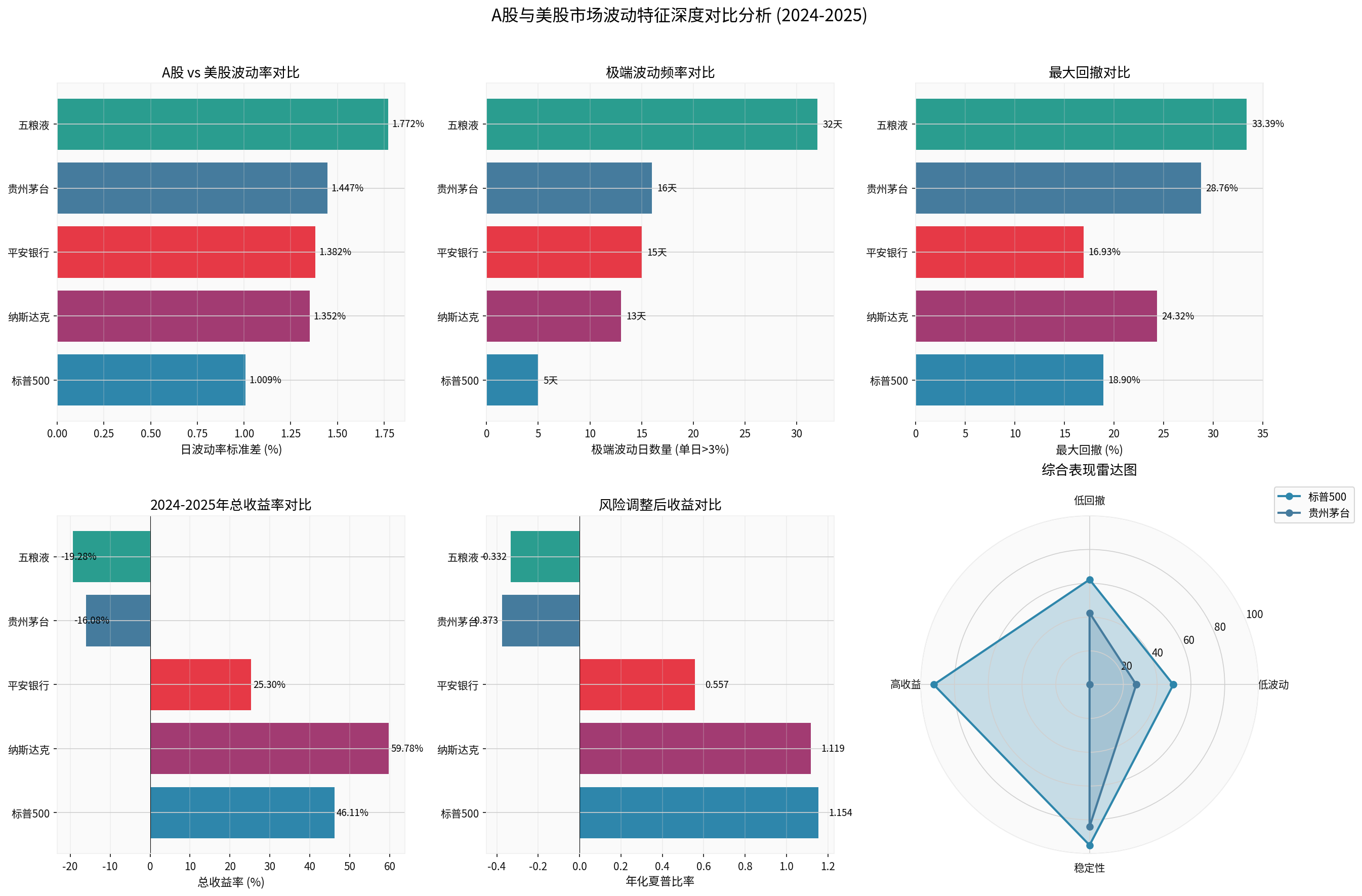

- 标普500日波动率为1.009%,纳斯达克为1.352%

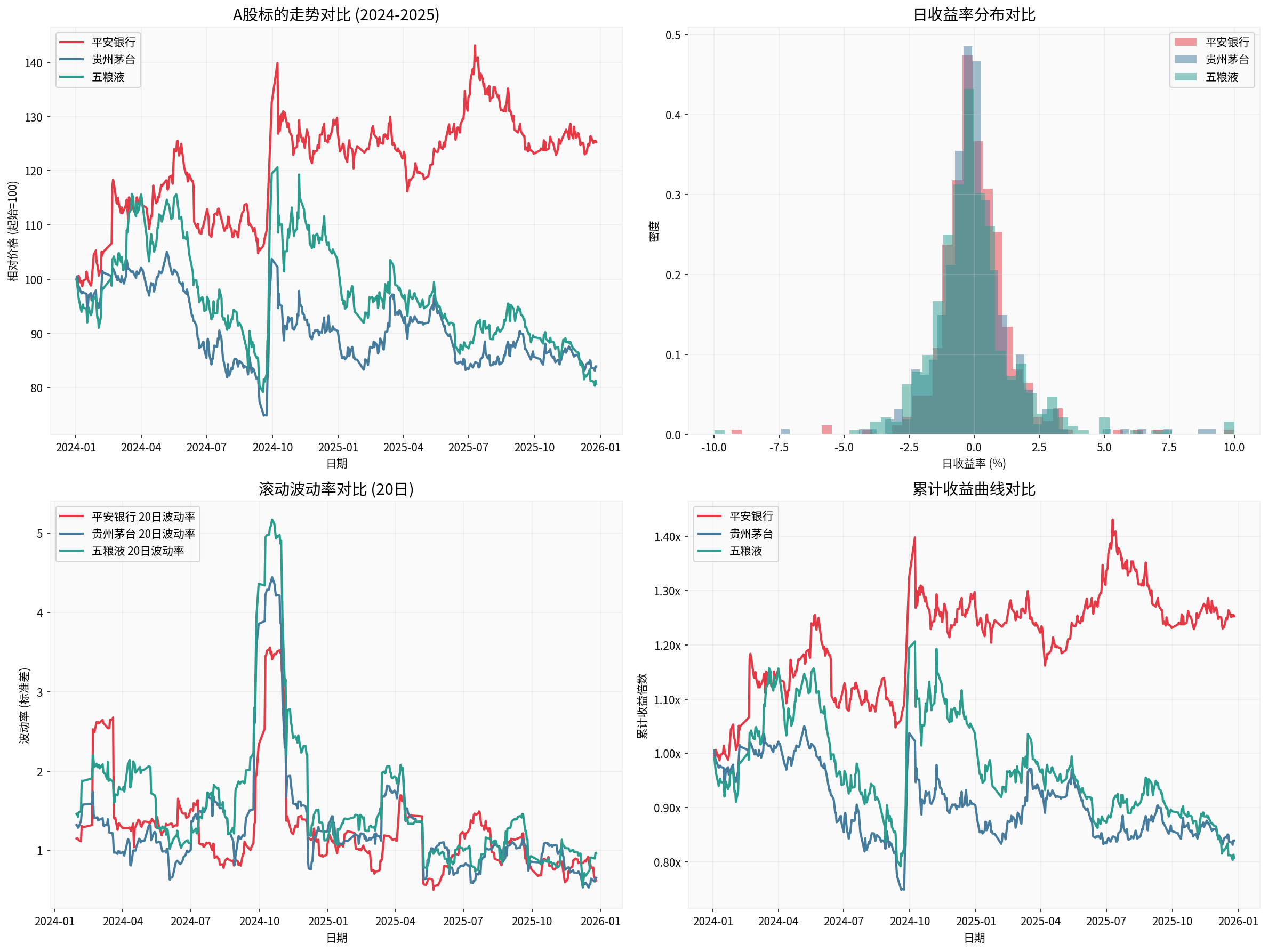

- A股样本中,平安银行1.382%、贵州茅台1.447%、五粮液1.772%

- A股个股波动率普遍高于美股指数约30%–75%[0]

- 标普500极端波动日(单日涨跌幅>3%)仅5天

- 纳斯达克13天

- 平安银行15天、贵州茅台16天、五粮液32天

- A股极端波动频率是美股的2–6倍[0]

- 标普500最大回撤18.90%

- 纳斯达克24.32%

- 平安银行16.93%、贵州茅台28.76%、五粮液33.39%

- A股回撤幅度整体大于美股(注:样本结构差异较大,指数与个股不宜简单对标)[0]

- 标普500上涨46.11%,纳斯达克上涨59.78%

- 平安银行上涨25.30%,贵州茅台下跌16.08%,五粮液下跌19.28%

- 美股呈现普涨慢牛,A股呈现显著的结构分化[0]

- 降低波动率:机构持仓周期相对更长,减少短期投机性交易

- 提升稳定性:价值投资理念逐步强化

- 优化资源配置:资金向优质企业集中

- 完善定价机制:基本面因素权重提升

- 对冲工具:为机构提供风险管理手段,降低持仓风险敞口

- 价格发现:期货贴水等信号反映市场预期(如帖子所述中证500/1000期货长期贴水的现象)[1]

- 流动性提升:套利交易增强市场效率

- 程序化交易:在特定情形下可能放大短期波动

- 相关性增强:市场同质化可能提升

- 踩踏风险:极端情况下集中平仓或对冲盘连锁反应

- 复杂度上升:衍生品理解门槛提高,或加剧信息与策略的不对称

- 中证500/1000股指期货长期贴水:帖子指出这一现象[1],贴水反映对冲成本与市场预期,但未必直接等同于“系统性压制”,而是市场结构与供需博弈的结果。长期贴水若持续,或影响多头意愿与指数表现。

- A500ETF期权发行权竞争:帖子提到券商争夺发行权、机构利用衍生品对冲[1]。从机制上,更丰富的期权品种有助于完善对冲与价格发现,但短期交易结构变化对市场波动的影响取决于参与者结构、合约流动性、风控与监管配套,尚无充分证据得出其“直接导致急跌频率上升”的结论,应保持跟踪与验证。

- 波动率中枢可能缓慢下移,受机构占比提升、交易结构优化的推动

- 急跌频率存在阶段性增加的可能,与机构调仓、对冲盘集中、衍生品与程序化交易的短期放大效应有关,但影响幅度与持续性需要结合流动性与监管框架动态评估

- 行业与个股分化可能加剧:指数层面缓涨与个股高波动并存

- 波动率水平有望向成熟市场靠拢

- 缓涨特征更明显,基本面驱动权重提升

- 是否形成真正的慢牛取决于:制度改革深度、经济基本面转型与产业升级、投资者教育、以及衍生品市场的深度与监管配套(保证金制度、持仓限额、极端行情熔断与流动性安排等)

- 有望形成“缓涨急跌”的成熟市场模式

- 衍生品工具完善有助于降低系统性风险、提升风险定价效率

- 机构主导的市场更注重长期价值与现金流回报

- 制度完善:退市制度、信息披露、投资者保护等制度需持续优化

- 衍生品生态:品种丰富、流动性充沛、监管适配的衍生品体系是必要条件

- 投资者结构:长期资金(养老金、保险、公募与私募等)占比提升有助于平滑波动

- 公司治理:提升公司质量与股东回报,强化分红与回购机制,支撑估值中枢

- 宏观环境:经济基本面与政策预期相对稳定,避免政策频繁剧烈转向

-

确定趋势:波动率中枢逐步下移,机构化与工具完善有助于提升市场稳定性[0]

-

过渡期特征:急跌频率存在阶段性增加的可能(受机构调仓、对冲盘与衍生品相关策略影响),影响程度需结合流动性、监管与极端事件动态评估

-

结构分化:美股指数“缓涨”特征明显,A股则呈现指数缓涨与个股高波动并存的分化格局[0]

-

慢牛路径:A股正在经历从散户主导向机构主导的深刻转型,能否实现美股式慢牛,取决于制度完善、经济基本面、投资者成熟度以及衍生品市场的深度与监管配套,是一个渐进式的过程,预计需要3-5年甚至更长的时间逐步趋近成熟市场的波动与收益特征

[0] 金灵API数据

[1] 帖子与市场背景信息(A股中证500/1000股指期货长期贴水、机构对冲行为、A500ETF期权发行权竞争等相关市场观察)

上图展示了美股在2024-2025年的波动性特征,包含价格走势、日收益率分布、滚动波动率(20日)及累计收益曲线[0]。

上图展示了A股样本标的(平安银行、贵州茅台、五粮液)在2024-2025年的波动性特征对比[0]。

上图从波动率、极端波动频率、最大回撤、收益率及风险调整收益(夏普比率)等多维度对A股与美股市场进行系统对比[0]。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。