Leggett & Platt(LEG)案例深度分析:InvestingPro选股方法论的可复制性研究

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

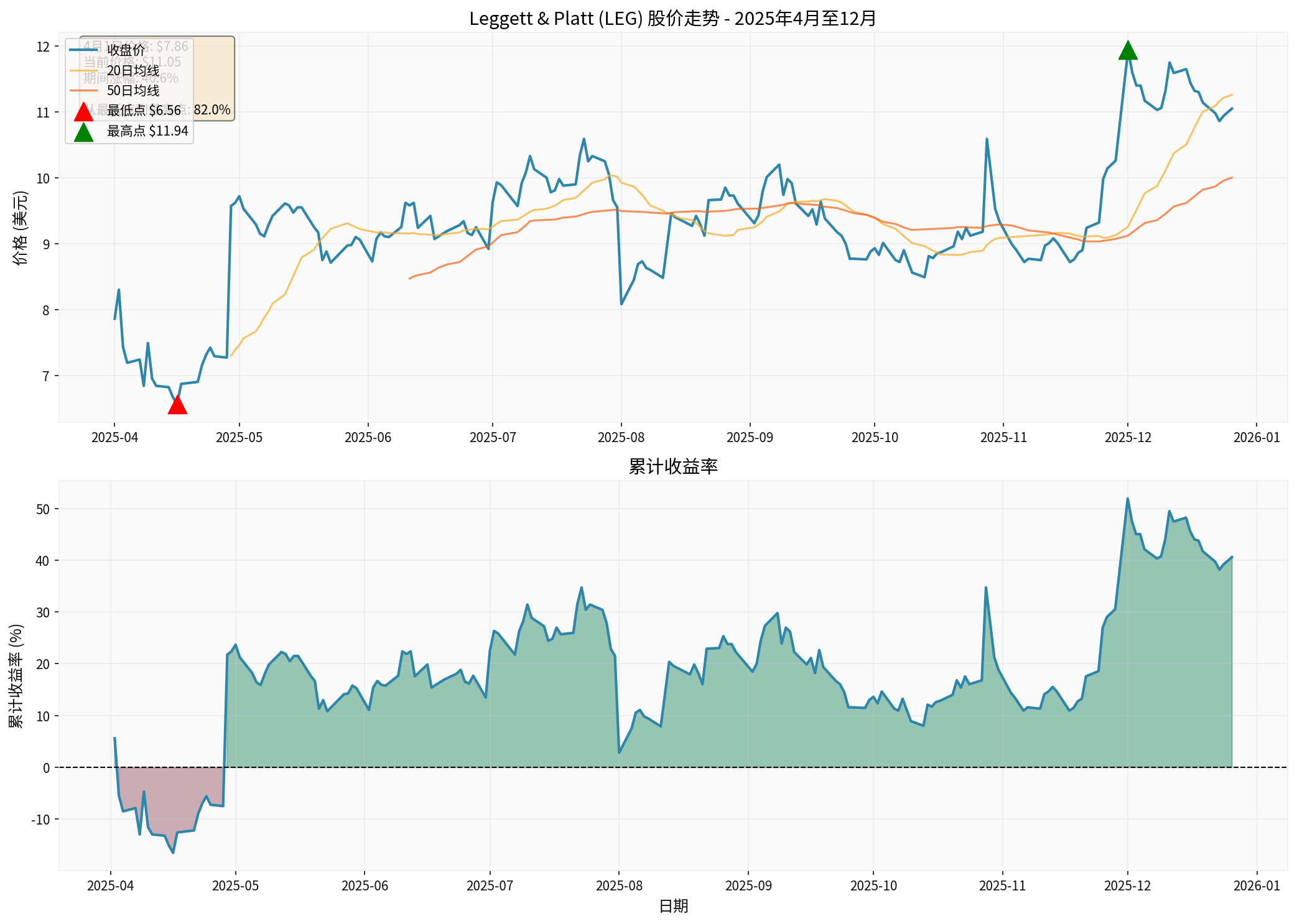

根据券商API数据显示,Leggett & Platt(LEG)在2025年确实经历了显著的估值修复行情:

- 4月1日至12月27日:从$7.86涨至$11.05,涨幅40.6%[0]

- 4月中旬至12月27日:从约$6.95涨至$11.05,涨幅59.0%[0]

- 从年度最低点(4月16日,$6.56)至当前:涨幅68.4%[0]

- 从最低点至最高点(12月1日,$11.94):峰值涨幅达82.0%[0]

[0]

[0]

- 市盈率(P/E):6.86倍[0]

- 市净率(P/B):1.58倍[0]

- 净资产收益率(ROE):27.49%[0]

- 净利润率:5.38%[0]

- 流动比率:2.15[0]

- 52周价格区间:$6.48 - $12.03[0]

- 目标价中位数:$12.00(较当前价格有8.6%上涨空间)[0]

- 评级分布:28.6%买入,71.4%持有[0]

根据网络搜索资料,InvestingPro的Fair Value模型采用

- 贴现现金流模型(DCF)

- 股利贴现模型(DDM)

- 相对估值法(P/E、P/B、EV/EBITDA等)

- 分析师目标价综合

- 52周价格区间分析

该平台使用与

根据券商API的DCF分析(基于2024年财报数据):

- 保守情景:公允价值$58.37(较当前价格+428.2%)[0]

- 基础情景:公允价值$88.51(较当前价格+701.0%)[0]

- 乐观情景:公允价值$187.77(较当前价格+1599.3%)[0]

- Beta系数:0.77(低于市场波动)[0]

- 无风险利率:4.5%[0]

- 股权风险溢价:7.0%[0]

- 加权平均资本成本(WACC):6.1%[0]

- 历史5年收入CAGR:0.6%[0]

- EBITDA利润率:7.6%[0]

- 终值增长率:2.0%-3.0%[0]

| 估值维度 | 市场数据 | 分析解读 |

|---|---|---|

绝对估值 |

P/E=6.86倍 | 远低于标普500平均水平(约20倍),处于历史低位区间[0] |

相对估值 |

P/B=1.58倍 | 接近账面价值,暗示市场预期过于悲观[0] |

盈利能力 |

ROE=27.49% | 高ROE配合低估值,典型的价值陷阱规避特征[0] |

财务健康 |

流动比率2.15 | 财务状况稳健,偿债风险低[0] |

技术面 |

价格高于50日/200日均线 | 4月后形成上升趋势,技术面转强[0] |

- 2025年初,市场对家具组件行业的前景极度悲观

- LEG股价跌至$6.48的52周低点(较历史高点下跌超80%)[0]

- 市盈率压缩至个位数,反映出市场已计入最坏情景

根据网络搜索资料,InvestingPro成功预测多个类似案例(如Bullish股票的45%下跌、Atai Life Sciences的35%下跌),表明其模型擅长识别

- 床垫产品:40.2%($1.78B)[0]

- 家具、地板和纺织品:31.7%($1.40B)[0]

- 专业产品:28.1%($1.24B)[0]

- 美国:60.1%[0]

- 欧洲:15.1%[0]

- 中国:10.1%[0]

这种多元化业务结构在宏观不确定性中提供了韧性,支撑了估值修复。

从技术分析图表可见[0]:

- 4月16日形成重要低点后,股价稳步攀升

- 20日和50日均线形成多头排列

- 成交量温和放大,显示机构资金逐步介入

- 降低单一模型偏差:DCF、相对估值、分析师目标等多维度交叉验证[1][2]

- 动态调整能力:模型参数可根据市场环境和个人预期调整[2]

- 数据质量保障:采用S&P Global等权威数据源[2]

根据网络搜索,InvestingPro模型近期成功预测了:

- Bullish(BLSH)45%下跌[3]

- Atai Life Sciences 35%下跌[4]

- 显示其在识别极端定价错误方面具有一致性

- 输入假设敏感性:DCF对增长率、折现率假设高度敏感

- LEG的基础情景假设仅0.6%收入增长,若实际情况更低,估值将大幅下调[0]

- 历史数据依赖:模型基于历史财务数据,可能无法捕捉结构性变化

- 市场情绪因素:价值修复的时间维度不可控,可能持续数年

LEG的63%涨幅源于以下特殊条件:

- 行业周期底部:家具组件行业处于景气低谷

- 极端估值水平:P/E低于7倍,处于历史极值区间

- 财务稳健:高ROE(27.49%)配合低负债

- 宏观环境变化:利率预期转向利好价值股

| 维度 | 可复制性 | 说明 |

|---|---|---|

模型框架 |

★★★★☆ | 多模型估值方法论可系统化应用[1][2] |

数据获取 |

★★☆☆☆ | 普通投资者难以获取S&P级别数据[2] |

机会识别 |

★★★☆☆ | 极端低估案例数量有限,需广度覆盖 |

执行纪律 |

★★★★☆ | 量化信号可减少情绪干扰 |

时间成本 |

★★☆☆☆ | 价值修复可能需等待数年 |

综合评分 |

★★★☆☆ | 中等可复制性 |

LEG案例印证了价值投资的核心原则:

- 市场价格长期会回归内在价值

- 安全边际提供下行保护

- 耐心是价值投资者的核心竞争力

| 维度 | 传统价值投资 | InvestingPro式数据驱动 |

|---|---|---|

分析工具 |

财报分析、定性研究 | 多模型量化框架[1][2] |

信息来源 |

公司公告、行业研究 | 大数据、分析师共识[2] |

决策依据 |

主观判断+经验法则 | 量化信号+概率评估 |

覆盖范围 |

深度覆盖少数标的 | 广度监控全市场[2] |

适用人群 |

专业投资者 | 机构+个人投资者[1] |

-

建立自己的估值框架

- 学习DCF、相对估值等基础方法

- 关注P/E、P/B、EV/EBITDA等多重指标

- 结合分析师预期进行交叉验证

-

关注"质量+价值"双因子

- LEG案例显示高ROE(27.49%)配合低估值是强信号[0]

- 避免单纯的"便宜",注重财务健康度

-

采用分批建仓策略

- 估值修复时间不确定,分批介入降低择时风险

- 设置止损纪律,防范"价值陷阱"

-

利用工具辅助决策

- 参考InvestingPro等平台的量化信号

- 但需理解模型假设,避免机械套用

- 可借鉴多模型集成框架,增强决策鲁棒性

- 结合基本面深度研究和量化信号,提高胜率

- 建立系统化的价值股筛选和跟踪体系

尽管InvestingPro的方法论在LEG等案例中表现优异,但投资者需注意:

- 历史表现不代表未来结果:每个案例的宏观环境和行业背景不同

- 模型风险:任何估值模型都基于假设,假设错误可能导致误判

- 市场有效性:随着信息传播速度加快,极端定价错误可能减少

- 执行难度:识别机会容易,但长期持有需要强大的心理素质

InvestingPro对Leggett & Platt的"被低估"判断实现显著涨幅,本质上是

- 高质量的数据源(S&P Global级别)[2]

- 多模型交叉验证机制[1][2]

- 识别极端定价错误的能力[3][4]

- 足够的耐心等待价值修复

对于投资者而言,理解这套方法论背后的逻辑比机械复制更重要。价值投资的本质始终是

[0] 金灵API数据 - 股票价格、财务指标、DCF估值、技术分析

[1] InvestingPro Support - “InvestingPro’s Fair Value” (https://pro.investing-support.com/hc/en-us/articles/4408902181137-InvestingPro-s-Fair-Value)

[2] InvestingPro Support - “InvestingPro’s Fair Value methodology” (https://www.investing-support.com/hc/en-us/articles/360017732117-InvestingPro-s-Fair-Value)

[3] Investing.com - “InvestingPro’s Fair Value model predicted Bullish’s 45% stock collapse” (https://www.investing.com/news/investment-ideas/investingpros-fair-value-model-predicted-bullishs-45-stock-collapse-93CH-4367171)

[4] Investing.com - “InvestingPro’s fair value model accurately predicted Atai’s 35% decline” (https://www.investing.com/news/investment-ideas/investingpros-fair-value-model-accurately-predicted-atais-35-decline-93CH-4422841)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。