港股消费板块"防守大于进攻"投资策略构建方案

#港股 #消费板块 #投资策略 #传统消费 #新消费 #哑铃型配置 #估值修复

中性

A股市场

2026年1月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

09992

--

09992

--

09987

--

09987

--

06862

--

06862

--

02319

--

02319

--

00291

--

00291

--

02313

--

02313

--

01810

--

01810

--

09896

--

09896

--

基于当前市场数据和深度分析,我为您系统阐述港股消费板块的"防守大于进攻"投资策略构建方案。

一、当前市场环境与估值分析

1.1 估值处于历史低位

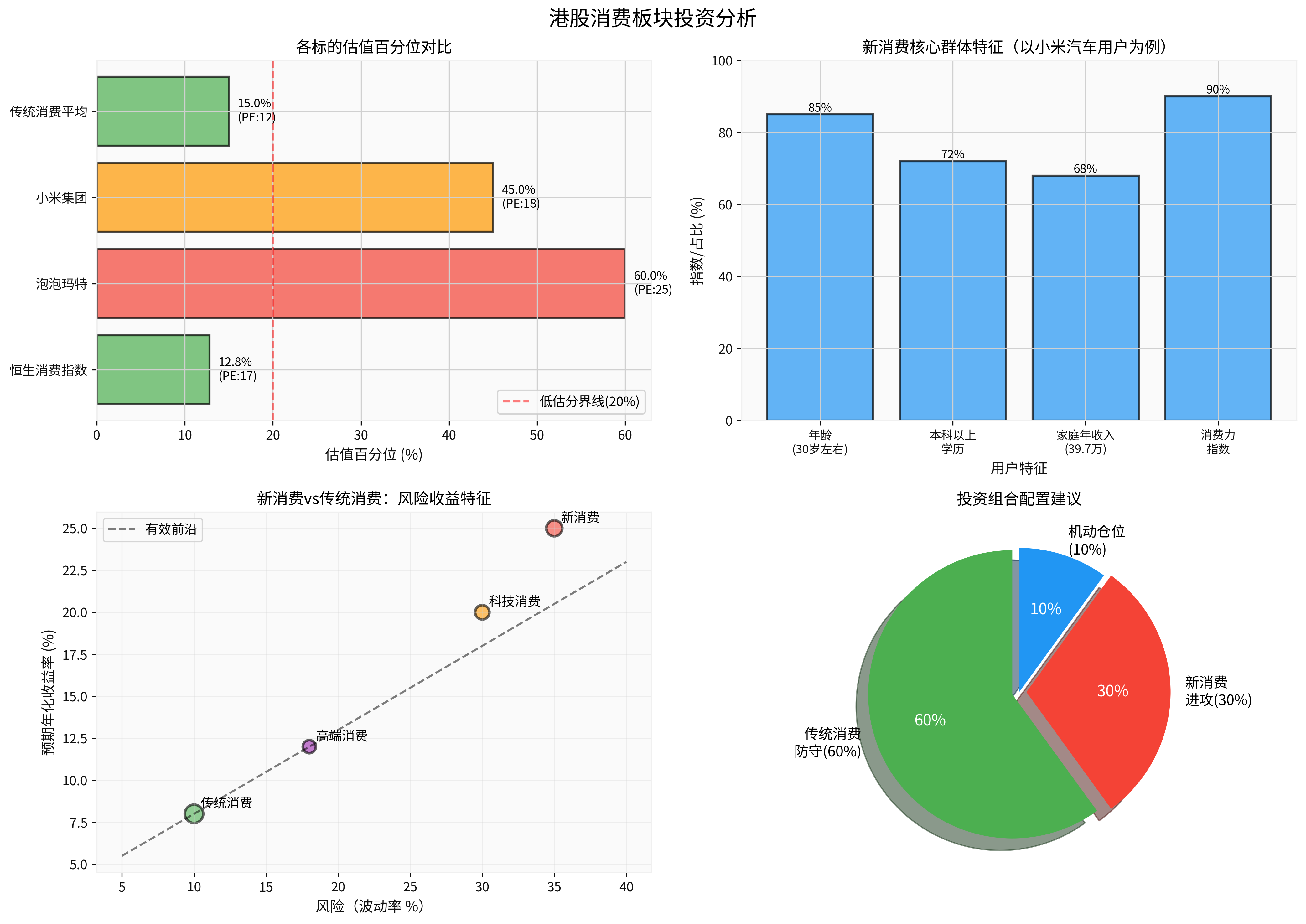

根据您提供的数据,当前恒生消费指数市盈率约17倍,估值百分位仅为12.82%,处于

显著低估状态

。从历史维度看,这意味着港股消费板块当前估值比历史上87%的时间都要低,具备较高的安全边际。

1.2 泡泡玛特等新消费标的波动加大

根据最新市场信息,泡泡玛特(09992.HK)近期从高点回落约40%,做空比例升至6.3%,创2023年8月以来最高水平[2]。市场主要担心:

- 美国市场"黑色星期五"销售可能不及预期

- Labubu产能大幅扩张(从上半年1000万只增至年底月均5000万只),引发稀缺性质疑

- 短期数据波动影响市场信心

1.3 新消费核心群体画像清晰

以小米汽车用户为代表的新消费核心群体具备

强大的消费潜力

:

- 年龄结构: 约30岁左右,正值消费黄金期

- 教育水平: 本科以上学历占比超70%

- 收入水平: 家庭年收入39.7万元,代表国内最强消费力群体

这一群体对品质、创新和体验有较高要求,是新消费企业增长的核心驱动力。

二、新消费vs传统消费:特征对比

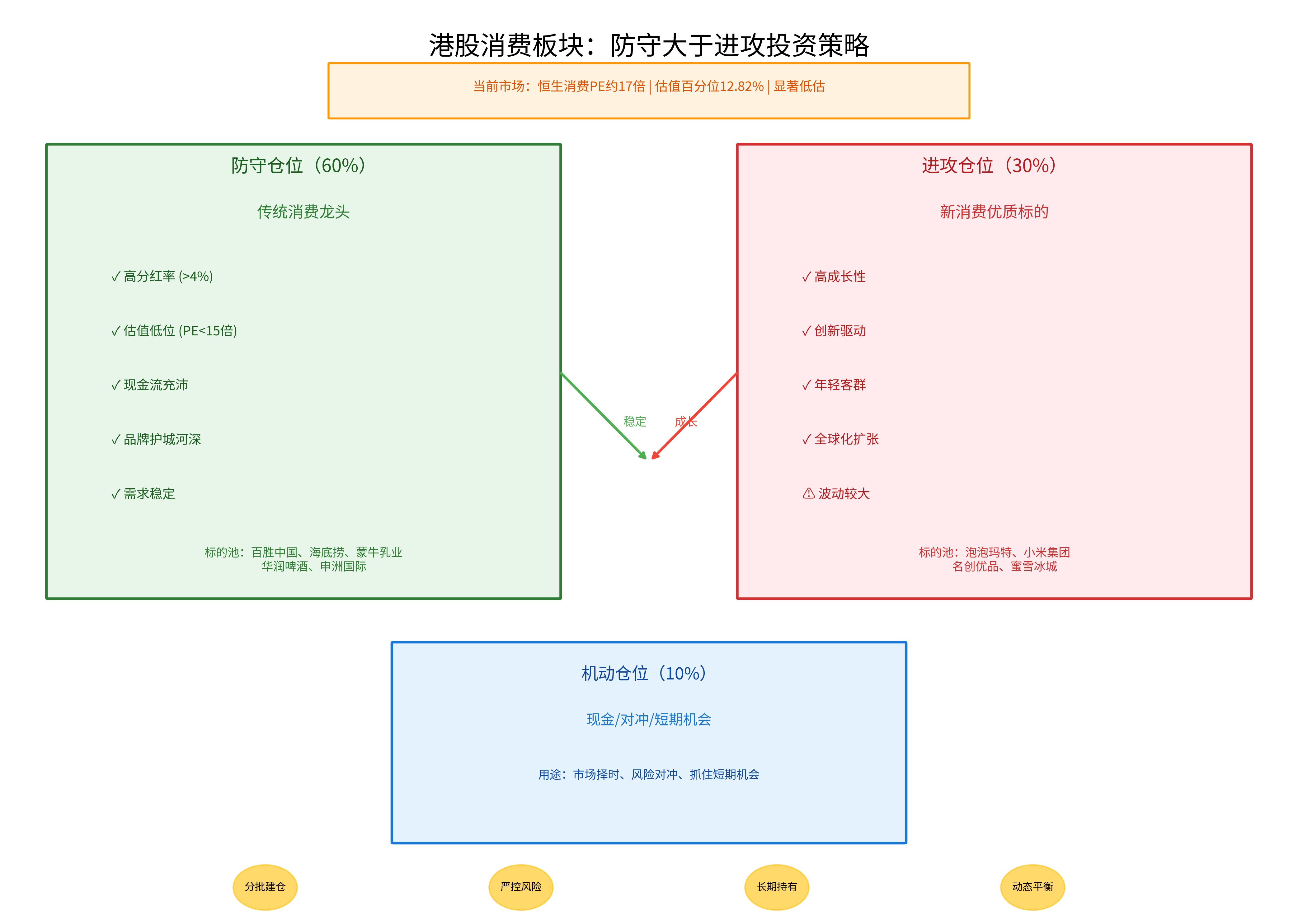

上图展示了完整的"防守大于进攻"策略框架。

2.1 新消费特征

优势

:

- 高成长性: 创新驱动、科技赋能,增长爆发性强

- 优质客群: 主要服务Z世代和年轻中产,消费意愿强

- 全球化潜力: 如泡泡玛特、名创优品积极扩张海外市场

风险

:

- 波动性大: 受IP热度、市场情绪影响显著

- 竞争激烈: 行业门槛相对较低,需要持续创新

- 估值偏高: 成长性溢价明显,回调风险较大

2.2 传统消费特征

优势

:

- 估值低位: 市盈率普遍低于15倍,安全边际高

- 高分红: 分红收益率普遍超4%,提供稳定现金流

- 品牌护城河: 百胜中国、海底捞、蒙牛等龙头具备深厚品牌积淀

- 需求稳定: 受经济周期影响相对较小

风险

:

- 增长放缓: 缺乏爆发性增长机会

- 价值陷阱: 低估值可能反映基本面恶化

三、"防守大于进攻"策略框架构建

3.1 仓位配置:哑铃型结构

| 仓位类型 | 配置比例 | 核心作用 | 投资标的特征 |

|---|---|---|---|

防守仓位 |

60% | 提供稳定现金流和分红,控制组合波动 | 传统消费龙头:高股息、低估值、现金流充沛 |

进攻仓位 |

30% | 把握新消费成长机会,提升组合收益 | 新消费优质标的:高成长、创新驱动、全球化 |

机动仓位 |

10% | 市场择时、风险对冲、捕捉短期机会 | 现金及衍生品,灵活调整 |

3.2 防守仓位:传统消费标的筛选标准

核心筛选维度

:

- 估值安全: PE低于15倍,处于历史估值低位

- 分红收益: 年度分红收益率>4%

- 财务健康: 现金流充沛、负债率低、ROE稳定

- 竞争地位: 行业龙头,品牌护城河深厚

重点关注标的

:

- 百胜中国(09987.HK): 餐饮龙头,估值便宜,分红稳定

- 海底捞(06862.HK): 火锅龙头,品牌力强,现金流好

- 蒙牛乳业(02319.HK): 乳业龙头,稳健增长,高分红

- 华润啤酒(00291.HK): 啤酒龙头,受益高端化趋势

- 申洲国际(02313.HK): 运动服饰代工龙头,客户优质

3.3 进攻仓位:新消费标的筛选逻辑

核心筛选维度

:

- 成长空间: 所处赛道具备长期成长逻辑

- 创新能力: 产品/服务具备差异化竞争优势

- 财务质量: 盈利模式清晰,财务结构健康

- 全球化能力: 具备海外市场扩张潜力

重点关注标的

:

-

泡泡玛特(09992.HK): 潮玩龙头,IP运营能力强,全球化扩张[2]

- 当前调整提供较好布局机会

- 估值相对成长性已趋于合理

- 长期看IP矩阵和全球化能力

-

小米集团(01810.HK): 汽车+手机双轮驱动,AIoT生态完善

- 小米汽车用户群体优质,代表新消费核心力量

- 汽车业务进入放量期,贡献新增量

- 互联网服务业务盈利能力提升

-

名创优品(09896.HK): 性价比零售,全球化布局

-

蜜雪冰城(02097.HK): 下沉市场之王,国际化加速

上图左上展示了各标的估值百分位对比,可以看到恒生消费指数和传统消费处于显著低估状态。

四、投资时机与执行节奏

4.1 当前阶段(2025Q4-2026Q1):布局期

市场特征

:

- 估值处于历史底部,情绪低迷

- 流动性边际改善,南向资金逐步流入

- 宏观经济数据出现企稳迹象

操作策略

:

- 传统消费: 逐步建仓,重点关注股息率和估值安全边际

- 新消费: 分批布局,避免一次性重仓,为短期波动预留空间

- 机动仓位: 保持较高现金比例,等待更好的加仓时机

关键信号

:

- 宏观经济数据企稳回升

- 社零消费数据边际改善

- 南向资金持续净流入港股

4.2 下一阶段(2026Q2-Q3):加仓期

市场特征

:

- 企业盈利改善,财报超预期

- 估值修复行情启动,情绪回暖

- 机构资金加仓消费板块

操作策略

:

- 传统消费: 锁定分红收益,持股待涨

- 新消费: 加大配置力度,抓住主升浪

- 机动仓位: 适当降低现金比例,增加权益仓位

4.3 后续阶段(2026Q4-2027):收获期

市场特征

:

- 趋势明确,个股分化加剧

- 部分标的估值回归合理甚至偏高

操作策略

:

- 动态调整持仓,优胜劣汰

- 获利了结部分涨幅过大、估值明显偏高的标的

- 重新评估持仓组合,为下一轮布局做准备

五、风险管理措施

5.1 组合层面风险管理

| 风控措施 | 具体要求 |

|---|---|

集中度控制 |

新消费单只股票仓位不超过15%,传统消费分散配置3-5只 |

定期再平衡 |

每季度评估仓位偏离度,目标配置偏离不超过±5% |

止损机制 |

个股下跌15%-20%时评估基本面,决定是否止损 |

对冲策略 |

必要时利用衍生品对冲系统性风险 |

5.2 个股层面风险监控

新消费标的重点关注

:

- IP热度持续性(如泡泡玛特的Labubu)

- 海外扩张进展和盈利能力

- 竞争格局变化

- 业绩兑现度与预期偏差

传统消费标的重点关注

:

- 分红政策的可持续性

- 市场份额变化

- 成本控制能力

- 行业政策变化

六、关键风险提示

- 宏观经济风险: 国内经济复苏不及预期,消费整体疲软

- 政策风险: 监管政策变化影响行业盈利模式(如反垄断、数据安全等)

- 估值陷阱风险: 低估值可能反映基本面恶化,需警惕"价值陷阱"

- 新消费波动风险: IP热度消退、竞争加剧、海外扩张不及预期

- 汇率风险: 港股受人民币兑港币汇率波动影响

- 流动性风险: 全球流动性收紧导致估值承压

七、结论与建议

核心观点

港股消费板块当前估值处于历史低位(估值百分位12.82%),具备中长期配置价值。建议采用**"防守为主、进攻为辅"的哑铃型策略**:

- 60%防守仓位: 以高分红传统消费为底仓,提供稳定现金流和分红,控制组合波动

- 30%进攻仓位: 配置优质新消费标的,把握高成长机会,提升组合收益

- 10%机动仓位: 保持灵活性,用于市场择时、风险对冲和捕捉短期机会

执行建议

- 分批建仓: 不急于一次性重仓,给短期波动预留空间

- 严控风险: 设置止损位,新消费单只仓位不超过15%

- 长期持有: 消费板块适合长期投资,避免频繁交易

- 动态平衡: 定期评估持仓,根据市场变化调整配置比例

2026年展望

根据招商证券国际研报,港股将从估值修复主导迈向盈利增长主导,2026年呈现

盈利驱动与流动性托底相结合

的格局[1]。在AI积极进展驱动下,中国互联网板块云业务收入与估值有望回升。消费板块复苏依然不均,建议采取**“收益为锚,以增长为翼”**的配置策略[1]。

对于

防守大于进攻

的策略而言,当前正是逐步布局传统消费、分批配置新消费的良好时机。传统消费提供"防守",新消费贡献"进攻",两者有机结合,可以在控制风险的同时把握港股消费板块的估值修复和成长机会。

参考文献

[0] 金灵API数据

[1] 招商证券国际 - 《港股将迈向盈利增长主导》(https://hk.finance.yahoo.com/news/大行-招商证券料美国明年经济保持温和增长港股将迈向-021730564.html)

[2] 雅虎财经 - 《做空比例逾两年新高!泡泡玛特暴跌近9%》(https://hk.finance.yahoo.com/news/做空比例逾两年新高-黑色星期五销售疑不及预期泡泡玛特暴跌近9-100005007.html)

[3] 雅虎财经 - 《恒指半日升51点 中芯急升7% 资源、新消费股炒上》(https://hk.finance.yahoo.com/news/港股-恒指半日升51点-中芯急升7-资源-新消费股炒上-044148112.html)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

09992

--

09992

--

09987

--

09987

--

06862

--

06862

--

02319

--

02319

--

00291

--

00291

--

02313

--

02313

--

01810

--

01810

--

09896

--

09896

--