美港股估值风险对比及投资策略建议

#us_stocks #hk_stocks #stock_valuation #market_risk #investment_strategy #tech_stocks #hang_seng_tech

混合

A股市场

2026年1月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

一、从历史周期看美股“隐性风险”

- 1966‑1981年标普500仅上涨32.95%,年化收益率不足2%,期间最大回撤达55.7%,凸显高估值、通胀与地缘动荡并存的“横盘+大幅回撤”格局[0]。这一“失去的15年”提醒我们:高估值带来的长期回报压缩可能因外部冲击(如能源危机、地缘紧张、货币制度转折)而延长,投资者必须在估值、政治与通胀三条主线间动态权衡[0]。

- 当前美股的类似风险正在重演:席勒CAPE已升至40.74,距离1999年峰值仅一步之遥,而且每次CAPE突破30倍后都伴随至少20%—89%的重大调整[1]。虽然技术进步与美联储工具更完善等新因素存在,但历史未曾放过过高估值所释放的风险[0]。

二、当前美港股表现与风险差异

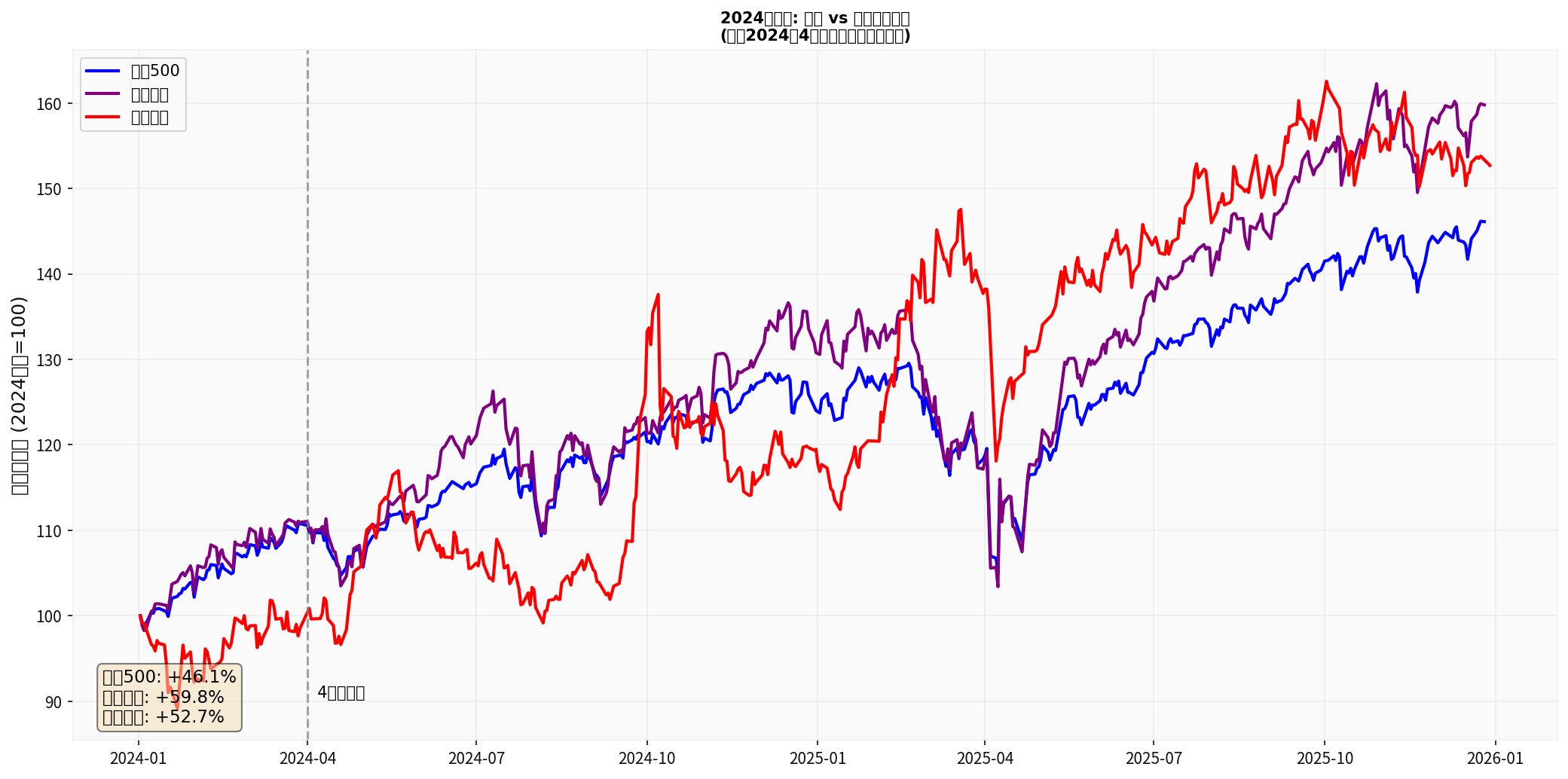

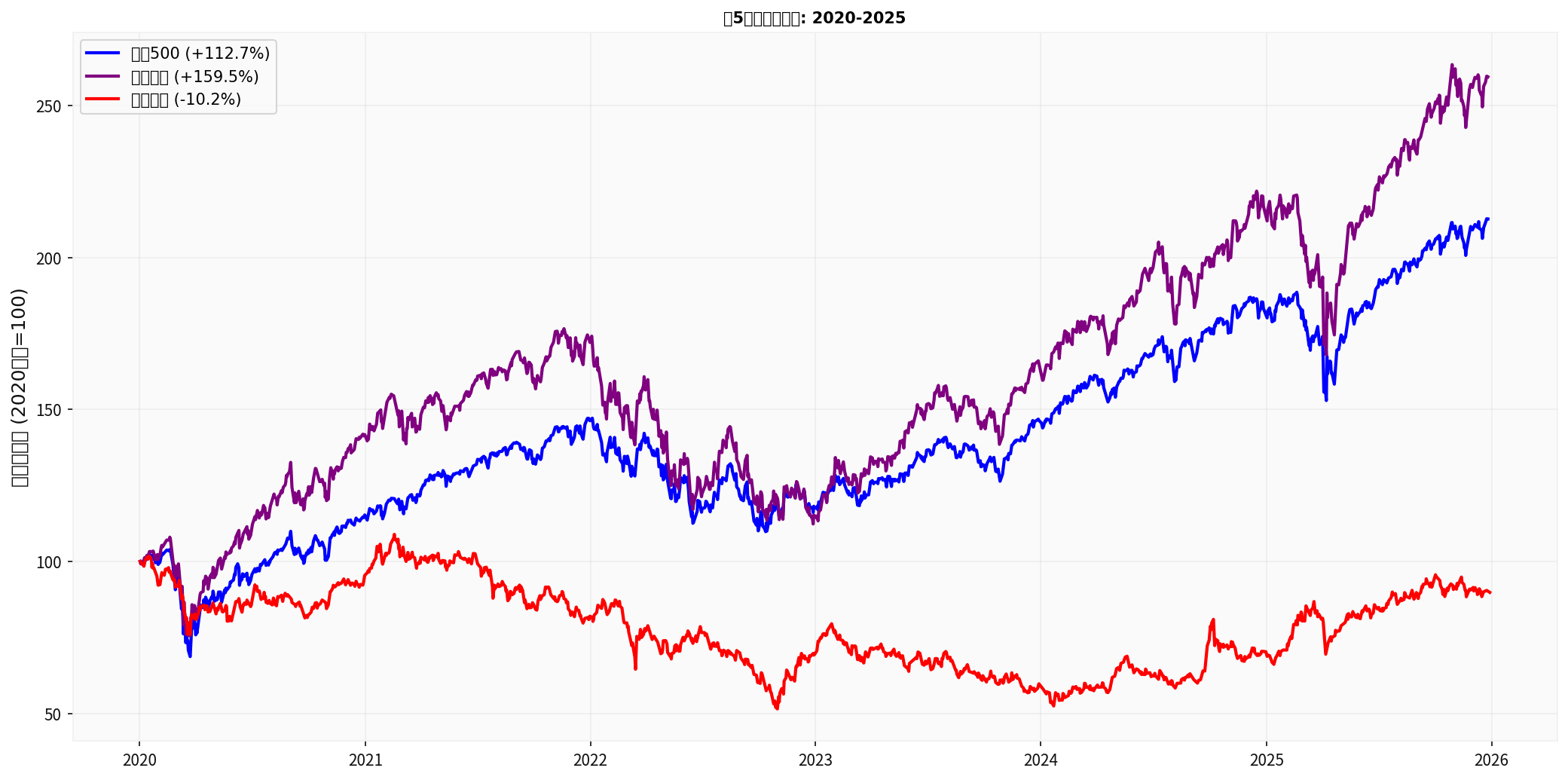

- 从2024年4月至今,纳斯达克上涨43.9%、恒生指数上涨51.4%,在短期效益上港股稍强;但近5年累计回报差距悬殊:纳指+159.5%、恒指-10.2%,显示港股的“估值反弹”更多来自低基数而非长期增长[0]。

- 波动性角度,美股年化波动率约16%,港股约24.5%;相同时间段的夏普比率分别为2.49 vs 1.94,表明美股在享受超额收益的同时承担的单位风险更低[0]。

- 纳斯达克宽基估值高(PE≈34.4倍;科技权重36%),缺乏明显风险折价;相对而言,恒生科技动态PE≈25倍,历史分位仅40%,仍有估值修复空间[0][2]。因此,从短线风险/回报角度看,转投估值更低的香港科技板块在逻辑上成立——前提是认可该板块仍能兑现盈利和政策支持。

三、恒生科技 vs 纳斯达克:估值、产业与风险定价

- 港股科技板块集合了完整的中国AI产业链(基础设施、芯片、算力、应用),并受益于“政策+资本”双重催化;而恒生科技估值仍处中低位,资金错位和外资配置缺口为其提供潜在溢价扩展空间[2]。

- 投资逻辑关键在于:在全球资金利差收窄与美元霸权松动背景下,香港科技提供了估值安全边际;但也必须意识到港股流动性、监管、汇率(港币钉住美元但人民币波动)和波动性均高于美股[0],因此应以战术性的仓位调整、非杠杆方式进行,并搭配对冲。

四、宏观与美元体系再平衡

- 当前美政局和去美元化趋势正在侵蚀美元的准主导地位:地缘政治冲突、制裁工具化、大国对冲使多数国家重塑结算体系和外储组合,美元在全球储备中份额走低(2025年二季度约56.3%),令投资者对美元资产的“信用溢价”产生疑问[3]。

- 在这种宏观结构下,扩大对港股等非美资产的配置可通过分散地缘风险、顺应资本再配置趋势,从而减少美国政策冲击的单点暴露;但仍需警惕美元走弱期间流动性变化和全球利率路径的突变。

五、图表说明

- 图1 - “1966‑1981美股失去的15年”与十年年化对比:以CAPE高企与低迷周期对照,强调高估值长期回报压缩的历史教训(X轴:年份,Y轴:指数/年化收益%);数据与注解来自金灵API逻辑统计[0]。

- 图2 - “2024年4月至今美港股标准化表现”:以2024年初为100进行标准化,突出纳斯达克与恒生在切换窗口后的相对跑赢表现与时间节点(X轴:日期,Y轴:指数归一值),展示短期策略有效性[0]。

- 图3 - “近5年累积收益对比(2020‑2025)”:清晰呈现纳斯达克持续领先与恒生的历史低迷,强调长期风格差异与风险配置必要性(X轴:时间,Y轴:归一化收益)[0]。

图表链接:

六、结论与策略建议

- 估值风险优先级提升:纳斯达克CAPE接近历史峰值,长期回报风险显著;短期回调概率上升,适宜在确认回撤后再逐步布局(可设定回调≥20%加仓触发)。

- 港股估值修复与产业优势:恒生科技在AI/新质生产力链条尚具优势,当前估值处于合理或偏低位置,可作为“低估值高成长”的战术性配置,但应严控个股与流动性风险。

- 分散与动态配置:建议采用“40%美股+40%港股+20%其他”(如美国/香港以外的美元债、新兴市场资产)框架,随宏观与估值变化进行再平衡;港股配置可聚焦AI、云、数字化及新能源赛道。

- 宏观风控:关注美国政策(联储路径、财政赤字)、CAPE/PE波动、美元走势及地缘热点;任何出现估值断崖或美元信用危机的信号,都应触发短期防御(现金/低波动资产)机制。

- 借鉴历史但不简单类比:1966-1981年提供的“高估值+地缘/通胀”警示有参考价值,但AI生产力、全球资本市场深度以及中国市场的增长引擎使得当前周期具有新的变量,需在动态判断中把握“风险边际”与“成长机会”。

如需进一步利用深度研究模式可获取更细粒度的财报、行业数据与策略模拟,以支撑更高决定性配比。

参考文献

[0] 金灵API数据

[1] 新浪财经 - 《2026年卸任前,鲍威尔留给华尔街的一句话:美股价格已很昂贵》 (https://finance.sina.com.cn/stock/hkstock/hkstocknews/2025-12-29/doc-inhemmwr8176647.shtml)

[2] 证券时报 - 《估值修复与结构重塑共振2026年港股锚定四大核心赛道》 (https://www.stcn.com/article/detail/3532621.html)

[3] 半岛电视台中文网 - 《美元正面临困境:特朗普会撼动美元的霸权地位吗?》 (https://chinese.aljazeera.net/economy/2025/10/31/美元正面临困境特朗普会撼动美元的霸权地位吗)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

暂无相关个股数据