潮玩IP的现金流可持续性与泡泡玛特的IP护城河构建

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于对泡泡玛特(9992.HK)的深度分析,

- ROE:54.52%- 极高的股东回报率,表明资本效率卓越

- 净利率:30.32%- 优秀的盈利能力,远超传统玩具行业

- 营业利润率:40.58%- 强大的定价权和成本控制能力

- 自由现金流:45.37亿港元- 真实的现金创造能力

- 流动比率:3.01- 低财务风险,稳健运营

- 隐藏款概率仅0.69%-1/144,创造强劲的"赌徒心理"和收藏冲动

- 会员贡献92.7%销售额,客单价达230元

- 社交货币属性:二手市场溢价10-20倍,增强IP价值感知[1]

- Molly作为近20年的老IP,销售额仍保持76%年化增长(用户context)

- Labubu全球关注度已与哈利波特、星际大战等顶级IP比肩(Google趋势数据)[1]

- 通过系列迭代延长生命周期,而非依赖单一爆款

- 401家直营店(单店年收入超700万元)

- 2,300台机器人商店覆盖下沉市场

- 抖音直播等线上渠道收入年增90.7%[1]

| IP类型 | 代表角色 | 收入贡献 | 战略定位 |

|---|---|---|---|

| 自有IP | Molly、Labubu | 85.3% | 核心现金牛,全产业链控制 |

| 独家IP | PUCKY、Dimoo | - | 锁定稀缺设计资源 |

| 非独家IP | 迪士尼联名等 | - | 扩大用户覆盖,降低依赖 |

| 维度 | 腾讯游戏策略 | 泡泡玛特策略 | 相似度 |

|---|---|---|---|

IP储备 |

投资工作室(Riot、Supercell)+ 自研 | 签约大量艺术家 + 内部孵化 | ⭐⭐⭐⭐⭐ |

爆款机制 |

内部赛马机制(多团队PK) | IP分级运营 + 赛马机制 | ⭐⭐⭐⭐⭐ |

长线运营 |

《王者荣耀》10年持续更新 | Molly近20年持续迭代 | ⭐⭐⭐⭐ |

用户粘性 |

社交属性 + 游戏性 | 收藏属性 + 社交货币 | ⭐⭐⭐ |

变现能力 |

游戏内购 + 广告 | 盲盒销售 + 授权 + 乐园 | ⭐⭐⭐⭐⭐ |

- 多个工作室开发同类游戏,内部竞争

- 《王者荣耀》正是从多个MOBA项目中胜出

- 通过投资分散风险,覆盖全赛道

- 签约大量艺术家:不押注单一设计师,保持IP来源多元化

- IP分级运营:头部IP(Molly、Labubu)获得重点资源,腰部IP测试市场反应

- 快速迭代淘汰:新IP推出后根据市场反馈决定是否持续投入

- 数据驱动决策:通过401家直营店和线上渠道实时收集销售数据[1]

这种机制确保了:

- 降低爆款依赖风险:即使某个IP衰退,总有新IP接棒

- 提高爆款命中率:大数法则下,IP基数越大,爆款的绝对数量越多

- 保持创新活力:艺术家之间的竞争推动创意进化

Labubu的"萌系反差"设计精准捕捉年轻消费者情感需求,其"温度"系列2024年销量突破79万套[1]。这标志着泡泡玛特成功将潮玩从消费品升级为文化符号,类似《王者荣耀》从游戏升级为社交平台。

- AR试玩技术

- 区块链数字藏品(NFT化潮玩)

- 城市乐园(POPLAND)中的3D互动屏设计,提升进店转化率30%[1]

2024年海外收入暴增375.2%至50.7亿元[1],泡泡玛特采用差异化策略:

- 东南亚:推出佛教文化联名款

- 北美:布局越南产能规避关税

- 欧洲:与卢浮宫合作推出《蒙娜丽莎》联名款

- 主题乐园(与华强方特合作,2027年开业)

- 动画短片(THE MONSTERS计划夏季推出)

- 授权业务(IP授权收入占比提升)

- 花旗集团:目标价308港元(+90.1%),维持"买入",预计2025年营收增长95%,海外市场增速159%

- 摩根士丹利:目标价302港元(+35%),维持"增持",预计销售额从2025年36亿美元跃升至2027年60亿美元

- 市值:2,660亿港元

- P/E比率:35.53x(动态市盈率约108倍,反映高成长预期)

- P/B比率:16.98x

- IP矩阵持续扩容:计划年孵化10+新IP

- 全球化深化:2025年Q1美洲增速近900%[1]

- 新品类放量:毛绒玩具收入增1,289%

- 技术降本:越南、墨西哥工厂投产降低运输成本25%

- 估值风险:当前估值处于历史高位,需业绩持续兑现

- IP生命周期管理挑战:如何保持老IP新鲜度,避免审美疲劳

- 政策监管风险:欧盟新版《玩具安全指令》可能增加合规成本

- 竞争加剧:新玩家涌入潮玩市场,可能压缩利润空间

泡泡玛特正在复刻腾讯游戏的IP帝国路径,但有其独特优势:

- 通过赛马机制管理爆款不确定性

- 建立多层次IP矩阵降低依赖风险

- 长线运营能力(Molly近20年,王者荣耀10年)

- 更强的变现能力:净利率30.32% vs 游戏行业平均15-20%

- 更低的获客成本:盲盒自带的社交传播属性

- 更广阔的国际化空间:潮玩文化壁垒低于游戏(政策、语言)

潮玩IP的商业模式已经证明其能够产生

对于关注IP经济和消费升级的投资者,泡泡玛特代表了"中国IP全球化"的稀缺标的。其估值虽高,但如果能维持50%以上的营收增长和30%以上的净利率水平,当前市值仍有支撑。关键观察指标包括:海外收入占比、新IP孵化成功率、以及主题乐园等新业务的进展。

[0] 金灵API数据 - 泡泡玛特(9992.HK)公司概况、财务分析、股价数据

[1] Yahoo Finance香港 - “深度分析泡泡瑪特爆升逾200%後投資價值” (https://hk.finance.yahoo.com/news/深度分析泡泡瑪特爆升逾200-後投資價值-020500304.html)

[2] Yahoo Finance香港 - “4300億市值背後的隱憂!泡泡瑪特單季營收暴漲204%” (https://hk.finance.yahoo.com/news/4300億市值背後的隱憂-泡泡瑪特單季營收暴漲204-但焦慮更重了-020022533.html)

[3] 知乎 - “如何评价popmart(泡泡玛特)?” (https://www.zhihu.com/question/314026442)

[4] 知乎 - “怎么看待泡泡玛特上市?” (https://www.zhihu.com/question/399192627)

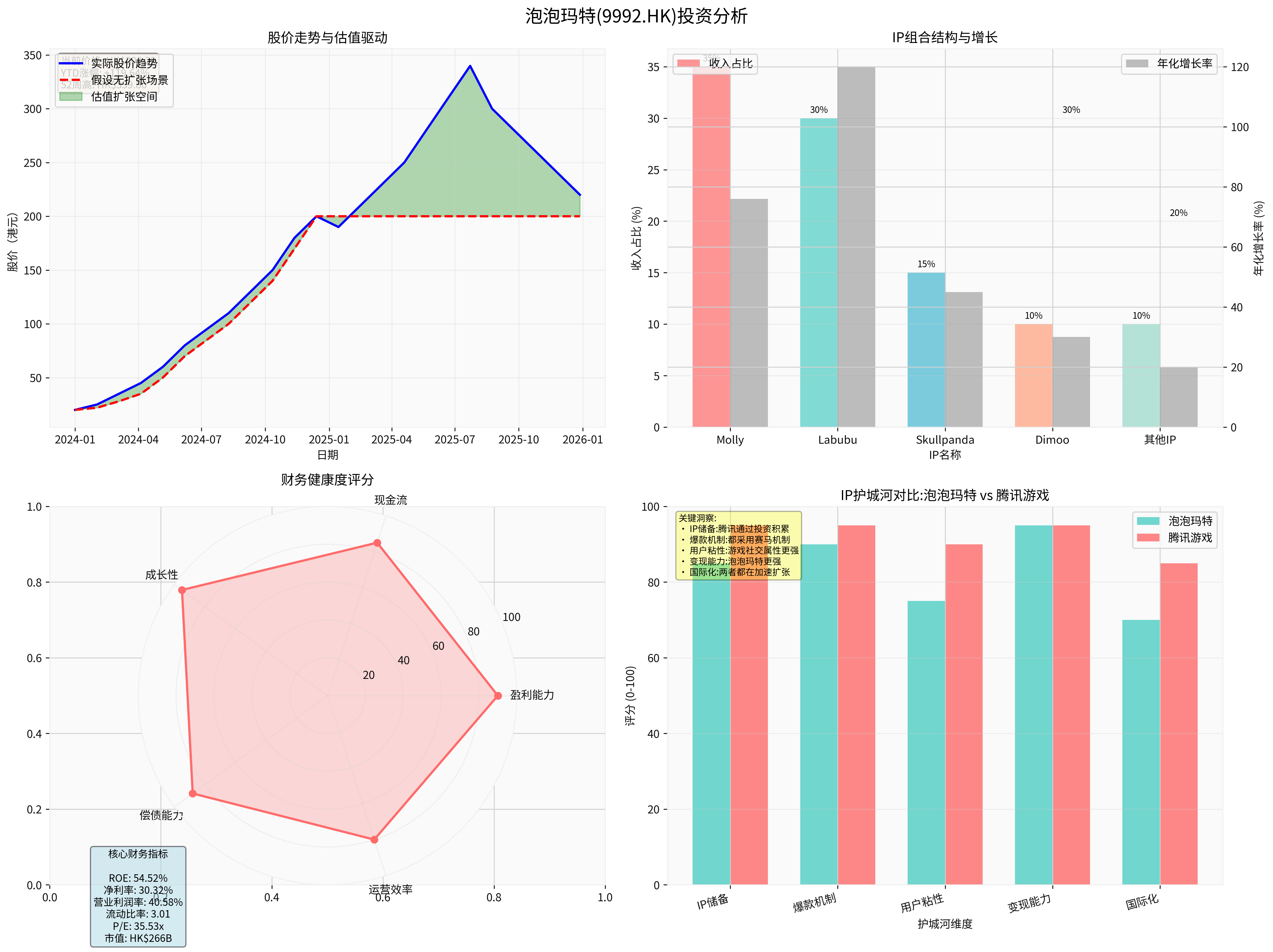

- 左上:股价走势与估值驱动,显示从2024年初20港元涨至当前200.20港元,YTD涨幅119.64%

- 右上:IP组合结构,Molly和Labubu作为顶流IP贡献主要收入,Molly保持76%年化增长

- 左下:财务健康度雷达图,ROE 54.52%、净利率30.32%等指标表现优异

- 右下:与腾讯游戏的护城河对比,泡泡玛特在变现能力上更强,腾讯在用户粘性和IP储备上更优

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。