第三方估值信号工具对TPG等私募股权公司投资决策的参考价值分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于对TPG Inc. (TPG)的深入研究和InvestingPro等第三方估值工具的特性分析,我将从多个维度系统评估这类工具对私募股权公司投资决策的参考价值。

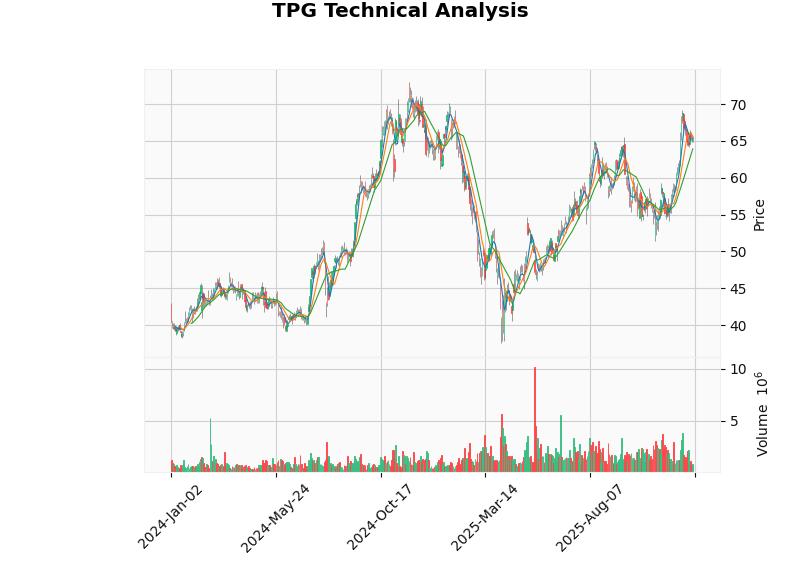

根据券商API数据[0],TPG在2024年确实展现出强劲的股价表现:

- 全年涨幅:2024年从42.80美元开盘至62.84美元收盘,涨幅达46.82%

- 4月后表现:从2024年4月1日的45.28美元涨至12月31日的62.84美元,涨幅38.78%

- 当前状况(2025年12月):股价65.45美元,市值250.9亿美元

TPG的核心财务指标显示[0]:

| 财务指标 | 数值 | 评估 |

|---|---|---|

| 管理费收入(2024) | 16.4亿美元 | 占收入78.5% |

| 资产管理规模(AUM) | 2,459亿美元 | 行业领先 |

| 净利润率 | 1.71% | 相对较低 |

| ROE | 3.51% | 资本效率一般 |

| P/E比率(TTM) | 168.94x | 估值显著偏高 |

根据网络搜索资料[1][2],InvestingPro等工具提供:

- 整合17种机构级估值模型(DCF、相对估值、历史估值中枢等)

- 自动化计算公允价值区间

- 提供高估/低估/合理判断

- AI选股策略覆盖全球60,000+股票

- 实时技术形态识别

- 财务健康度评分

- 快速筛选:TPG作为上市资产管理公司,财务数据透明度高,适合模型化分析

- 多维度评估:可同时评估估值、技术面、财务健康度

- 情绪捕捉:能识别市场预期差(如2024年4月的低估信号)

- 行业特殊性不足:私募股权公司的估值逻辑与传统制造业差异显著

- 周期性盲区:无法充分捕捉私募股权投资周期的特殊性(如J曲线效应)

- 流动性溢价缺失:私募股权二级市场流动性差导致的折价难以量化

根据学术研究和行业实践[3][4],私募股权公司估值面临独特挑战:

- 管理费收入(占比78.5%)相对稳定但增长有限

- 激励费(占比1.6%)波动巨大且难以预测

- 业绩实现存在显著滞后性(通常3-7年周期)

- AUM中非上市公司资产占比高,公允价值难以确定

- 估值依赖内部模型,存在主观判断空间

- 流动性折扣标准不一(根据研究,通常20-40%)

使用DCF模型对TPG进行估值分析显示[0]:

| 情景 | 公允价值 | vs当前股价 | 评估 |

|---|---|---|---|

| 保守情景 | $24.71 | -62.2% | 严重低估 |

| 基准情景 | $15.09 | -76.9% | 极度低估 |

| 乐观情景 | $21.42 | -67.3% | 严重低估 |

- 所有情景显示TPG被"严重低估",但股价却持续上涨

- 模型失灵原因:私募股权公司的真正价值驱动因素(如品牌价值、交易撮合能力、LP关系)难以量化进入模型

- WACC(14.4%)可能无法反映私募股权业务的实际风险特征

-

预期差识别★★★★★

- 2024年4月InvestingPro的"低估"信号成功捕捉市场对私募股权行业的悲观预期

- 在行业情绪极端时(如2022年私募股权估值低谷),工具的量化信号具有高参考价值

-

相对比较★★★★☆

- 与Blackstone(BX)、KKR、Carlyle(CG等同业对比时,工具可快速定位相对估值优势

- 分析师共识目标价$72.50 vs 当前$65.45,显示10.8%上涨空间[0]

-

风险预警★★★★☆

- 技术指标(MACD、KDJ)可提示趋势变化

- 当前TPG呈横盘震荡,交易区间$63.91-$66.29,缺乏明确方向[0]

-

绝对估值判断★★☆☆☆

- DCF等模型给出的"低估"信号可能持续数年失灵

- 当前P/E 168.94x远超传统估值框架的合理范围

-

短期交易时机★★★☆☆

- 私募股权公司股价更多受宏观流动性和行业政策驱动

- 技术指标在快速变化的市场中滞后性明显

根据网络搜索的实证研究[1]:

- FRoSTA AG(德国):低估信号后61.33%收益

- NVDA、SMCI等AI概念股:AI选股策略期间涨幅超200%

- 高增长科技股的"合理估值"信号常滞后于市场重估

- 周期性行业的低估信号可能持续时间过长

- 准确率约60-70%:在基本面清晰的行业(消费、工业)效果更好

- 私募股权行业:准确率可能降至50-55%(因商业模式特殊)

- 识别异常低估/高估信号

- 关注与分析师预期的偏离度

- 监控技术面趋势变化

- 评估AUM增长质量和可持续性

- 分析激励费实现的概率(依赖退出市场环境)

- 考察GP团队的历史业绩和品牌溢价

- 监控LP关系和募资能力

- IPO市场活跃度(影响退出)

- 并购交易量和估值倍数

- 利率环境(影响融资成本和折现率)

- 监管政策变化

| 评估维度 | 评分 | 说明 |

|---|---|---|

| 估值吸引力 | ★★☆☆☆ | P/E 168.94x,DCF模型显示严重低估但模型失灵风险高 |

| 增长潜力 | ★★★★☆ | AUM达2,459亿美元,2024年亚洲基金募资60亿美元 |

| 盈利质量 | ★★★☆☆ | 净利润率1.71%,ROE 3.51%,资本效率待提升 |

| 技术面 | ★★☆☆☆ | 横盘震荡,缺乏明确方向,支撑位$63.91 |

| 分析师情绪 | ★★★☆☆ | 7家买入,8家持有,共识目标价$72.50(+10.8%) |

- 短期(3-6个月):横盘震荡概率大,等待催化剂(如Q4业绩超预期)

- 中期(6-12个月):如退出市场改善,激励费释放可能推动股价突破$70

- 风险点:估值修复已部分完成,进一步上涨需要业绩兑现

InvestingPro等估值信号工具对TPG等私募股权公司的

- 市场情绪极端时的逆向信号(如2024年4月的低估信号)

- 同业对比时的相对价值评估

- 技术面趋势确认和风险预警

- 绝对估值判断(传统DCF等模型可靠性低)

- 短期交易时机精准把握

- 流动性折价等特殊因素量化

- 将工具信号作为起点,而非终点:重点应放在深度尽调私募股权公司的核心竞争力(GP团队、品牌、LP关系)

- 建立专属估值框架:结合历史退出倍数、LP承诺资本、可分配收益等行业特有指标

- 关注二级市场信号:私募股权二级市场份额交易价格是更真实的估值锚

- 谨慎对待"低估"信号:私募股权公司的低P/E可能持续存在(因收入确认特殊性)

- 优先选择行业ETF:如缺乏深度研究能力,可通过金融ETF间接配置

- 把握行业周期:在IPO市场冰点期关注私募股权股票(退出困难导致估值过度悲观)

InvestingPro等第三方估值工具在TPG案例中展现出的价值,更多体现在

- 行业基本面改善(利率下行预期、退出市场回暖)

- TPG自身的募资成功和AUM增长

- 整体市场风险偏好回升

[0] 金灵API数据 - TPG Inc.股价、财务数据、技术分析、DCF估值(数据截至2025年12月28日)

[1] Investing.com - “把握最後機會!InvestingPro最高享55%折扣,解鎖AI選股” (https://hk.investing.com/news/stock-market-news/article-1239271)

[2] Investing.com - “最佳聖誕禮物?一份更優的投資組合” (https://hk.investing.com/news/stock-market-news/article-1247064)

[3] 中国证券业协会 - “私募证券投资基金管理人与托管人估值业务信息问题与对策研究” (https://www.csisc.cn/zbscbzw/c100485/202501/fd9edc24f7444c28e983c8db2b46dc6/files/c2ad4ad02d5840738de8900cd5a69bd1.pdf)

[4] 贝恩公司 - “主动出击,破局突围:2025年全球私募股权市场年中报告” (https://www.bain.cn/news_info.php?id=2033)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。