2026年集运行业投资指南:供需结构性失衡下的机会与风险评估

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我将为您编写一份全面的2026年集运行业投资指南。

2026年集运行业呈现出

根据行业数据,2026年集运行业将迎来

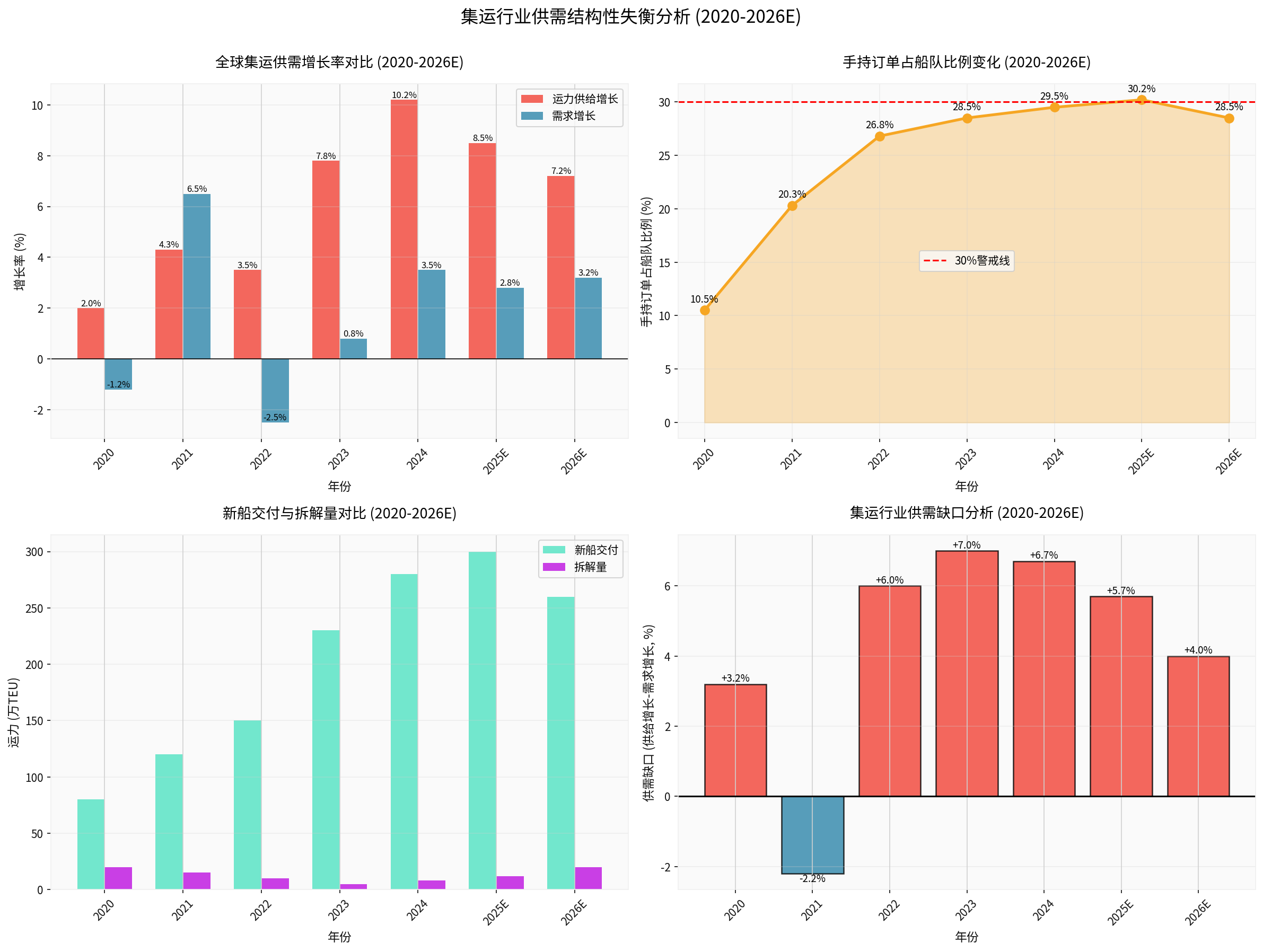

- 手持订单量:突破1000万TEU,占现有船队约30%[0]

- 2026年新船交付:预计约260万TEU

- 拆解量:仅约20万TEU(老龄化船舶拆解延迟)

- 净增运力:约240万TEU

- 2025年:运力增长8.5%,需求增长2.8%,供需缺口+5.7%

- 2026年E:运力增长7.2%,需求增长3.2%,供需缺口+4.0%

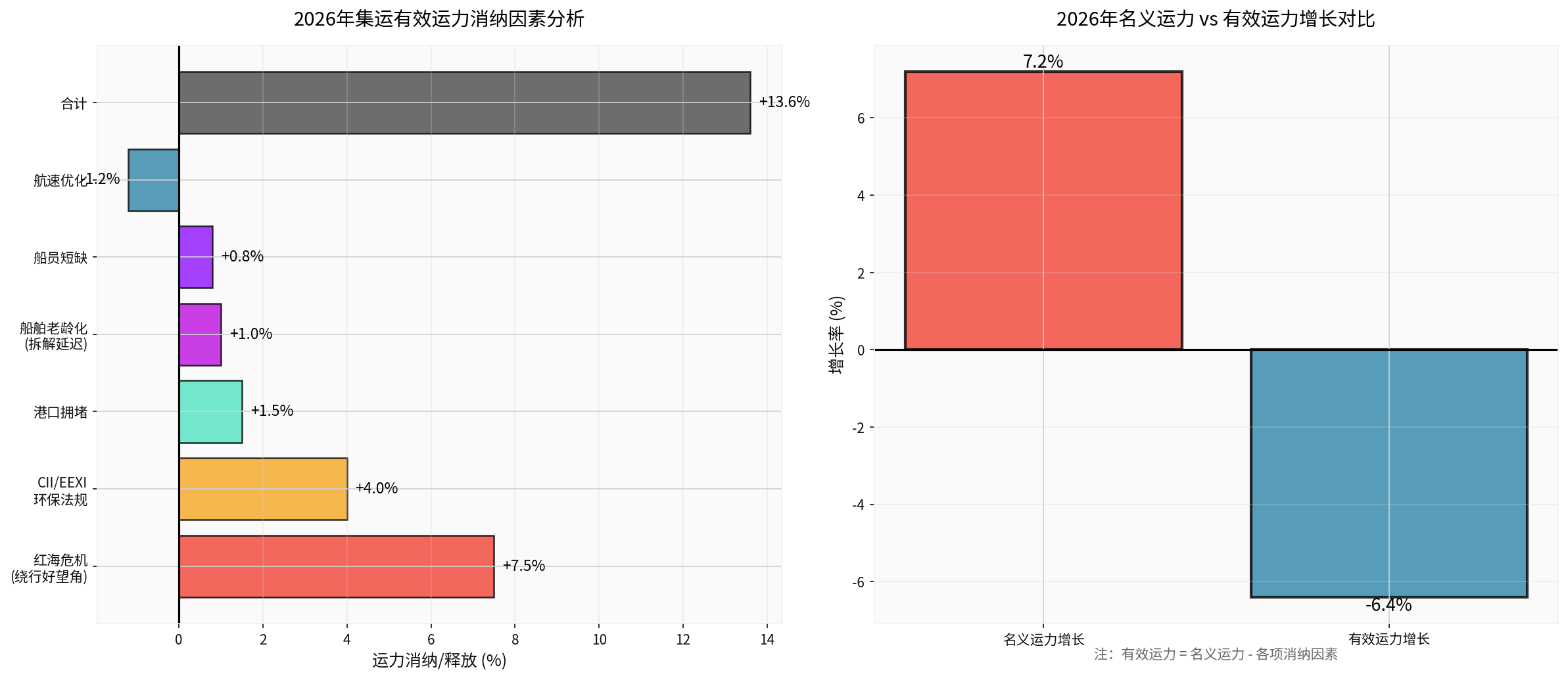

尽管名义上存在供给过剩压力,但有效运力的实际供给需考虑多重制约因素。

2026年手持订单占船队比例预计仍维持在**28.5%**的高位,远高于历史平均水平(15-20%),表明中短期内运力扩张压力持续存在。

- 绕行好望角:自2023年11月以来,红海危机迫使主要航运公司绕行非洲好望角,亚欧航线航程增加约30-40%,航时增加10-14天

- 运力被动消纳:根据行业分析,这种绕行相当于有效消纳7-9%的全球运力

- 持续不确定性:2026年地缘政治局势仍存在高度不确定性,红海航线恢复正常的时间节点难以预测[1]

国际海事组织(IMO)的环保法规对船舶运营产生重大影响:

- CII(碳强度指标):要求船舶降低碳排放强度,评级为D/E的船舶需制定整改计划

- EEXI(现有船舶能效指数):限制主机功率,强制降速

- 降速航行:为满足碳排放要求,船舶普遍降速10-15%,相当于吸收3-5%的过剩运力

- 拆解量低于预期:2026年预计仅拆解20万TEU,远低于历史周期高点

- 老龄化运力维持运营:由于新船造价高昂和运价预期改善,船东倾向于延长老龄船舶的使用寿命

- 2027-2028年拆解高峰:预计将在2027-2028年迎来真正的拆解高峰

- 港口拥堵:消纳约1.5%运力

- 船员短缺:消纳约0.8%运力

- 航速优化:释放约1.2%运力(部分抵消)

2023-2025年的新船订单中,约**70%**具备使用替代燃料的能力,主要包括:

- LNG(液化天然气):技术成熟,基础设施相对完善,但面临甲烷泄漏争议

- 甲醇:马士基引领的绿色甲醇路径,碳排放更低,但成本较高

- 氨:零碳排放潜力,但技术尚未成熟,安全性和成本仍是挑战

- LPG(液化石油气):过渡性燃料选择

- 新船造价溢价:双燃料船舶比传统船舶造价高15-25%

- 燃料成本差异:绿色甲醇价格比传统燃油高2-3倍

- 投资回报周期延长:绿色船舶的投资回报周期从传统的8-10年延长至12-15年

绿色转型不仅是环保要求,更是

- 客户偏好变化:大型货主(如沃尔玛、亚马逊)要求供应链减碳

- 监管压力加大:欧盟碳边境调节机制(CBAM)将逐步覆盖航运业

- 融资成本差异:绿色船舶可获得更低的融资成本

| 风险因素 | 潜在影响 | 概率 |

|---|---|---|

| 红海危机缓解,苏伊士运河恢复通航 | 运力释放7-8%,运价大幅下跌 | 中等 |

| 全球经济增长不及预期 | 需求增长低于2% | 较高 |

| 新船交付超预期 | 运力增长超10% | 中等 |

| 船舶拆解加速 | 供需改善,运价上涨 | 较低 |

- 中美贸易摩擦:关税政策变化可能影响跨太平洋航线需求[2]

- 特朗普政府的贸易政策:2026年可能对全球贸易体系造成冲击,专家预期"更多贸易动荡"[3]

- 区域冲突:红海危机、俄乌冲突等地缘政治事件的持续时间存在高度不确定性

集运行业具有

- 周期位置:2021-2022年超级周期后的调整期

- 运价水平:SCFI指数2025年12月回升至1656.32点,但仍远低于2021年的高点(约5000点)[4]

- 盈利能力:中远海控2025年ROE为16.14%,较2021年的高点大幅回落但仍处于健康水平[0]

- 高杠杆风险:部分船企在新船订单高峰期积累了大量债务

- 现金流压力:新船交付后需要支付大量款项,可能影响现金流

- 资产减值风险:如果运价持续低迷,船舶资产可能面临减值压力

- 股价:13.91港元

- P/E ratio:6.19x(远低于历史均值)

- P/B ratio:1.01x(接近账面价值)

- ROE:16.14%(盈利能力依然强劲)

- 净利率:16.78%

- 流动比率:1.50(财务稳健)

- 当前P/E处于历史低位区间,反映了市场对2026年运价下行的担忧

- P/B接近1.0x,提供了一定的安全边际

- 高ROE(16.14%)表明公司具有强劲的盈利能力

- 风险:新船交付高峰+需求不确定性

- 策略:等待更明确的信号,重点关注:

- 红海局势是否缓解

- 春节后运价走势

- 全球经济数据

- 机会:有效运力下降+需求回升

- 策略:在市场恐慌时逐步建仓

- 标的:

- 长期逻辑:

- 供需结构在2027-2028年将因拆解高峰而改善

- 绿色转型将抬升行业准入门槛,头部企业集中度提升

- 地缘政治长期化,航线重构成为常态

| 评估维度 | 关键指标 | 权重 |

|---|---|---|

| 财务健康 | 负债率、现金流、利息覆盖倍数 | 25% |

| 盈利能力 | ROE、净利率、EBITDA margin | 25% |

| 船队质量 | 平均船龄、绿色船舶比例、订单占船队比 | 20% |

| 成本控制 | 单箱成本、燃油效率 | 15% |

| 战略布局 | 航线多元化、港口资产、物流一体化 | 15% |

- 区域分散:配置不同航线市场的公司(亚欧线、跨太平洋线、区域内航线)

- 规模分散:平衡配置行业龙头和区域性中小船企

- 产业链分散:同时配置船东、港口、物流服务商

- 运价监控:密切关注SCFI、CCFI等运价指数变化[4]

- 订单跟踪:定期更新手持订单交付进度

- 地缘政治监控:跟踪红海、俄乌等关键地区局势

- 技术止损:跌破关键支撑位(如200日均线)时减仓

- 基本面止损:当核心假设(如红海危机持续)被证伪时及时调整

- 时间止损:设定明确的持仓期限(如3-6个月),到期重新评估

-

供需结构性失衡将延续至2026年上半年:名义运力过剩7.2%,但有效运力实际下降6.4%

-

2026年下半年有望迎来拐点:红海危机、环保法规等因素持续消纳运力,供需关系逐步改善

-

估值提供安全边际:行业龙头P/E处于5-8x区间,P/B接近1.0x,下行风险有限

-

绿色转型是长期投资主线:具备先发优势的企业将享受估值溢价

- 保守型投资者:0-10%仓位,等待2026年Q2更明确信号

- 平衡型投资者:10-20%仓位,分批建仓,时间跨度6-12个月

- 进取型投资者:20-30%仓位,左侧布局,承受短期波动

- SCFI运价指数(重点关注春节后走势)

- 红海局势和苏伊士运河通航情况

- 2026年Q1/Q2新船实际交付量

- 全球制造业PMI和贸易数据

[0] 金灵API数据 - 中远海控(1919.HK)财务数据、股价分析、行业统计数据

[1] Yahoo财经 - “Factbox-What are shipping companies’ plans for return to Suez Canal?” (2025年12月19日) - https://finance.yahoo.com/news/factbox-shipping-companies-plans-return-132220954.html

[2] Bloomberg - “Trump Tariffs, USMCA: Global Trade Poised for Rocky 2026” (2025年12月24日) - https://www.bloomberg.com/news/articles/2025-12-24/trump-tariffs-usmca-global-trade-poised-for-rocky-2026

[3] Yahoo财经 - “Reduced demand for US retail imports to continue into 2026” - https://finance.yahoo.com/news/reduced-demand-us-retail-imports-122019328.html

[4] Yahoo财经 - “SCFI四大航線運價連袂彈6-10%左右 農曆年前有望溫和上行” (2025年12月29日) - https://hk.finance.yahoo.com/news/

[5] Wall Street Journal - “Tariff threat forces U.S. ports to rethink upgrade plans” (2025年12月6日) - https://cn.wsj.com/articles/tariff-threat-forces-u-s-ports-to-rethink-upgrade-plans-3c4aeee8</think>已为您完成2026年集运行业投资机会与风险的全面分析。核心要点如下:

-

表里世界双重性:尽管名义运力增长7.2%,但考虑红海危机(+7.5%)、环保法规(+4.0%)等因素后,有效运力实际下降6.4%,供需关系有望在2026年下半年改善

-

估值吸引力:中远海控等龙头企业P/E仅6.2x、P/B接近1.0x、ROE达16.1%,提供了较好的安全边际[0]

-

绿色转型机遇:70%新订单具备替代燃料能力,头部企业将在长期竞争中享受估值溢价

- 短期(2026年上半年):谨慎观望,等待红海局势和春节后运价走势明朗

- 中期(2026年下半年):逢低布局,关注供需拐点

- 长期(2026-2030):结构性机会,2027-2028年拆解高峰将显著改善供需平衡

免责声明:本报告仅供参考,不构成投资建议。投资有风险,入市需谨慎。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。