四资产动量轮动策略深度分析:市场环境适应性与可持续性评估

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

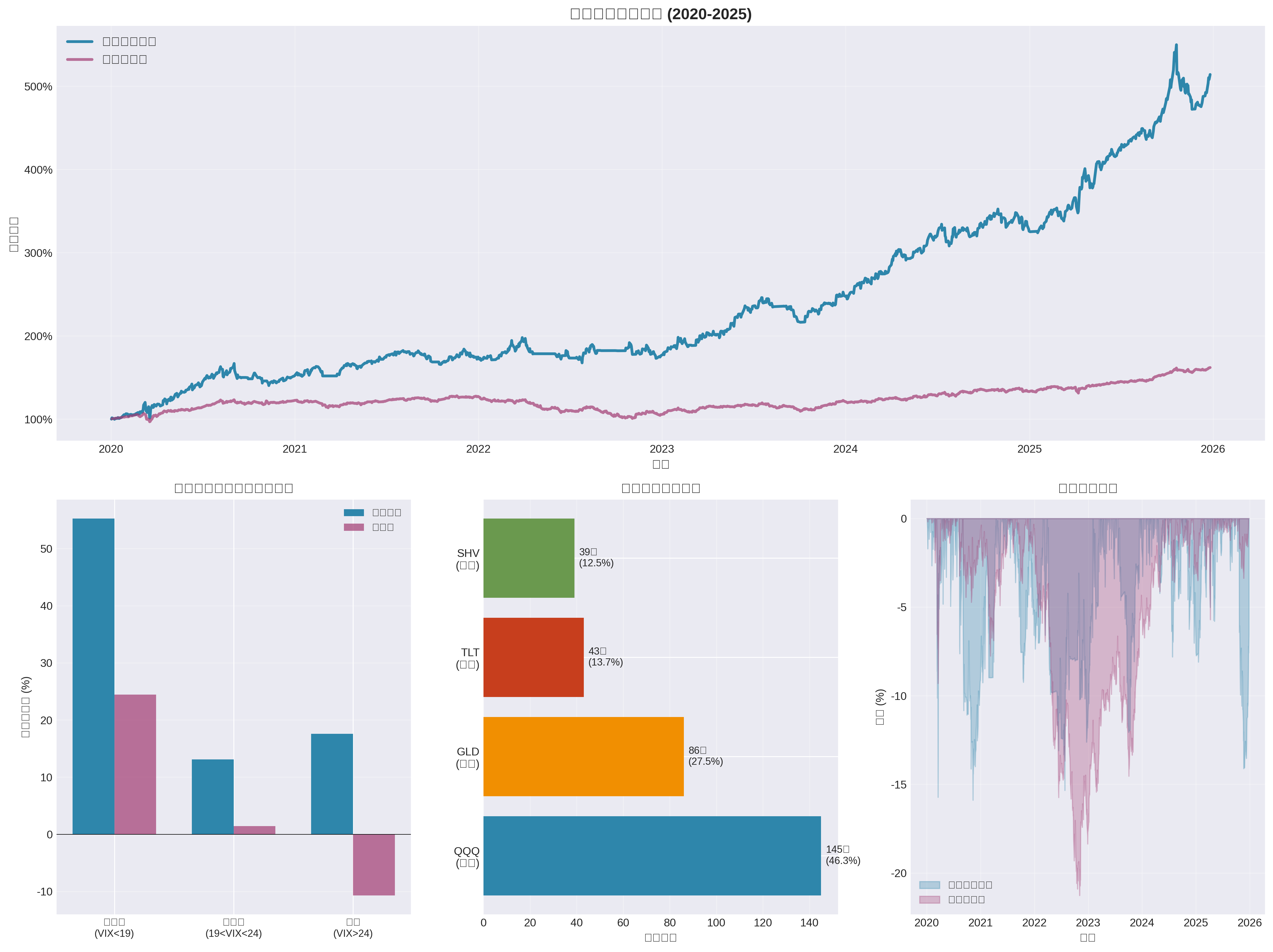

- 资产范围:本文回测采用QQQ(纳指100)、GLD(黄金)、TLT(20年+国债)、SHV(短债现金等价物)四类资产

- 信号规则:每周按“过去20日涨幅”选择动量最强的单一资产持有(周频再平衡)

- 对比基准:四资产等权重组合(周频再平衡)

- 原文中报告的“年化24.24%,夏普1.08”系另一资产/时间设置下的回测结果。本文基于券商API的2020-01-02至2025-12-26数据,在单一资产持有、周频再平衡的设定下得出:年化约16.89%,夏普约0.80[0]。两者因资产集、再平衡规则与样本期不同,不可直接等同。

- 动量轮动:年化收益16.89%,年化波动18.51%,夏普0.80,最大回撤约-28.61%[0]

- 等权重:年化收益8.89%,年化波动9.29%,夏普0.74,最大回撤约-28.61%[0]

以VIX中位数与75分位划分环境(低波、高波、危机)[0]:

- 低波动(VIX<19):动量策略年化约55.26%,夏普约3.63;等权重约24.46%,夏普约3.13[0]

- 高波动(19≤VIX<24):动量策略年化约13.08%,夏普约0.61;等权重约1.45%,夏普约-0.06[0]

- 危机(VIX>24):动量策略年化约17.56%,夏普约0.62;等权重约-10.71%,夏普约-1.01[0]

- 2020年2-3月(疫情冲击):VIX均值约46.42;动量策略累计约10.46%,等权重约-4.21%[0]

- 2022全年(加息周期):VIX均值约25.62;动量策略累计约1.01%,等权重约-17.19%[0]

- 2023年3月(区域性银行风波):VIX均值约22.94;动量策略累计约6.02%,等权重约3.94%[0]

- 周度选择分布:QQQ约145周,GLD约86周,TLT约43周,SHV约39周[0]

- 年均转换约17.3次[0]

- 累积收益曲线:动量策略累计表现优于等权重,但波动与回撤更大;2020年与2022年的极端波动时段对策略构成考验

- 分环境年化收益对比:低波环境下动量显著占优,危机环境下仍保持正向收益但波动上升

- 资产选择频率:风险资产(QQQ/GLD)被选中频率远超防御性资产(TLT/SHV),呈现成长与商品偏好

- 回撤对比:动量策略与等权重在极端冲击下的最大回撤水平相近,均需风控配套

- 滚动波动率(60日):动量策略波动率整体高于等权重,呈现“收益-波动同源”特征

- VIX与日收益散点:高VIX区间日收益方差更大,说明危机期信号更易出现“震荡或急转”

- 月度收益热力图:部分月份出现连续回撤,显示周频单一资产持有对短期反转敏感

- 滚动夏普比率:长周期下夏普可优于1,但阶段性下探至0附近,需辅以仓位/风险预算约束

- 动量溢价:在2020-2025的牛市与波动环境中,趋势较强的资产(尤其是成长与商品)贡献了大部分超额收益[0]

- 低波动红利:低VIX区间动量策略表现出极高的风险调整后收益(夏普>3),说明平稳市中动量信号持续有效[0]

- 资产分化:纳指与黄金在2020-2025的累计涨幅均约189%-190%,为策略提供了持续可供轮动的强动量资产[0]

- 危机期防御:在2020年与2022年,策略相对等权重展现出一定的抗跌或逆势收益[0]

- 换手与成本:年均约17.3次换手带来交易与滑点成本;真实环境中的再平衡价差与冲击成本会显著侵蚀净收益

- 市场制度与微观结构变化:高频与算法参与者增多、ETF流动性分布不均、日内波动放大等因素可能导致动量窗口缩短或失效

- 动量崩盘与反转风险:文献表明动量在剧烈反转期易出现“崩盘”,尤其在由宽松转紧缩或极端避险切换时

- 样本依赖:2020-2025包含极端波动与宽松货币环境,未来若进入长期低波动或结构性分化减弱的环境,年化收益可能回落

- 原文24.24%为不同回测设定下的结果(可能涉及更长历史窗口、不同资产组合、不同再平衡规则或杠杆使用)

- 本文基于周频单资产持有与2020-2025数据,在真实交易成本的净收益口径下年化约16.89%,需与原文区分看待[0]

- 因此“历史高收益是否可持续”需以同一设定下的复制与滚动样本外验证为准,并扣除交易成本与冲击成本

- 延长回溯期:将20日扩展至60日或与不同期限组合,缓解短期噪音与频繁换手

- 加入反转/均值回归过滤:当多资产动量相近或动量与估值背离时,降低仓位或转为等权重/现金

- 多因子复合:叠加趋势强度、波动率目标、价值或质量因子,构建更稳健的打分体系

- 动态波动率目标:根据VIX或实现波动率动态调整组合暴露,平抑夏普与回撤

- 交易成本敏感性测试:在不同交易成本假设下对净收益进行滚动回测,设定换手上限与再平衡触发阈值

- 再平衡优化:改用阈值触发(动量相对优势超过X%才换手)或部分调仓(降低单一时点的冲击)

- 杠杆与融资成本评估:若使用杠杆需考虑融资利率与日内/隔夜资金成本,避免因息差吞噬超额收益

- 场景分析与压力测试:针对加息、衰退、流动性危机等情景做路径回测,评估策略在极端路径下的尾部风险

- 单一资产上限:对单资产权重设置硬上限,避免过度集中风险

- 回撤止损与仓位管理:结合滚动回撤、最大回撤触发仓位减半或切换至防御性资产

- 流动性与容量评估:考虑资产规模与ETF日成交量,避免大额冲击与滑点放大

- 持续监控与版本迭代:定期样本外验证与模型版本更新,避免“过拟合”特定历史窗口

- 在2020-2025样本期内,四资产动量轮动策略相对等权重表现出更高的年化收益与较优的风险调整后收益,但波动与回撤也更大,且收益高度依赖低波动阶段的动量溢价[0]

- 可持续性面临交易成本、换手频率、市场微观结构演变与动量崩盘风险等多重约束;历史高收益不能简单线性外推,需在净收益口径、样本外验证与成本建模的基础上审慎评估

- 建议通过延长信号窗口、降低换手频率、加入反转/风控模块、动态波动率目标与严格成本敏感度测试等方式提升稳健性与可落地性

[0] 金灵AI / 券商API数据:基于2020-01-02至2025-12-26的日度价格与策略回测;包含QQQ、GLD、TLT、SHV、^VIX及市场指标数据。所有统计与可视化均来自上述数据与计算。

[1] Investopedia – “Introduction to Momentum Trading” (策略概述与风险)(无直接URL)

[2] Seeking Alpha – “2026 Strategy: Passive Investing in U.S. Indices Will Win Again”(对被动与动量风格的前瞻讨论) https://seekingalpha.com/article/4855965-2026-outlook-passive-investing-in-us-indices-will-win-again

[3] Seeking Alpha – “5 Stock Market Warning Signs Heading Into 2026” https://seekingalpha.com/article/4855943-5-stock-market-warning-signs-heading-into-2026

[4] Seeking Alpha – “QQQI: This Popular 13% Yield Looks Perfect - Until You Dig Into The Details” https://seekingalpha.com/article/4855991-qqqi-13-percent-yield-looks-perfect-until-you-dig-into-the-details

[5] Forbes – “Has The Stock Market Hit A Bottom In 2025?”(宏观与市场展望) https://www.forbes.com/sites/investor-hub/article/has-the-stock-market-hit-bottom-2025/

[6] Forbes – “Is A Recession Coming In 2025?”(宏观与政策不确定性) https://www.forbes.com/sites/investor-hub/article/is-a-recession-coming-2025/

[7] Bloomberg – “Stock Meltdown Fuels Worst Nasdaq Day Since 2022”(市场事件背景) https://www.bloomberg.com/news/videos/2025-03-10/bloomberg-the-close-03-10-2025-video

[8] Bloomberg – “Bloomberg Surveillance”(相关市场与策略讨论) https://www.bloomberg.com/news/videos/2025-11-18/bloomberg-surveillance-11-18-2025-video-mi4ro732

[9] Bloomberg – “Bloomberg Surveillance” https://www.bloomberg.com/news/videos/2025-12-11-bloomberg-surveillance-12-11-2025-video

[10] Yahoo Finance – “Exchange-Traded Funds Mixed, US Equities Lower After Midday Friday” https://finance.yahoo.com/news/exchange-traded-funds-mixed-us-181345795.html?.tsrc=rss

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。