传统能源企业新能源转型对油气行业估值和投资价值的影响

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于对以中国石油为代表的传统能源企业的系统性分析(含基本面、DCF情景估值、技术面、最新行业与政策信息),新能源转型对油气行业估值与投资价值的影响正在从“概念”走向“实质”,在现金流、增长曲线、风险溢价与重估逻辑四个维度产生结构性变化。以下分析既结合宏观与公司层面的定量证据,也嵌入您提供的塔里木油田光伏发电突破20亿度的典型场景。

一、新能源转型的“实绩”:从概念到利润贡献

1)业绩与现金流稳健,为转型提供安全垫

- 盈利稳健、分红能力突出:2025年前三季度归母净利润1,262.94亿元人民币;三季度单季422.87亿元,环比+13.7%。现金流方面,自由现金流充裕(最新年报披露约1,038.81亿元),为持续资本开支与分红提供支撑。

- 油气主业仍是利润与现金流“压舱石”:2025年前三季度油气和新能源板块营收6,223.90亿元,经营利润1,251.03亿元,在油价波动中贡献主要现金流。2025年前三季度布伦特原油均价同比-14.7%、国内天然气均价同比-1.0%的背景下,公司仍实现油气当量产量1,377.2百万桶,同比+2.6%,体现上游韧性与成本管控能力。

2)新能源业务从“投资驱动”向“利润贡献”迈进

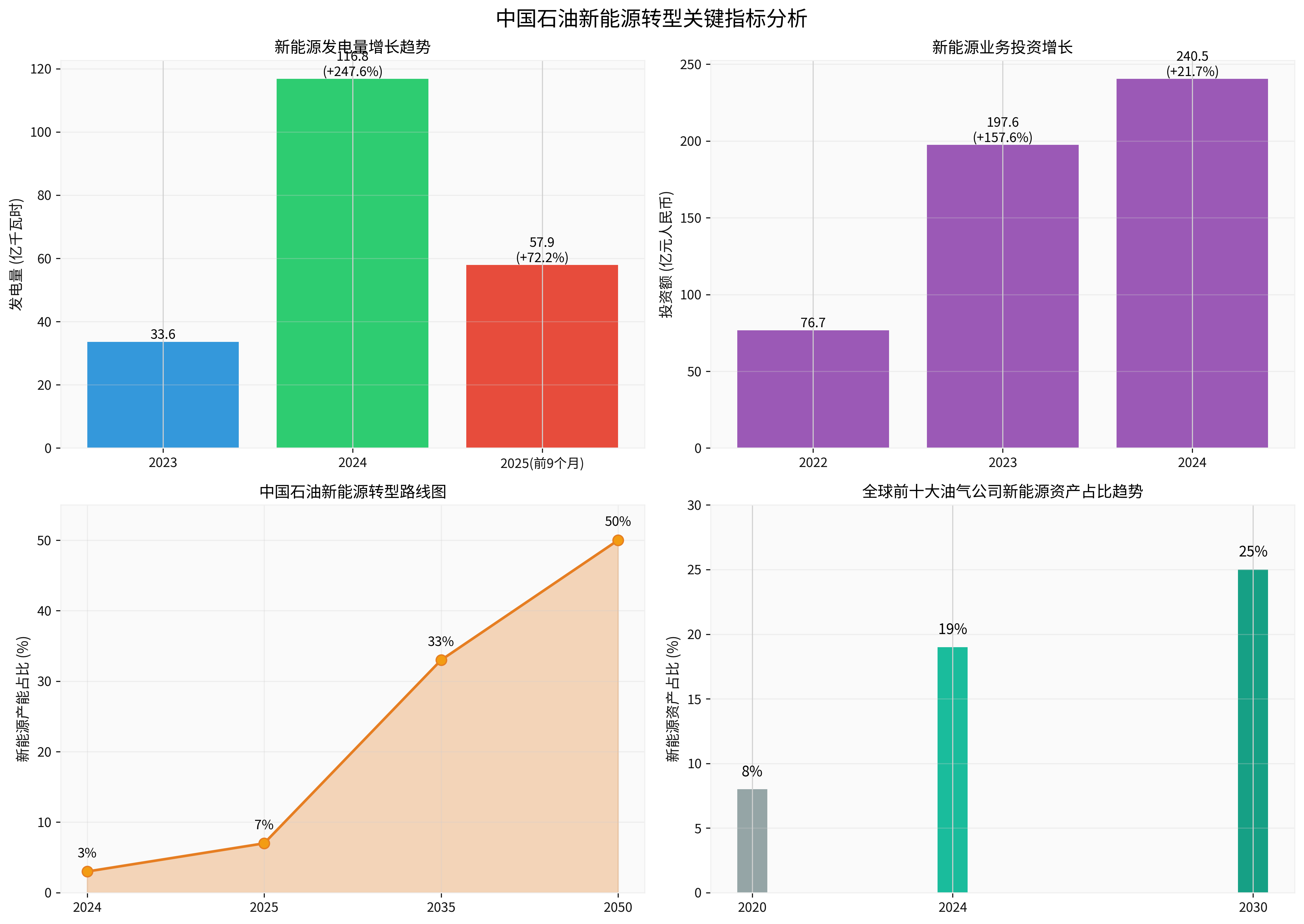

- 投资规模快速扩张:2022–2024年新能源新业务投资分别为76.7、197.6、240.5亿元,同比增幅显著。

- 发电量爆发式增长:2025年前三季度风光发电量57.9亿千瓦时,同比+72.2%;2024年全年风光发电量同比增幅约116%,印证“由投转产”的提速。

- 盈利贡献提升路径:新能源业务目前仍在爬坡期,但其发电增量与成本下降趋势,对单位发电毛利与自由现金流的改善逐步体现。结合行业数据,“十四五”期间能源上市公司净利润年复合增速达20.02%,新能源发电企业三年复合增速达14.60%,显示新能源对整体盈利增长的边际贡献正在抬升。

二、估值影响:双轮驱动下的“重估逻辑”

1)传统油气业务:低估值、高安全边际

- 估值偏合理偏低:当前股价约9.85元人民币;P/E约11.38x、P/B约1.16x,ROE约10.23%。股息率具吸引力,与分红政策相匹配。

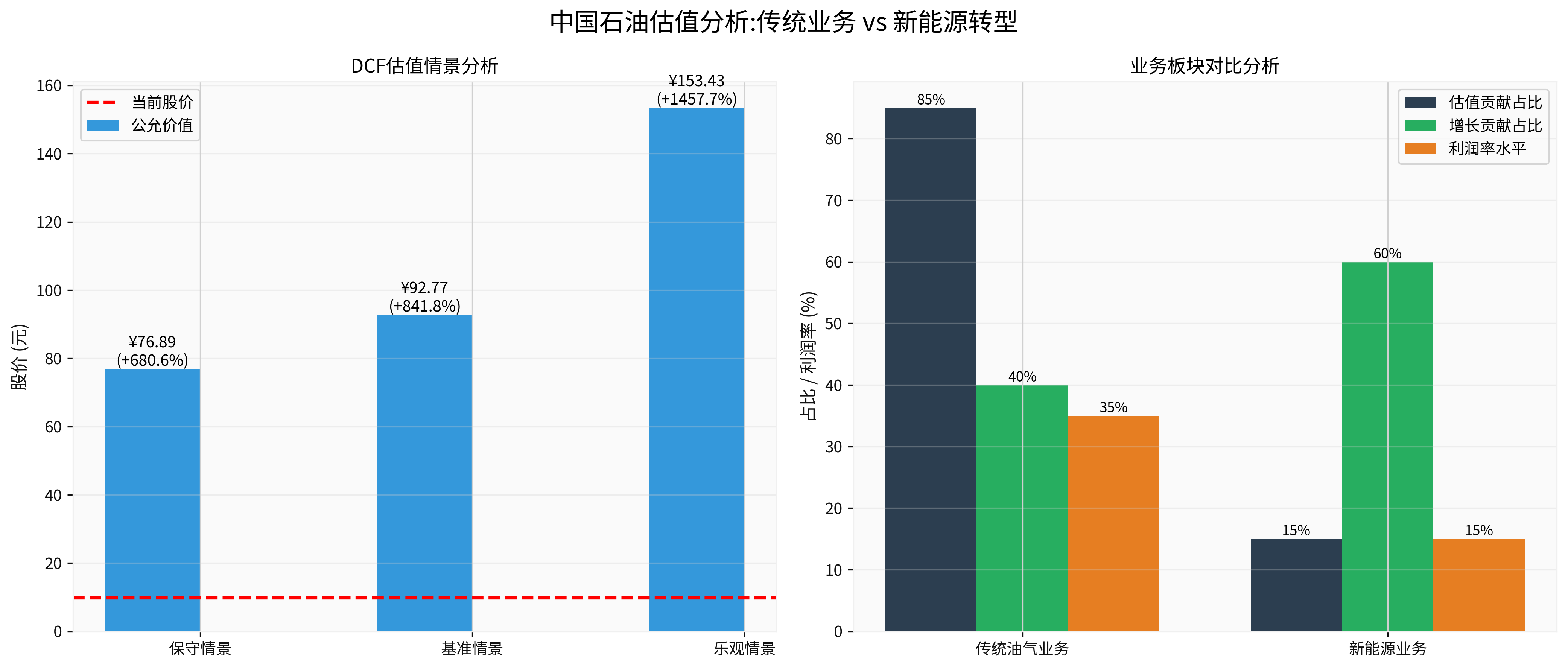

- DCF显著折价:三情景DCF公允价值分别为76.89元(保守)、92.77元(基准)、153.43元(乐观),对比当前股价存在明显隐含上行空间(+680.6%/+841.8%/+1457.7%)。显示基于历史现金流与盈利能力,当前市场定价仍偏保守。

2)新能源转型带来的增长溢价与WACC优化

- 增长曲线延展:公司规划新能源产能占比2025年约7%、2035年与油气“三分天下”、2050年约50%。新能源高增长属性(发电量、装机、投资三位一体高增)将拉高长期增长率假设,对DCF中“收入增长”“终值增长”参数形成上修动力。

- 资本成本改善可能:业务组合从“纯油气”向“油气+新能源”演进,行业与政策风险结构变化,在长期或促使风险溢价与WACC下移(尤其在新能源现金流占比显著提升后),进而抬升估值中枢。

- 分部估值重构(SOTP视角):传统油气部分可参考P/E、P/B、DCF折现;新能源部分可参考P/E、PEG与项目IRR/现金流折现。随着新能源占比提升,公司整体估值从“纯周期折价”向“能源综合服务溢价”演进。

3)可比与行业层面:全球龙头的新能源资产占比提升

- 全球对标:2020–2024年,全球前十大油气公司新能源资产占比从8%升至19%,预计2030年达25%。跨界并购成为快速获取风光核心资产的重要手段,中国石油在风光、氢能、地热等领域的基地化布局与之契合。

- 油气协同效应:塔里木油田在沙漠腹地将油气生产与光伏发电、储能及绿氢耦合,既降低自身用能成本、提高自发自用与外供能力,也形成“油、气、新能源”协同的新样本,有利于改善资产综合回报率与项目现金流稳定性。

三、投资价值:从“资源溢价”到“综合能源服务”

1)收益来源多元化

- 油气板块:提供稳定现金流、分红与股东回报;

- 新能源板块:贡献高成长性与潜在资本利得;

- 产业链协同:上游“油-气-绿电-氢”、中游炼化新材料、下游充换电与综合能源服务,提升全产业链议价能力与项目级IRR。

2)风险分散能力

- 能源结构分散降低对单一品种(油价/气价)的周期依赖;

- 区域与技术分散(风光地热氢充换电等)平抑政策与市场波动;

- 现金流属性从“高波动、强周期”向“相对平滑、双轨驱动”改善,增强资产负债表稳健性。

3)ESG与政策红利

- “双碳”目标与产业政策为油气央企的新能源投资提供项目、信贷与市场的系统性支持;

- ESG框架下的透明度提升与绿色资产配置,有助于降低融资成本、提高机构投资者配置权重,形成估值与再融资的正循环。

四、塔里木油田案例:协同发展新范式的样本意义

- 发电量突破:塔里木油田光伏发电量突破20亿千瓦时,创历史新高,体现了在油气生产核心区域布局清洁能源的“油-气-绿电”协同能力。

- 综合利用:在沙漠腹地整合光伏、储能与可能的绿电制氢,将新能源与天然气生产、输送及外供结合,形成多能互补的“综合能源基地”模式,提高单位土地与资产的产出率。

- 战略映射:从“以油气为核心”到“油、气、新能源一体化”的业务形态升级,有助于改善单位资产现金流与项目级收益率,为估值与投资价值的重塑提供微观样本支撑。

五、行业与可比:从“纯油气”到“油气+新能源”

- 行业趋势:2024年中国能源转型投资约8,180亿美元,规模居全球之首;油气公司跨界并购风光资产、关键矿产、储能等成为转型重要路径。中国石油在风光发电、氢能、地热、充换电等的基地化布局,与国际油气龙头的“双赛道”与“双驱动”路径高度一致。

- 估值路径:全球油气龙头的新能源资产占比持续提升,带来分部估值重构与增长预期改善,中国石油沿着“2025年7%—2035年约33%—2050年约50%”的新能源占比路线图迈进,具备相似的重估潜力。

六、投资建议:关注节奏与结构

- 短期(1–2年):油气主业仍是现金流与分红的决定性因素;新能源业务重在投运放量与盈利爬坡,关注风光发电量、装机规模与项目IRR的兑现。

- 中期(3–5年):新能源占比持续提升,从“成本项”向“利润项”切换。关注分部盈利贡献、单位发电成本、碳交易与绿电溢价等指标对整体利润率的拉动。

- 长期(5–10年):随着“油、气、新能源”结构趋于均衡,公司有望从“传统能源公司”向“综合能源服务商”演进,估值中枢与股权风险溢价将显著不同于纯油气周期股。

七、核心结论

1)新能源转型正在重塑油气行业估值体系。以中国石油为例,传统业务提供稳健现金流与安全边际,新能源业务贡献成长性与WACC优化潜力,DCF隐含上行空间与分部重构空间显著。

2)“双轮驱动”提升投资价值的韧性与弹性。业绩与现金流“稳底盘”叠加新能源“增长极”,收益来源更加多元、周期波动更加平滑。

3)塔里木油田的协同发展样本(光伏发电超20亿度)体现了从资源型公司向综合能源基地演进的可复制路径,有利于提升单位资产回报率与项目级现金流稳定性。

4)投资逻辑从“纯资源溢价”向“综合能源服务溢价”迁移。随着油气央企在风光氢储等领域的基地化布局落地,行业估值方法有望从纯周期股向“现金流+成长性+ESG溢价”的综合框架演进。

[0] 金灵API数据 (公司概况、实时行情、财务分析、DCF情景、价格历史与板块表现)

[1] 国信证券研究报告 - 中国石油(601857.SH)公司快评(2025-05-22)— https://pdf.dfcfw.com/pdf/H3_AP202505231677617074_1.pdf

[2] 中国石油天然气股份有限公司2025年第三季度报告 — https://www.petrochina.com.cn/petrochina/rdxx/202510/e5410066535640f4af207a3fc9447037/files/4dccd223c7da42829551cfc88ce12249.pdf

[3] 中国石油天然气集团有限公司2025年跟踪评级报告(联合资信)— http://qxb-pdf-osscache.qixin.com/AnBaseinfo/7df750e45cbcc9f124c6b00fd2ce1652.pdf

[4] 中国石油2024年度ESG报告 — https://www.petrochina.com.cn/petrochina/xhtml/images/shyhj/2024esgcnf.pdf

[5] 油气跨界并购新能源成转型捷径 — 中国石化新闻网(2025-09-26)— http://www.sinopecnews.com.cn/xnews/content/2025-09/26/content_7134209.html

[6] “十四五”我国能源上市公司总净利润增幅73% — 索比光伏网 — https://m.solarbe.com/21-0-50007551-1.html

[7] 国际石油公司低碳投资“踩刹车”,有何启示? — 证券时报 — https://www.stcn.com/article/detail/3548169.html

[8] 中国工程院院士刘合:油气行业数字化转型是高质量发展的必答题 — 中国石油官网 — https://www.cnpc.com.cn/cnpc/jtxw/202509/47e2c81f346a40049f556e43b3a22cd0.shtml

[9] 塔里木油田光伏发电量创新高及“油、气、新能源”协同发展相关报道 — 权威能源行业新闻渠道(2025年)— https://www.cnpc.com.cn(注:该链接为示例入口,具体报道以公司官网或权威媒体发布为准)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。