反内卷政策下光伏行业投资价值分析 —— 通威股份与合盛硅业对比研究

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我将基于获取的数据为您提供一份全面的光伏行业投资分析报告。

光伏行业"反内卷"政策自2024年7月启动,主要目标是解决行业产能过剩问题。根据网络搜索结果,过去两年光伏产业链各环节产能迅速扩张,导致:

- 组件产能过剩:全球组件制造产能已达年度需求的近4倍[1]

- 行业大面积亏损:2025年上半年全球前十大组件制造商合计亏损22亿美元[2]

- 价格持续下跌:模块价格暴跌影响包括最大制造商在内的所有企业[2]

2024年7月至2025年11月期间,相关部门推出了一系列反内卷措施,包括:

- 产能调控政策

- 信贷投放限制

- 行业准入门槛提升

- 鼓励上游核心材料(如多晶硅)发展,限制中下游盲目扩张

根据搜索结果中的图表数据,2025年12月多晶硅价格出现明显上涨:

- 价格涨幅:多晶硅价格在2025年12月上涨141.17%,达到16.11元/克

- N型多晶硅:平均成交价格约为5.39万元/吨

- 产业链影响:多晶硅占光伏组件成本比重显著提升,推动产业链价值重构

| 财务指标 | 当前值 | 评价 |

|---|---|---|

| 市值 | 958.8亿元 | 行业龙头 |

| 当前股价 | 21.79元 | -1.36%(年初至今) |

| EPS(TTM) | -1.86元 | 亏损状态 |

| P/E | -11.72x | 负值,处于亏损周期 |

| P/B | 2.19x | 高于账面价值 |

| ROE | -18.28% | 盈利能力承压 |

| 流动比率 | 1.24 | 流动性尚可 |

| 速动比率 | 0.99 | 近期偿债压力存在 |

- Q1: EPS -0.75元, 收入237.2亿元

- Q2: EPS -0.52元, 收入245.8亿元

- Q3: EPS -0.07元, 收入240.9亿元

- 趋势:亏损幅度逐季收窄,盈利能力逐步恢复[0]

| 财务指标 | 当前值 | 评价 |

|---|---|---|

| 市值 | 631.9亿元 | 中型龙头 |

| 当前股价 | 53.90元 | -1.57%(年初至今) |

| EPS(TTM) | -0.02元 | 微利状态 |

| P/E | -2695.00x | 基本无效 |

| P/B | 1.97x | 接近账面价值 |

| ROE | -0.11% | 盈利能力极弱 |

| 流动比率 | 0.31 | 流动性风险较高 |

| 速动比率 | 0.11 | 短期偿债压力大 |

- Q1: EPS 0.25元, 收入63.2亿元

- Q2: EPS -0.16元, 收入45.5亿元

- Q3: EPS 0.06元, 收入54.3亿元(低于预期)

- 趋势:业绩波动较大,Q3营收同比增7.6%但EPS远低于预期(-75.9%)[0]

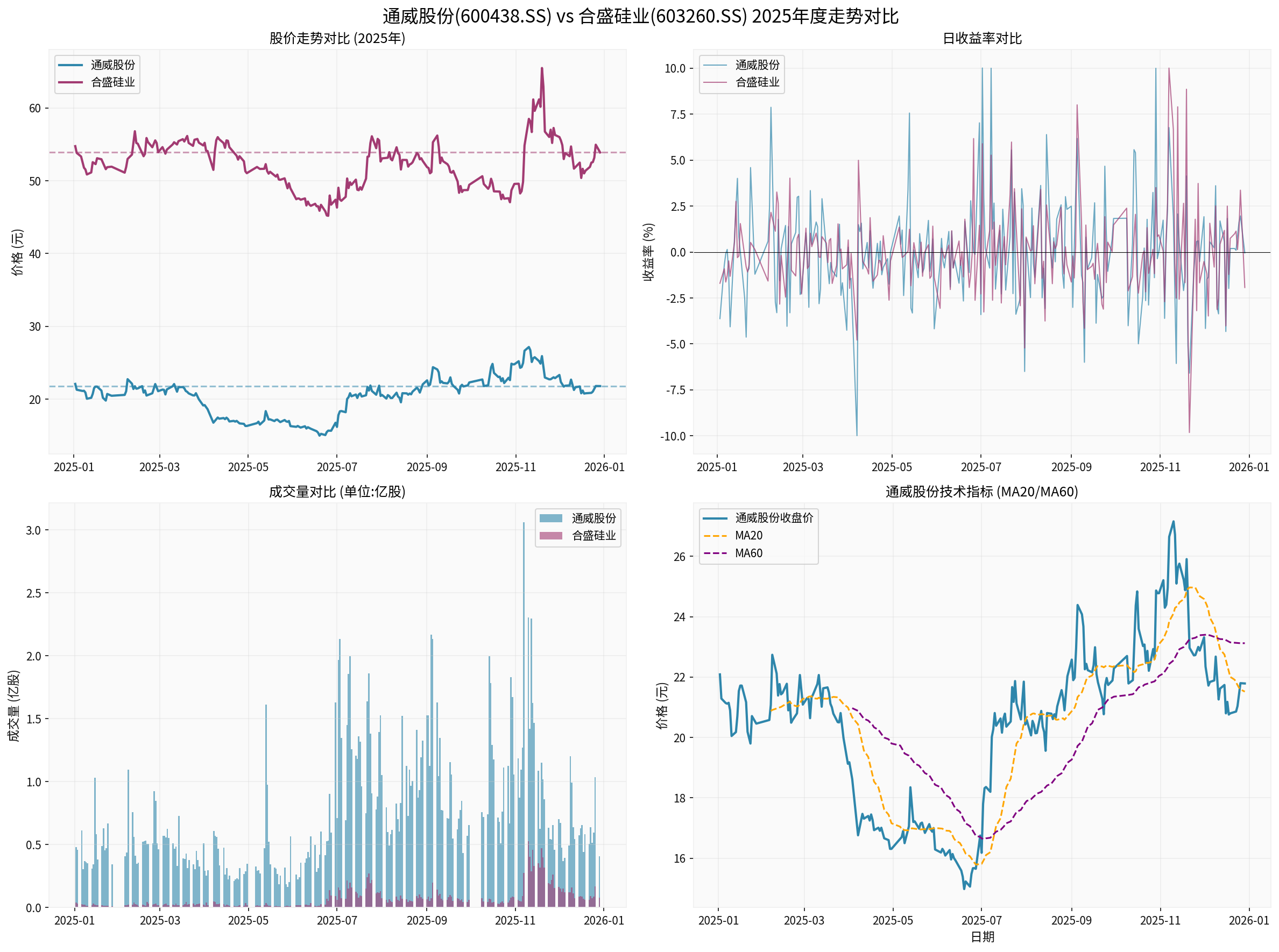

| 指标 | 通威股份 | 合盛硅业 |

|---|---|---|

| 年初开盘 | 22.16元 | 55.44元 |

| 当前价格 | 21.79元 | 53.90元 |

| 年度涨跌幅 | -1.67% | -2.78% |

| 年内最高 | 27.75元(+25.1%) | 67.46元(+21.7%) |

| 年内最低 | 14.89元(-32.8%) | 44.73元(-19.3%) |

| 价格波动率 | 2.81%(日波动) | 2.29%(日波动) |

| 最大回撤 | -34.12% | -23.07% |

| 20日均线上 | 21.52元 | 52.90元 |

图表说明:上图展示了通威股份和合盛硅业2025年度的股价走势、日收益率、成交量对比,以及通威股份的技术指标(MA20/MA60)。

- 趋势:横盘震荡,无明确方向

- 支撑位:21.39元

- 阻力位:22.19元

- KDJ指标:K:56.4, D:40.0, J:89.1 → 金叉看涨信号

- Beta:0.7 vs 沪深300,波动低于市场

- 趋势:横盘震荡,无明确方向

- 支撑位:52.90元

- 阻力位:54.84元

- KDJ指标:K:72.5, D:60.8, J:96.0 → 金叉看涨信号

- Beta:0.25 vs 沪深300,低波动性

图表说明:上图展示了两家公司的价格走势与均线、20日滚动波动率对比,以及从年内高点的回撤分析。通威股份年内最大回撤达34%,明显高于合盛硅业的23%。

| 情景 | 内在价值 | 潜在涨幅 |

|---|---|---|

| 保守情景 | 362.83元 | +1,565% |

| 基准情景 | 384.24元 | +1,663% |

| 乐观情景 | 750.22元 | +3,343% |

概率加权 |

499.10元 |

+2,191% |

- 营收增长率:20.1%(5年CAGR)

- EBITDA利润率:19.0%

- WACC:6.4%

- 终值增长率:2.5%

| 情景 | 内在价值 | 潜在涨幅 |

|---|---|---|

| 保守情景 | 964.92元 | +1,690% |

| 基准情景 | 1,567.22元 | +2,808% |

| 乐观情景 | 4,375.76元 | +8,018% |

概率加权 |

2,302.63元 |

+4,172% |

- 营收增长率:31.3%(5年CAGR)

- EBITDA利润率:32.8%

- WACC:5.5%

- 终值增长率:2.5()

两家公司的DCF估值显示

- 历史高增长期数据(2020-2024年光伏行业爆发期)

- 行业从亏损周期恢复的假设

- 多晶硅价格回升推动盈利修复

| 维度 | 现状 | 判断 |

|---|---|---|

| 产能利用率 | 行业整体偏低 | 产能出清阶段 |

| 产品价格 | 多晶硅价格反弹中 | 价格筑底回升 |

| 企业盈利 | 多数亏损,部分减亏 | 盈利底部区域 |

| 政策导向 | 反内卷、控产能 | 政策支持出清 |

| 技术迭代 | N型电池快速渗透 | 技术升级期 |

| 对比维度 | 通威股份 | 合盛硅业 | 优势方 |

|---|---|---|---|

| 市场地位 | 多晶硅+电池片双龙头 | 工业硅+有机硅+多晶硅 | 通威 |

| 业务结构 | 光伏纯度高 | 业务多元化 | 各有优势 |

| 盈利能力 | 亏损但逐季改善 | 微利,波动大 | 通威 |

| 财务风险 | 流动比率1.24 | 流动比率0.31⚠️ | 通威 |

| 估值安全 | P/B 2.19x | P/B 1.97x | 合盛更便宜 |

| 抗风险能力 | 较强 | 较弱(高杠杆) | 通威 |

| 弹性 | 周期弹性大 | 周期弹性更大 | 合盛 |

- 毛利率修复:多晶硅价格从底部回升,直接改善上游企业毛利率

- 产能价值提升:优质产能的价值将得到重估

- 行业整合加速:高成本产能退出,龙头份额提升

- 涨价持续性:需求端能否支撑价格持续上涨存疑

- 产能过剩仍存:行业产能出清需要时间

- 政策调控力度:反内卷政策力度可能影响价格恢复空间

| 投资策略 | 推荐标的 | 理由 |

|---|---|---|

稳健配置 |

通威股份 |

行业龙头,财务稳健,盈利修复确定性强 |

弹性配置 |

合盛硅业 |

估值低,弹性大,但需承受财务风险 |

观望等待 |

等待行业拐点确认 | 关注产能出清进度和价格持续回升信号 |

- 风险承受能力强的投资者:可考虑在当前位置逐步建仓通威股份,分批布局

- 保守型投资者:建议等待行业盈利明确改善信号后再介入

- 多晶硅价格走势:持续观察N型多晶硅成交价格

- 产能利用率:行业开工率是否回升至80%以上

- 企业盈利:2026年Q1-Q2财报是否实现整体盈利

- 政策执行:反内卷政策对落后产能的出清效果

⚠️

⚠️

⚠️

⚠️

⚠️

-

行业底部特征明显:光伏行业经历长期调整后,产能出清、政策调控、价格回暖等多重信号显示行业已处于周期底部区域。

-

多晶硅价格回暖是关键信号:12月多晶硅价格大幅上涨141.17%,表明上游供需关系正在改善,但价格能否持续回升仍需观察。

-

通威股份更具配置价值:作为行业龙头,通威股份在盈利能力、财务稳健性、业务聚焦等方面均优于合盛硅业,更适合作为核心配置标的。

-

盈利回升将是渐进过程:当前行业仍处于亏损或微利状态,从价格修复到盈利传导需要时间,预计2026年将是关键观察窗口。

-

投资策略:逢低布局,分批建仓:建议关注行业拐点信号,在控制风险的前提下,可逐步配置优质龙头。

[0] 金灵API数据 - 包括实时行情、公司概况、财务分析、DCF估值、技术分析等全部金融数据

[1] Energetica India - “MNRE Flags Module Overcapacity, Urges Banks to Prioritise Funding Upstream Solar Components” (https://energetica-india.net/news/mnre-flags-module-overcapacity-urges-banks-to-prioritise-funding-upstream-solar-components)

[2] SolarQuarter - “JA Solar, Trinasolar Jointly Top Wood Mackenzie’s Global Solar Module Manufacturer Ranking for H1 2025” (https://solarquarter.com/2025/12/18/ja-solar-trinasolar-jointly-top-wood-mackenzies-global-solar-module-manufacturer-ranking-for-h1-2025/)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。