Lululemon创始人激进提名董事事件分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于最新的市场数据和公司信息[0],以下是Chip Wilson代理权争夺战对Lululemon战略方向和估值的全面分析。

根据网络搜索报道[1, 2, 3],Wilson对现任管理层和董事会提出以下批评:

- 继任规划不力:称董事会未能有效领导CEO继任过程

- 价值毁灭:批评当前战略导致股东价值严重受损

- 偏离核心:认为公司过度偏离"产品优先"的创始理念

- 缺乏问责:要求由具有深度公司知识的独立董事主导CEO搜索

指标 |

2025年表现 |

说明 |

|---|---|---|

| 年初开盘价 | $381.50 | |

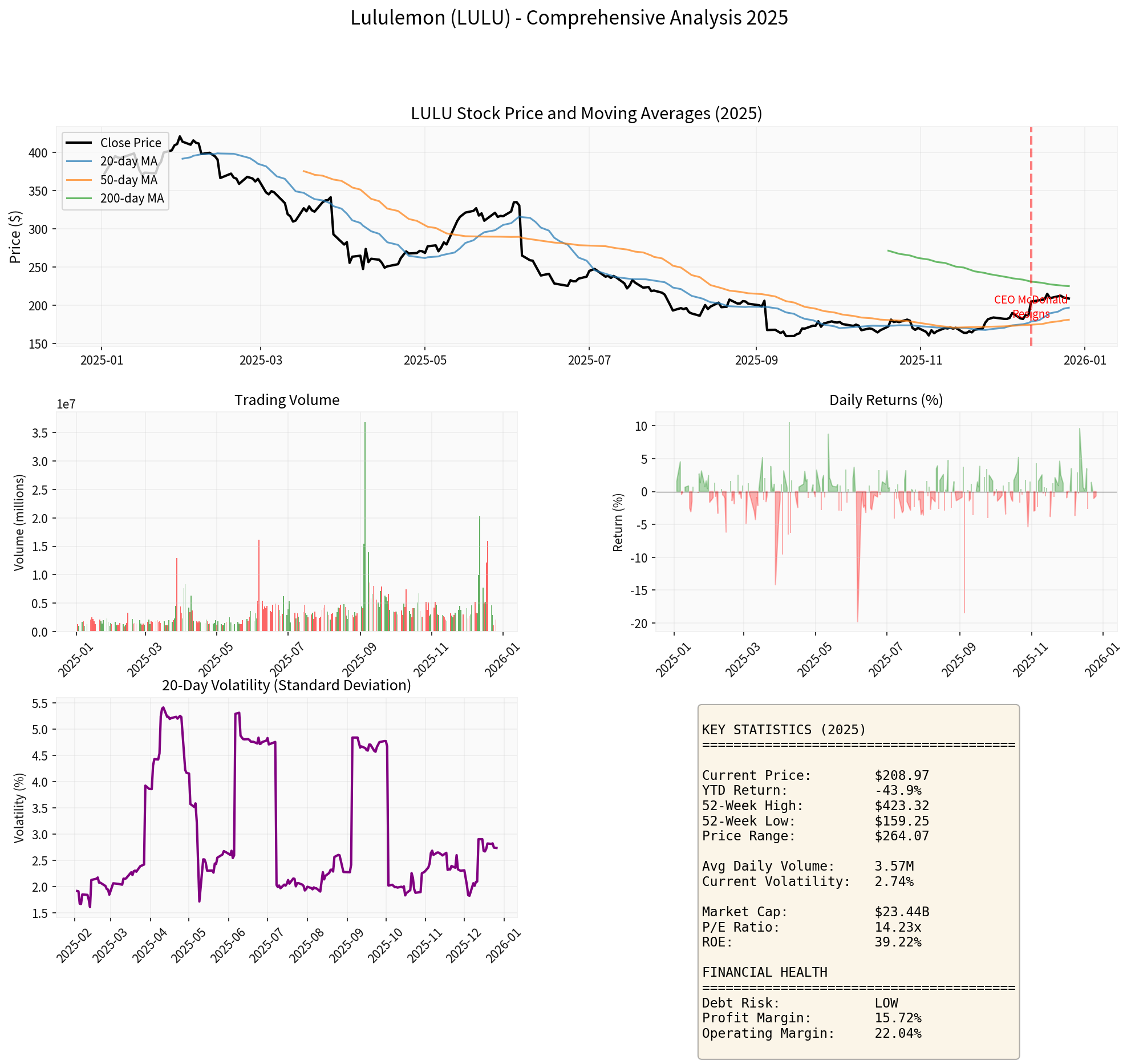

| 当前价格 | $208.97 | -45.22% YTD下跌[0] |

| 52周区间 | $159.25 - $423.32 | 接近年内低点 |

| 市值 | $23.44B | 较高点大幅缩水 |

| 3年表现 | -34.04% | 持续承压[0] |

| 5年表现 | -40.84% | 长期价值毁灭[0] |

- ROE(净资产收益率): 39.22%(异常优秀)[0]

- 净利润率: 15.72%(行业领先)[0]

- 营业利润率: 22.04%(高水平)[0]

- 债务风险: 低风险评级[0]

图表显示LULU 2025年价格走势、成交量、波动率及关键统计指标。股价从年初$381暴跌至$209附近,成交量放大,显示抛压严重。

- P/E比率: 14.23x(历史低位区间)[0]

- P/B比率: 5.21x

- P/S比率: 2.12x[0]

情景 |

内在价值 |

vs当前价格 |

说明 |

|---|---|---|---|

| 保守情景 | $432.74 | +107.1% |

0%增长假设 |

| 基准情景 | $531.93 | +154.5% |

使用5年历史平均增长率24.5% |

| 乐观情景 | $774.28 | +270.5% |

高增长假设 |

概率加权 |

$579.65 |

+177.4% |

Wilson的介入可能推动以下战略调整:

- Wilson强调"产品优先"理念,可能意味着减少多元化尝试,重新聚焦核心瑜伽装备和功能性运动服装

- 可能调整定价策略,减少过度促销,维护品牌溢价定位

- 报道提到关税和产品问题导致2025年毛利损失约2.4亿美元,2026年营业利润预计损失3.2亿美元[3]

- 新董事会可能推动供应链区域化,降低关税风险

- Q3财报显示中国销售强劲[1],但需要更清晰的本土化战略

- Wilson可能要求更激进的全球扩张策略

- 强调创始文化价值观,可能重塑企业文化

- CEO搜索可能更倾向于具有产品背景而非零售运营背景的候选人

- 战略中断:代理权争夺战可能分散管理层注意力,影响日常运营

- 内部紧张:创始人与现任董事会的公开冲突可能损害员工士气和合作伙伴关系

- 执行风险:新董事若缺乏零售经验,可能提出不切实际的改革方案

- 品牌风险:公开的内部斗争可能损害Lululemon的"酷女孩"品牌形象

情景 |

概率 |

股价影响 |

驱动因素 |

|---|---|---|---|

快速和解 |

30% | +15% to +25% | Wilson部分提名被接受,CEO人选落地 |

持续对抗 |

50% | -5% to +10% | 代理权战消耗资源,不确定性持续 |

全面胜利 |

20% | +20% to +35% | Wilson获得多数董事会席位,市场期待战略转向 |

- 共识目标价: $183.00(比当前价格低12.4%)[0]

- 评级分布: 46.4%买入,47.8%持有,5.8%卖出[0]

- 近期多家机构维持"持有"评级,显示市场观望态度[0]

**关键观察:**分析师目标价($183)显著低于DCF内在价值($432-$775),表明市场对公司短期业绩和转型风险高度担忧。

- 治理改善:更强势的董事会可能推动更好的资本配置和战略执行

- 战略清晰:回归核心业务可能提高运营效率和品牌一致性

- 估值修复:若成功扭亏,当前低估值提供显著上升空间

- 激进投资者效应:Elliott参与历史上常带来积极变化

- 执行失败:战略转型可能未能改善销售增长

- 人才流失:高管层动荡可能影响关键人才保留

- 品牌稀释:过度关注财务指标可能损害品牌价值

- 行业挑战:运动服饰行业竞争加剧(Alo Yoga、Vuori等新兴品牌)

基于当前WACC 11.1%[0],关键变量对估值的影响:

变量变化 |

对内在价值影响 |

|---|---|

| 收入增长率 ±2% | ±约30-40% |

| 营业利润率 ±1% | ±约15-20% |

| WACC ±1% | ±约10-15% |

- 趋势: 横盘整理/无明确趋势

- 支撑位: $196.98(20日均线)

- 阻力位: $212.67

- MACD: 看涨,但尚未出现交叉信号

- Beta: 1.01(与市场同步)

**技术结论:**股价处于筑底阶段,等待明确的方向性催化剂。

- 年内暴跌45%已严重打击投资者信心

- 公开的内部斗争增加不确定性

- 宏观环境(关税、消费疲软)构成压力

- Elliott参与带来专业治理预期

- 估值已反映大量负面预期

- 中国市场表现提供亮点[1]

- 代理权战结果:Wilson能否获得董事会席位?

- CEO任命:新CEO的背景和战略取向

- Q4财报:验证中国市场韧性,评估关税影响

- 战略清晰度:新管理层是否给出明确增长路径?

- 供应链重组:关税风险缓解进展

- 市场份额:vs. Alo Yoga、Vuori等竞争对手

- 当前价格提供深度安全边际(内在价值107-270%溢价空间)

- 可考虑分批建仓,押注治理改善和战略转向

- 风险在于时间成本和执行不确定性

- 建议观望,等待以下信号:

- 代理权战尘埃落定

- CEO人选确定并被市场认可

- Q4财报显示业务企稳

- 技术面突破$212阻力位

Chip Wilson的激进董事提名对Lululemon是

- 价值发现潜力:当前估值较DCF内在价值折价50-70%,市场过度悲观

- 治理催化剂:强势董事会可能推动战略纠偏和资本效率提升

- 回归核心:产品优先理念可能重塑品牌竞争力

- 转型阵痛:战略调整可能加剧短期业绩波动

- 执行风险:缺乏零售经验的董事可能提出不切实际要求

- 品牌损害:公开斗争可能伤害Lululemon的独特文化价值

[0] 金灵API数据 - 股价、财务分析、技术分析、DCF估值数据(2025年12月29日)

[1] Reuters - “Lululemon sparks hopes of reset with CEO exit, back-to-basics focus” (2025-12-12)

https://www.reuters.com/sustainability/sustainable-finance-reporting/lululemon-sparks-hopes-reset-with-ceo-exit-back-to-basics-focus-2025-12-12/

[2] ts2.tech - “Lululemon Stock (LULU) Today: Elliott’s $1B Stake, CEO Shake-Up…” (2025-12-22)

https://ts2.tech/en/lululemon-stock-lulu-today-elliotts-1b-stake-ceo-shake-up-new-2026-expansion-and-what-wall-street-forecasts-next-dec-22-2025/

[3] Wall Street Journal - “Lululemon Founder Chip Wilson Launches Proxy Fight to Change Board” (2025年12月)

https://www.wsj.com/business/lululemon-activist-investor-campaign-70c61e8e

[4] New York Post - “Elliott Management amasses $1B stake in Lululemon…” (2025-12-18)

https://nypost.com/2025/12/18/business/elliott-management-amasses-1b-stake-in-lululemon-as-battle-for-new-ceo-heats-up/

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。