HUTCHMED肝癌药物获优先审评资格影响分析

#肿瘤药物 #优先审评 #精准医疗 #胆道肿瘤 #投资分析 #和黄医药

积极

港股市场

2026年1月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

0013.HK

--

0013.HK

--

HCM

--

HCM

--

HUTCHMED肝癌药物获优先审评资格影响分析

一、事件概述

核心事件

: HUTCHMED (和黄医药,股票代码: 0013.HK/HCM) 的创新药 凡瑞格拉替尼片 (Fanregratinib, HMPL-453)

于2025年11月21日被中国国家药监局药品审评中心(CDE)拟定为优先审评药物,用于治疗FGFR2融合/重排的晚期、转移性或无法手术切除的肝内胆管癌(ICC)成人患者

[1]。

药物特点

:

- 作用机制:新型、高选择性及强效的FGFR 1/2/3口服抑制剂

- 靶点精准:针对FGFR2基因融合或重排的肝内胆管癌患者

- 临床数据优异:II期研究显示300mg剂量组客观缓解率(ORR)达50.0%,疾病控制率(DCR)达90%,三级或以上治疗相关不良事件(TRAE)为23.1%[2]

二、市场机遇分析

1. 肝内胆管癌市场特征

疾病负担

:

- 肝内胆管癌(ICC)是原发性肝癌的第二大常见类型(占比8.2-15.0%)[3]

- 中国2015年新增61,900例肝内胆管癌新症[2]

- 2006-2015年间,中国肝内胆管癌总发病率年增长9.2%[2]

- ICC患者5年总生存率仅约9%,存在巨大未满足的临床需求[3]

目标人群

:

- 全球约**10-15%**的ICC患者伴有FGFR2融合或重排[2, 3]

- 中国每年新增约6,200-9,300例FGFR2+ ICC患者(基于10-15%的比例)

- 这些患者此前接受过系统性治疗,缺乏有效的后续治疗选择

2. 竞争格局评估

现有治疗选择

:

- 佩米替尼(Pemigatinib): 已获批用于FGFR2+胆管癌,显示良好的临床活性

- 英菲格拉替尼(Infigratinib): 同样针对FGFR2融合的胆管癌患者

- 厄达替尼(Erdafitinib): 泛FGFR抑制剂,已获批用于尿路上皮癌,有望扩展适应症

HMPL-453的差异化优势

:

- 中国自主研发的首个针对该适应症的FGFR抑制剂

- 临床数据显示良好的疗效和安全性特征

- 优先审评资格有望加速上市进程,抢占市场先机

- 和黄医药拥有该药物的全球权利,可最大化商业化价值[3]

三、对公司竞争地位的影响

1. 肿瘤药物管线的战略价值

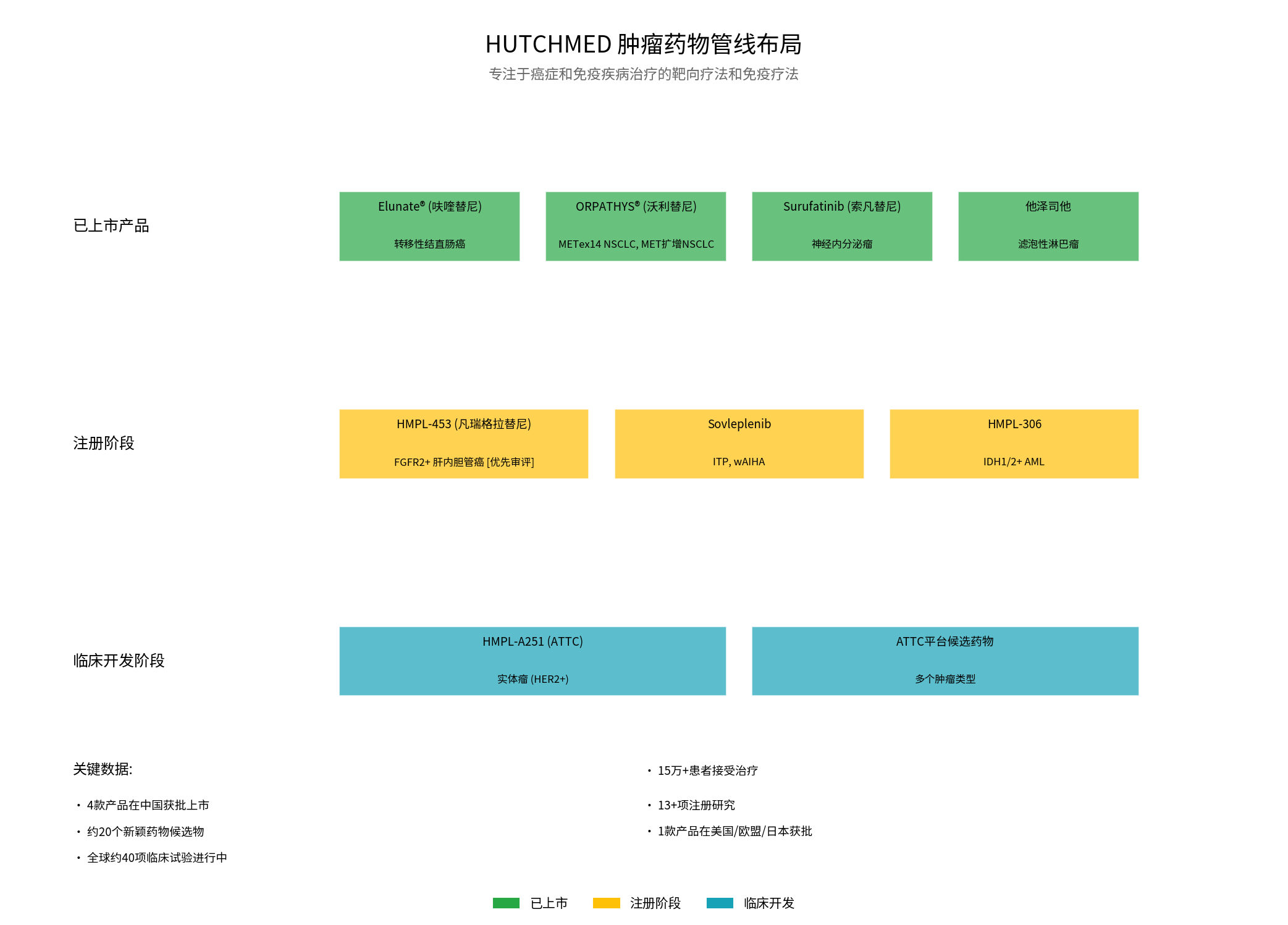

从管线布局来看,HUTCHMED的肿瘤药物战略呈现以下特点:

已上市产品组合

(4款):

- 呋喹替尼: 转移性结直肠癌(全球市场)

- 沃利替尼: METex14 NSCLC和MET扩增NSCLC

- 索凡替尼: 神经内分泌瘤

- 他泽司他: 滤泡性淋巴瘤

注册阶段

(重点推进):

- HMPL-453: FGFR2+肝内胆管癌 [优先审评]

- Sovleplenib: ITP和wAIHA

- HMPL-306: IDH1/2+ AML

创新平台

:

- ATTC平台(抗体靶向偶联药物): HMPL-A251已进入全球临床开发阶段[0]

2. 市场地位强化

精准医疗领域的领先地位

:

- HMPL-453的优先审评进一步巩固了公司在精准肿瘤学领域的优势

- 针对FGFR通路异常的靶向治疗代表了肿瘤治疗的重要方向

- 该药物的成功将丰富公司在胆道肿瘤领域的产品线

在中国肿瘤药物市场的竞争优势

:

- 本土化研发和生产能力

- 对中国患者人群的深入理解

- 与监管机构的良好合作关系(多次获得优先审评资格)

- 已有的商业化经验和销售团队

四、商业前景分析

1. 收入潜力评估

市场规模预测

:

- 中国每年新增FGFR2+ ICC患者约6,200-9,300例

- 假设年治疗费用约20-30万元人民币(参考同类靶向药物)

- 理论年市场规模可达12-28亿元人民币

- 考虑到渗透率和医保谈判影响,实际峰值销售额预计在5-10亿元人民币

时间节点

:

- 2025年2月:中国II期注册研究完成患者招募[2]

- 2025年11月:获得优先审评资格

- 2026年上半年:预期读出II期临床数据[2]

- 2026年:可能在中国获批上市

- 2027-2028年:进入快速放量期

2. 战略价值延伸

全球市场潜力

:

- 和黄医药拥有HMPL-453的全球权利[3]

- 可通过国际合作或自主开发进入欧美市场

- 胆管癌在全球范围内均缺乏有效的靶向治疗选择

管线协同效应

:

- HMPL-453可与公司其他药物形成组合疗法

- 为未来拓展其他FGFR异常驱动的肿瘤适应症奠定基础

- 验证了公司FGFR抑制剂平台的研发能力

五、财务影响与投资价值

1. 当前财务状况

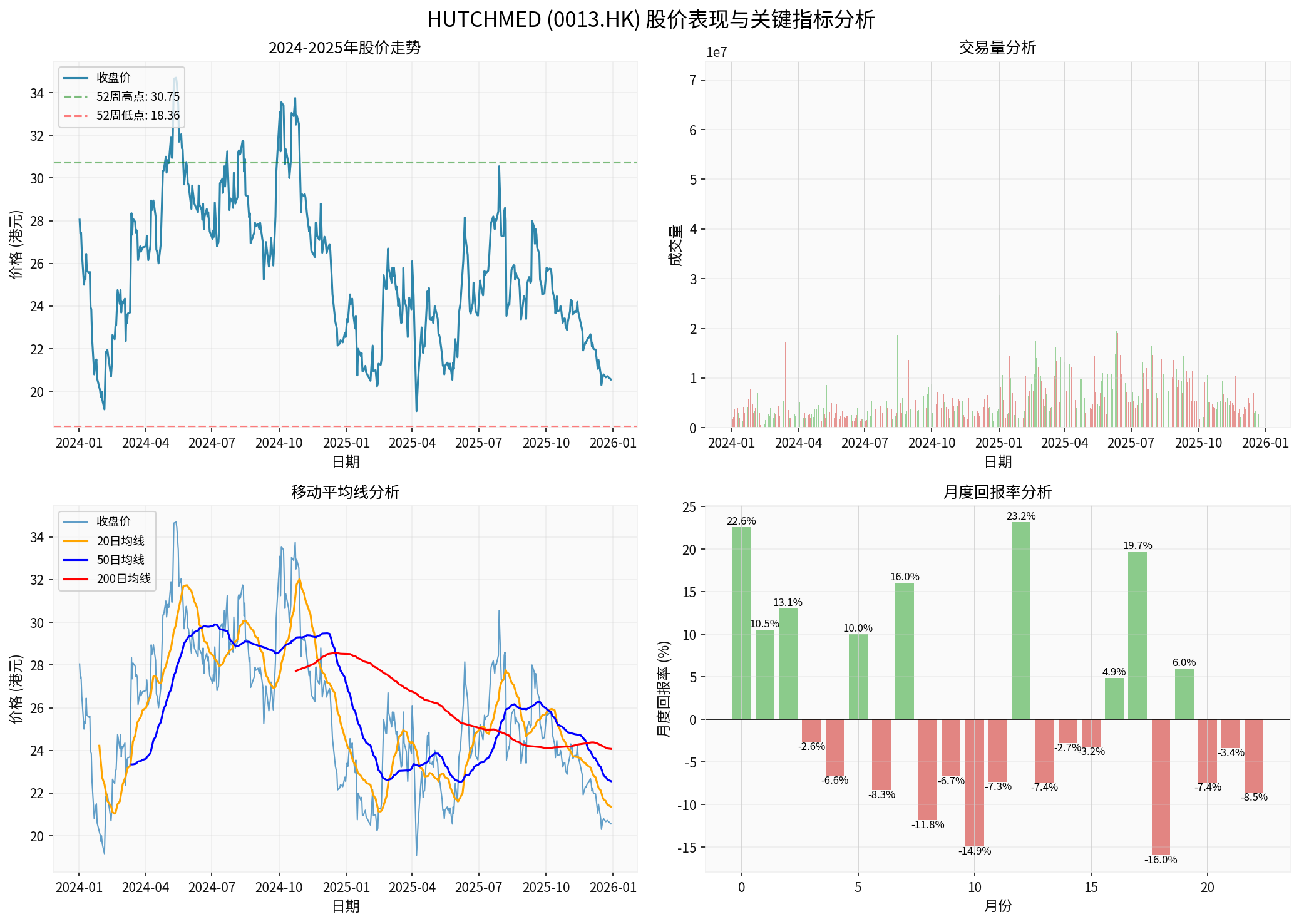

股价表现

[0]:

- 当前股价: 20.54港元 (截至2025年12月29日)

- 52周区间: 18.36 - 30.75港元

- 2024年至今下跌28.36%,处于历史相对低位

- 市值: 176.5亿港元

财务指标

[0]:

- 市盈率(P/E): 4.95x (极具吸引力)

- 净利润率: 77.53%

- ROE: 46.95%

- 流动比率: 4.65 (财务稳健)

2. 估值与催化剂

估值优势

:

- 当前P/E仅4.95倍,显著低于生物制药行业平均水平

- 市值未充分反映多个在研产品的潜在价值

- HMPL-453的优先审评为公司带来短期催化剂

未来催化剂

:

- 2026年上半年: HMPL-453 II期临床数据公布

- 2026年: HMPL-453有望在中国获批

- 2025年底: ATTC平台候选药物启动全球临床试验

- 持续的里程碑付款和合作收入

3. 风险因素

主要风险

:

- 临床数据不及预期:II期研究结果需要验证疗效和安全性

- 竞争加剧:其他FGFR抑制剂可能获批或扩展适应症

- 医保谈判压力:可能影响药物的商业化价值

- 研发投入增加:多个临床试验需要大量资金支持

缓解因素

:

- 公司财务状况稳健,拥有充足的现金储备[0]

- 多元化的产品组合降低了单一产品的风险

- 与阿斯利康等国际药企的合作经验丰富

六、综合评估与结论

对竞争地位的影响

正面影响 (★★★★☆)

:

- 精准医疗领域地位巩固: HMPL-453是公司在精准肿瘤学领域的又一重要布局

- 胆道肿瘤治疗领先者: 成为中国首个针对FGFR2+ ICC的本土创新药

- 研发能力验证: 体现了公司在小分子靶向药物开发方面的专业实力

- 监管关系优化: 优先审评资格显示了公司与监管机构的良好互动

对商业前景的影响

短期影响 (1-2年) (★★★★☆)

:

- 2026年有望获批上市,成为公司新的收入来源

- 优先审评缩短上市时间约6-12个月

- 提升公司在中国肿瘤药物市场的知名度和影响力

中期影响 (3-5年) (★★★★★)

:

- 峰值销售额可达5-10亿元人民币

- 为公司现金流提供持续支持

- 为拓展国际市场奠定基础

长期影响 (5年以上) (★★★★☆)

:

- FGFR抑制剂平台可拓展更多适应症

- 为公司的精准医疗战略提供重要支撑

- 提升公司整体估值和投资价值

投资建议

维持"买入"评级

:

- 估值吸引力强: P/E仅4.95倍,处于历史低位

- 产品线丰富: 4款已上市产品+多款在研药物

- 创新平台价值: ATTC平台带来长期增长潜力

- 短期催化剂明确: HMPL-453等多款药物即将迎来重要里程碑

关键监测指标

:

- 2026年上半年HMPL-453 II期临床数据

- 其他注册阶段药物的审评进展

- ATTC平台的临床开发进展

- 公司整体盈利能力的提升

免责声明

: 本分析基于公开信息和专业数据库,不构成投资建议。投资者应自行评估风险并做出投资决策。

参考文献

[0] 金灵API数据 - 股价、财务指标、公司信息

[1] 智慧芽新药情报库 - “和黄医药1类创新药有望纳入优先审评程序” (2025年11月25日)

[2] 和黄医药2025年中期业绩公告 - HMPL-453临床开发进展

[3] GlobeNewswire - “HUTCHMED Announces NDA Acceptance in China with Priority Review Status for Fanregratinib” (2025年12月29日)

[4] 和黄医药2024年年报 - 公司管线和财务信息

[5] BioWorld - “HUTCHMED unveils next-generation ATTC Platform and key R&D advances” (2025年11月3日)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

0013.HK

--

0013.HK

--

HCM

--

HCM

--