电力板块投资价值评估:火电转型与市场机制变化

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于您提供的研究背景,我将从

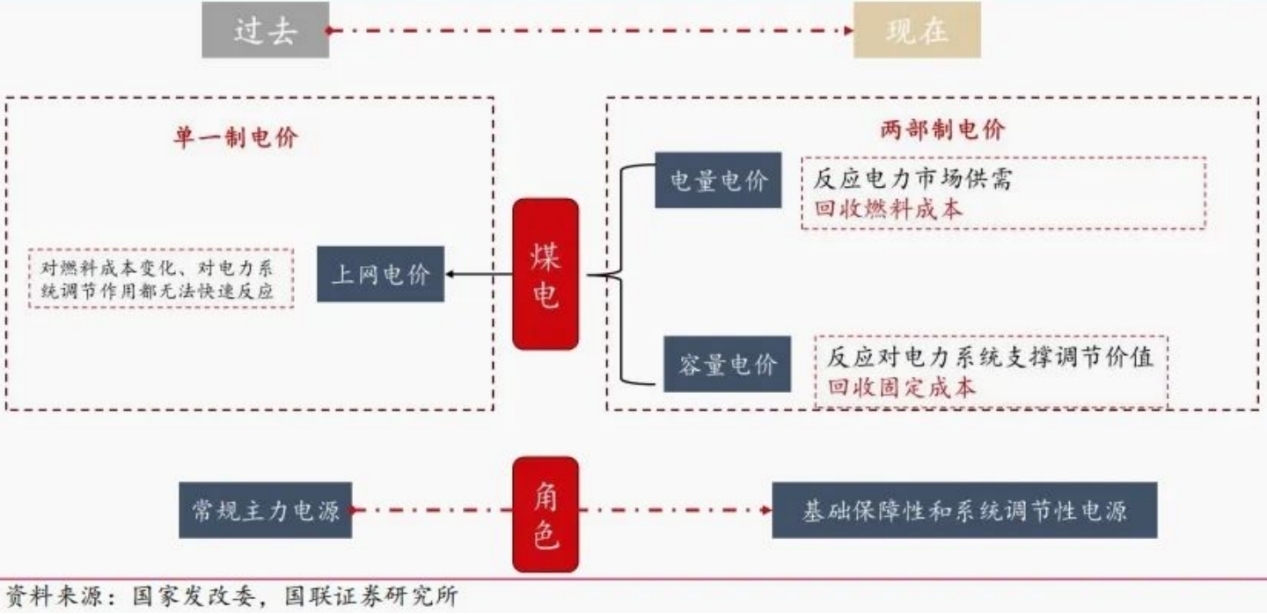

- 2023年11月出台煤电容量电价机制,2024年全国煤电机组累计获得容量电费约950亿元,折度电容量电价2.07分/千瓦时[0][1]

- 2026年起:云南、四川等煤电转型较快地区固定成本回收比例提升至不低于70%,其他地区不低于50%[1][2]

- 甘肃省2026年率先试点330元/千瓦·年(100%固定成本回收)[1]

- 2025年5月《电力辅助服务市场基本规则》出台,推动从“计划补偿”向“市场驱动”转型[3]

- 2024年全国辅助服务市场费用402.5亿元,调峰费用占比最大(330.4亿元)[1]

- 华能国际2024年辅助服务收入27亿元,同比增长85%[1]

- 传统能量电价模式:火电通过“发电量×上网电价”盈利

- 新型电力系统定位:提供容量保障、调峰调频、应急备用等多维服务[4][5]

- 保底签约策略:火电年度签约底线从80%降至60%,转向保底签约并预留电量参与月度竞价市场[0]

- 新能源签约偏好:边际成本接近0,倾向签订年度长协锁定消纳[0]

- 售电公司错配策略:利用月度现货市场波动进行套利交易[0]

| 收益来源 | 定价机制 | 市场规模 | 参与主体 |

|---|---|---|---|

| 电能量市场 | 现货市场价 + 中长期合同价 | 市场化交易电量占比持续提升 | 所有发电类型 |

| 容量电价 | 固定费用(100–330元/千瓦·年) | 2024年约950亿元 | 主要为煤电 |

| 辅助服务 | 调峰、调频、备用等品种竞价 | 2024年约402.5亿元 | 煤电为主,储能等新兴主体参与 |

- 利用小时数下降:但容量电价与辅助服务收入可对冲电量电价损失[1]

- 盈利稳定性增强:多元化收益减少对单一电价、煤价的依赖[5]

- 区域分化加剧:现货市场成熟地区、辅助服务交易活跃地区的企业盈利弹性更大[1][2]

| 公司 | 股票代码 | 市值(港元) | P/E | P/B | 年度涨幅 | ROE | 业务特点 |

|---|---|---|---|---|---|---|---|

| 华能国际 | 0902.HK | 1,337.8亿 | 8.72x | 0.86x | +49.76% | 10.25% | 火电龙头,积极布局新能源 |

| 中国电力 | 2380.HK | 419.3亿 | 10.63x | 0.75x | +12.62% | 7.07% | 煤电+新能源并举 |

| 龙源电力 | 0916.HK | 1,076.3亿 | 9.49x | 0.61x | +7.14% | 7.00% | 纯风电运营商 |

| 中广核电力 | 1816.HK | 1,957.3亿 | 20.72x | 1.58x | +10.26% | 7.74% | 核电为主,高成长性 |

- 火电股年内显著跑赢:华能国际(+49.76%)反映市场对“容量电价+辅助服务”新模式的认可[6]

- 估值分化:火电板块P/E约8–11倍,低于核电(20倍+),体现成长性差异

- P/B低于1:多数火电企业P/B在0.7–0.9倍区间,存在价值重估空间[6][7][8]

| 维度 | 评估要点 | 数据来源 |

|---|---|---|

政策适配度 |

所在省份容量电价回收比例、辅助服务市场品种与价格水平 | 各省发改委、能源局文件 |

机组灵活性 |

最小技术出力、爬坡速率、调峰改造完成度 | 公司公告、技术改造报告 |

市场参与能力 |

现货/中长期交易策略、售电公司协同、跨省区交易能力 | 交易披露、第三方评估 |

新能源协同 |

“火电+储能/抽蓄/新能源”多能互补布局、绿电交易参与度 | 公司发展规划 |

成本控制 |

燃料采购策略、机组能效水平、碳资产管理 | ESG报告、财报 |

现金流稳健性 |

经营性现金流、分红率、负债率 | 财报 |

| 阶段 | 时间范围 | 主要特征 | 关键收益来源 |

|---|---|---|---|

| 短期 | 2025–2030 | “保供+灵活性改造” | 容量电价 + 调峰辅助服务 |

| 中期 | 2030–2040 | “低碳化转型” | 调频辅助服务 + 碳资产管理 |

| 长期 | 2040–2060 | “应急备用角色” | 容量支付 + 系统备用服务 |

- 云南、四川:容量电价回收比例2026年升至70%以上[2]

- 山东、山西、广东:现货市场正式运行,辅助服务品种丰富[1][3]

- 甘肃:率先试点100%固定成本回收(330元/千瓦·年)[2]

- 央企龙头:集团资产注入潜力、跨省交易能力强、技术改造资金充足

- 区域市场优势:所在现货市场成熟度高、辅助服务补偿力度大

- 灵活性改造进度:已投运调峰机组比例、调频性能指标

- 新能源布局:煤电企业向“清洁能源+调节服务”一体化转型进度

| 风险类型 | 具体表现 | 对冲思路 |

|---|---|---|

政策落地不及预期 |

容量电价提价延迟、辅助服务结算规则收紧 | 关注政策试点地区(如甘肃)先行先试 |

现货市场波动加剧 |

日内电价大幅波动导致收益不稳定 | 加强中长期签约比例、优化报价策略 |

碳成本上升 |

调峰机组负荷率下降→锅炉效率降低→碳排放强度增加 | 提前布局CCUS、生物质掺烧等降碳技术 |

新能源竞争 |

储能、虚拟电厂等新兴主体瓜分辅助服务市场 | 与储能企业合资合作,形成“火电+储能”联合体 |

- 超配区域龙头:选择甘肃、云南、四川、山东等政策先行地区的火电上市公司

- 央企优先:华能国际、中国电力等央企在跨省交易、资源整合方面具备优势

- 关注转型进度:布局灵活性改造快、新能源协同强、辅助服务市场份额高的企业

[0] 用户研究背景:电力市场改革背景下火电机组转型与电力板块投资价值评估

[1] 《电力市场化改革全面深化,电力与储能企业盈利模式将重构》,东方财富研究报告,2025年12月(PDF)

[2] 《电改迈入新阶段,入市与现货交易迎来新机遇》,信达证券研发中心,2025年7月(PDF)

[3] 《电力辅助服务市场有了顶层设计》,科技日报,2025年5月23日

[4] 《新一代煤电发展面临的挑战与转型路径》,中国电力企业管理,2025年6期

[5] 《容量电价助力煤电转型》,经济日报,2025年7月15日

[6] 金灵API数据:华能国际(0902.HK)、中国电力(2380.HK)、龙源电力(0916.HK)、中广核电力(1816.HK)公司概要与实时报价(检索时间:2025-12-28)

[7] 《2025年中国电力市场展望:市场参与者需关注的10大趋势》,RMI研究报告(PDF)

[8] 《2025电力市场化改革与电价体系洞察》,落基山研究所,2025年5月(PDF)

以上分析综合了政策机制、财务数据、市场案例与投资框架,建议结合具体公司公告、各省最新电力市场规则与第三方深度研报进行细化跟踪。如需对特定公司或区域做深入测算,可进一步展开。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。