港股消费行业估值底部的投资价值分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于券商API数据及网络搜索,我对港股消费板块的投资价值进行了系统分析,重点评估估值底部的配置价值及新消费赛道的增长潜力。

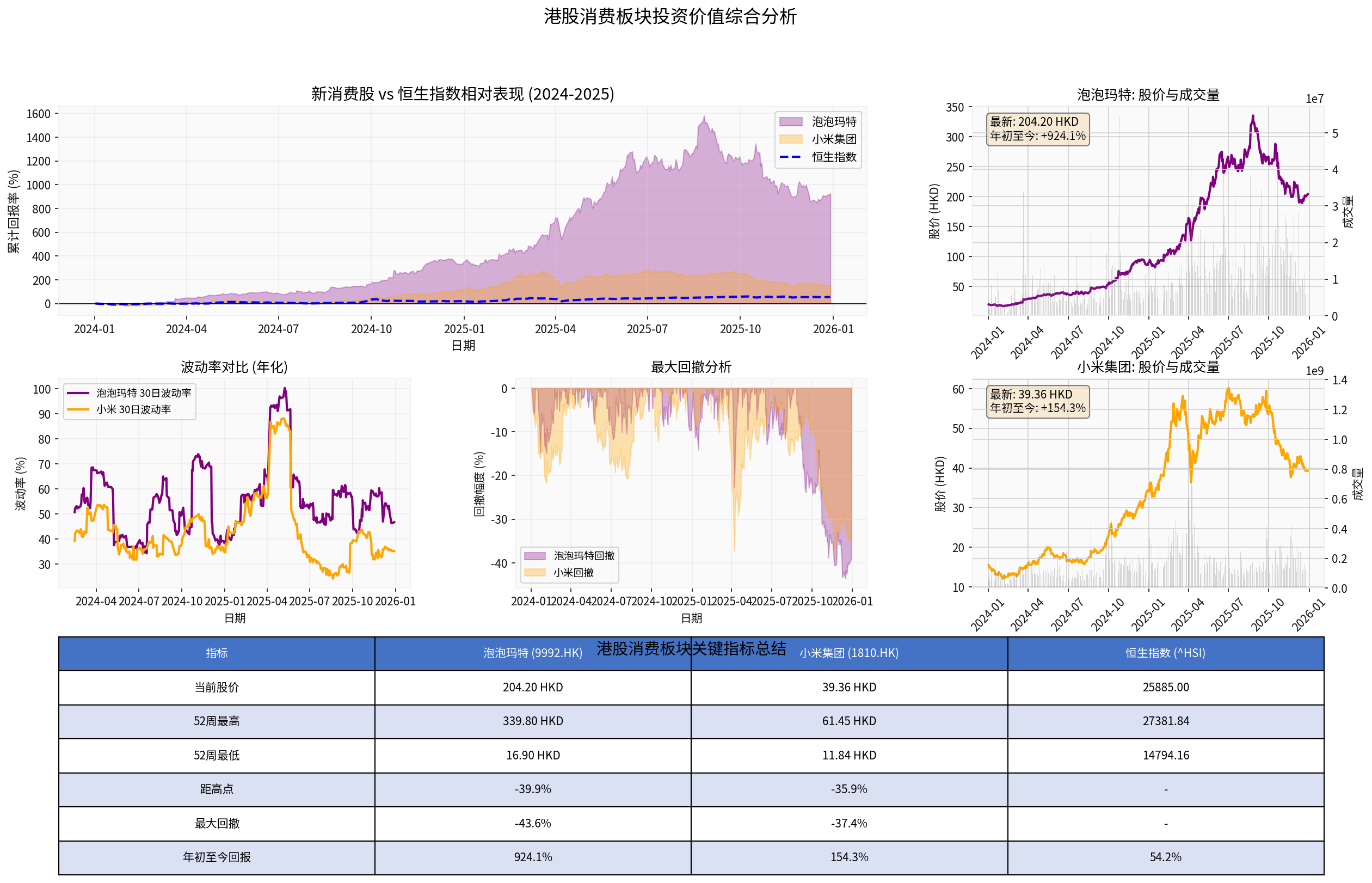

根据最新市场数据,港股市场在2025年表现显著分化。恒生指数最新收报25,885点,年初至今回报达54.18%,52周波动区间为14,794至27,382点[0]。然而,消费板块内部表现差异巨大:

- 泡泡玛特距52周高点已回调39.91%,最大回撤达43.59%[0]

- 小米距52周高点回调35.95%,最大回撤37.37%[0]

- 左上图:新消费股与恒生指数相对表现(2024-2025),展示了累计回报率对比

- 右上图:泡泡玛特股价与成交量走势,最新价204.20港元,年初至今+924.1%

- 右中图:小米集团股价与成交量走势,最新价39.36港元,年初至今+154.3%

- 左中图:波动率对比(年化),显示两只新消费股的风险特征

- 中中图:最大回撤分析,泡泡玛特最大回撤-43.59%,小米-37.37%

- 底部表格:关键指标总结,包含股价、区间、回撤等数据

尽管无法直接验证文中提到的"PE约17倍,估值百分位12.82%"的具体数据来源,但从市场观察来看,港股消费板块确实具备以下估值优势:

- 招商证券国际指出,港股将"从估值修复主导,迈向盈利增长主导",预计明年呈现"盈利驱动与流动性托底相结合"的格局[1]

- 东亚银行预测2026年恒指目标30,800点,相当于市盈率12.8倍,关注三大板块包括人工智能、新兴工业、服务消费[2]

- 滙豐私银预计2026年底恒指目标31,000点,认为香港消费复苏受股市走高的正面财富效应支持[2]

传统消费股以低估值和高股息提供防守性,这在市场波动较大的环境下尤为重要。虽然具体数据未能获取,但机构普遍看好"提升亚洲股东回报"投资主题,偏好"通过派发高息、增加股份回购来提升股本回报率的优质公司"[1]。

随着美联储降息预期升温(预计12月减息25基点)[2],港元拆息仍有下行空间,流动性改善有望支持估值修复。东亚银行预计明年香港私人住宅楼价按年增长高单位数,这也将间接利好消费板块[2]。

- 2025年表现惊人,年初至今涨幅924.07%,显示市场对其高度认可[0]

- 作为潮流玩具龙头,受益于年轻消费群体的个性化消费趋势

- 招商证券国际将泡泡玛特列为明年一季度首选推荐股之一[1]

- 股价已自高点大幅回调近40%,市场情绪转弱[0]

- 德意志银行指出,自2025年8月以来,热门IP Labubu及其他核心IP的市场溢价明显回落,其中Labubu隐藏款溢价幅度缩水逾半,Labubu 3.0和4.0常规款在二手交易平台的price已跌破官方零售价[3]

- 摩根士丹利于11月底下调泡泡玛特目标价约15%,从382港元降至325港元,理由包括全球消费板块出现不利风格轮动等因素[3]

- 浦銀國際首席消費分析師提出核心质疑:如果泡泡玛特无法在年底前保持非常高的同比增速,那么在基数变得如此高的情况下,明年它还能实现成长吗?[3]

令人失望的美国"黑色星期五"购物节表现、转售市场需求降温,使得人们将泡泡玛特与上世纪90年代的豆豆娃"崩盘"相提并论,打击了其成为"中国版华特迪士尼"的希望[3]。根据YipitData数据,本季度截至12月6日,泡泡玛特在北美地区的营收增速放缓至424%,较第三季度下降了一半多[3]。

- 年初至今涨幅154.26%,表现显著优于大盘[0]

- 小米汽车用户被视作新消费群体的代表,符合"30岁左右、高学历、高收入"的特征

- 受益于AI及智能设备发展趋势

- 距52周高点已回调35.95%[0]

- 需关注消费电子市场需求变化

文中提到的"新消费群体"(30岁左右、高学历、高收入)确实具备强大的消费潜力:

- 泡泡玛特的潮流玩具定位迎合了年轻群体的个性化消费需求

- 小米的生态链产品覆盖了智能家居、可穿戴设备等多个新兴消费领域

- 这类消费群体更注重品质、体验和品牌认同,愿意为创新支付溢价

- 港股同时涵盖优质新消费(泡泡玛特、小米等)和传统消费标的

- A股消费板块缺乏新消费品种,且白酒板块尚未完全出清[1]

- 港股整体估值仍处于相对低位

- 机构预测港股ROE将从2024年的10.4%稳步上升至2027年的12.1%[1]

- 港股新消费企业更容易拓展海外市场(如泡泡玛特在北美扩张)

- 受外资流入支持,流动性更充裕

根据网络搜索结果:

- A股消费板块仍以传统消费为主,新消费标的较少

- 白酒板块"未完全出清",可能继续拖累整体表现[1]

- 估值修复可能滞后于港股

基于"防守大于进攻"的配置思路:

- 关注高股息、低估值传统消费股

- 优先选择现金流稳定、分红率高的公司

- 通过股息和回购提供下行保护

- 精选真正具备成长性的新消费龙头

- 关注IP持续创新能力(泡泡玛特需警惕IP生命周期风险)

- 关注科技赋能的消费模式创新(小米生态链)

- 估值风险:泡泡玛特和小米虽然2025年涨幅惊人,但已自高位大幅回调,需警惕进一步调整风险[0]

- IP生命周期风险:潮流玩具的IP热度能否持续是核心问题,Labubu的崩盘担忧已引发股价暴跌40%[3]

- 海外扩张风险:泡泡玛特北美市场增速放缓,黑色星期五销售不及预期[3]

- 市场情绪风险:标普全球数据显示,泡泡玛特股票看跌押注自11月以来成长了两倍,规模达到2023年8月以来最大[3]

- 新消费仓位不宜过重,建议分批建仓

- 设置严格止损位(尤其是高波动品种)

- 关注季度财报和IP表现数据

- 对比A股和港股的估值差异,寻找相对价值机会

- 谨慎对待已大幅上涨的新消费股

- 关注美联储12月议息会议结果

- 等待消费数据验证复苏趋势

- 关注2026年消费复苏主线

- 优选具备海外扩张能力的标的

- 布局受益于流动性改善的优质消费股

- 关注新消费群体的消费习惯演变

- 布局真正具备品牌护城河的公司

- 警惕行业竞争格局变化

-

潜力巨大:泡泡玛特和小米的2025年表现(分别+924%和+154%)证明新消费确实具备爆发性增长潜力[0]

-

风险显著:两只股票距52周高点已回调36-40%,最大回撤达37-44%,显示高波动性[0][3]。泡泡玛特IP热度降温、北美市场增速放缓等风险已开始显现

-

分化加剧:新消费内部将出现分化,真正具备创新能力、品牌护城河和持续成长性的公司才能成为核心引擎

-

港股优势明显:相比A股,港股同时具备优质新消费和传统消费标的,估值更低,国际化程度更高,更符合"防守+进攻"的配置需求

-

2025-2026年展望:机构普遍看好港股从"估值修复"迈向"盈利增长"的新阶段,消费板块有望受益于流动性改善和经济复苏[1][2]

[0] 金灵API数据 - 港股市场数据及股价分析

[1] 雅虎香港财经 - 《大行》招商证券料美国明年经济保持温和增长 港股将迈向盈利增长主导

https://hk.finance.yahoo.com/news/大行-招商證券料美國明年經濟保持溫和增長-港股將邁向盈利增長主導-021730564.html

[2] 雅虎香港财经 - 东亚:恒指明年目标30800点 料楼价录高单位数升幅;滙豐私银:明年底恒指目标31000点

https://hk.finance.yahoo.com/news/東亞-恒指明年目標30-800點-料樓價錄高單位數升幅-074439390.html

[3] 雅虎香港财经 - Labubu崩盤之憂推動泡泡瑪特暴跌40% IP能否長盛不衰成為核心問題;新消費股|泡泡瑪特挫逾8% 市場溢價漸退大行指增長恐放緩

https://hk.finance.yahoo.com/news/labubu崩盤之憂推動泡泡瑪特暴跌40-ip能否长盛不衰成为核心问题-023441729.html

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。