腾讯控股(0700.HK)20-25PE估值区间投资价值评估

#valuation #investment_analysis #tencent_holdings #tech #financial_health #dcf_model #pe_analysis

积极

A股市场

2026年1月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

00700

--

00700

--

腾讯控股(0700.HK)20-25PE估值区间投资价值评估

一、当前估值水平分析

核心估值指标:

- 当前股价:596.5港元(2025年12月29日)[0]

- 当前PE(TTM):24.27倍[0]

- PE区间位置:处于20-25倍区间的85.4%位置,接近区间上沿[0]

- 市值:5.42万亿港元[0]

- P/B比率:3.81倍[0]

- ROE:20.29%(优秀水平)[0]

历史PE对比:

- 20倍PE对应理论价格:491.6港元(-17.6%)[0]

- 25倍PE对应理论价格:614.5港元(+3.0%)[0]

- 30倍PE对应理论价格:737.4港元(+23.6%)[0]

图表解读

:上图展示了腾讯控股2020-2025年的股价走势以及当前PE估值区间位置。图中显示当前股价596.5港元对应的PE为24.27倍,正好处于20-25倍目标估值区间内,但已接近区间上沿(85.4%位置)。

二、DCF估值模型分析

基于专业券商API的DCF三情景分析[0]:

| 情景 | 公允价值 | 较当前价格 | 核心假设 |

|---|---|---|---|

保守情景 |

500.57港元 | -16.1% | 零增长、EBITDA利润率39.3% |

基准情景 |

635.97港元 | +6.6% | 收入增长8.2%、EBITDA利润率41.4% |

乐观情景 |

994.98港元 | +66.8% | 收入增长11.2%、EBITDA利润率43.4% |

概率加权价值

:710.51港元(上行潜力19.1%)[0]

关键财务参数

:

- WACC:10.0%[0]

- Beta:0.85(低于市场波动)[0]

- 5年收入CAGR:8.2%[0]

- 5年平均净利率:31.1%[0]

估值结论

:当前24.27倍PE处于合理估值区间内,DCF基准情景显示仍有6.6%上行空间。

三、业务多元化增长逻辑分析

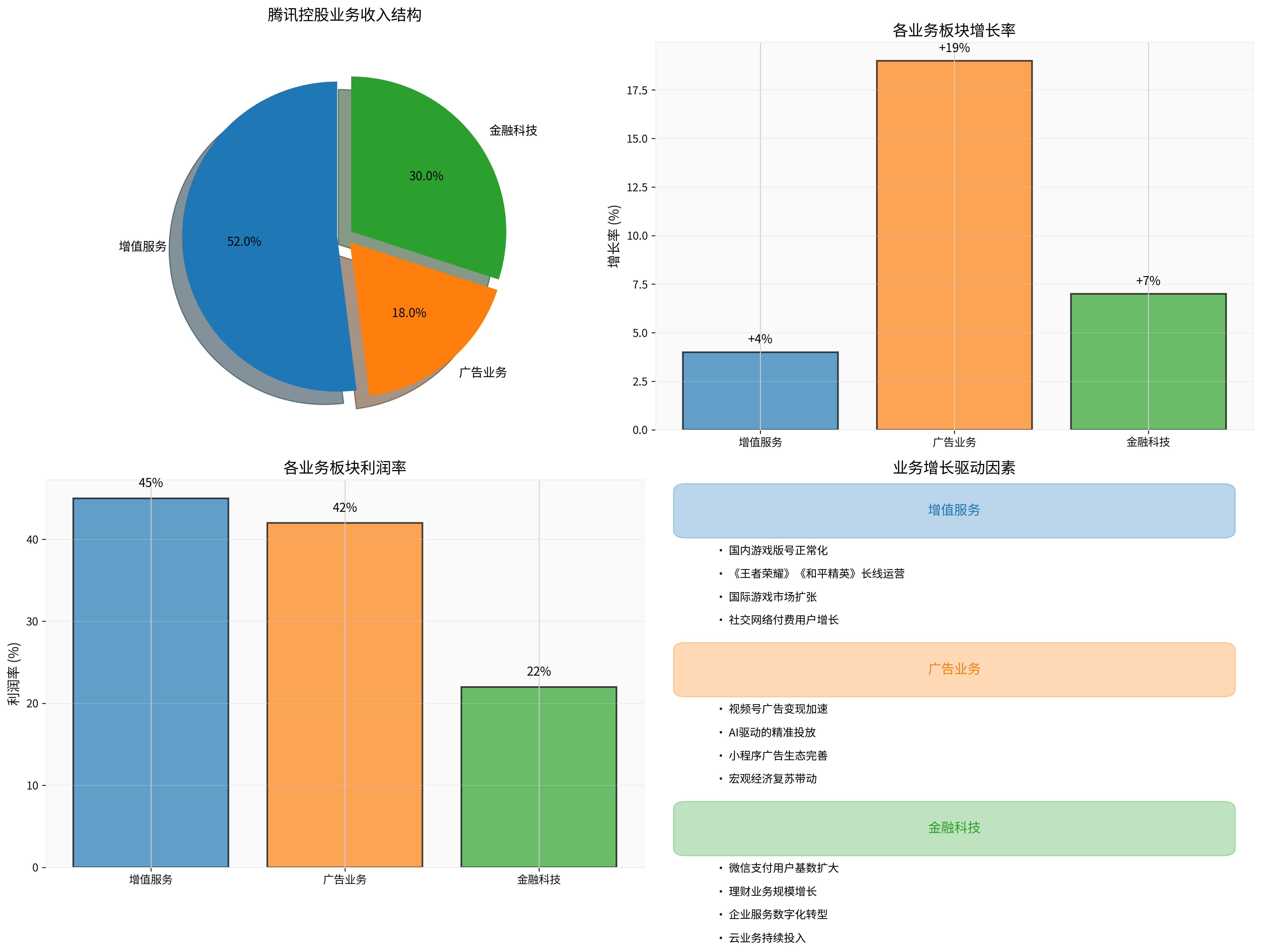

图表解读

:上图展示了腾讯控股三大业务板块的收入结构、增长率和利润率。增值服务(游戏+社交)占比52%,金融科技占比30%,广告业务占比18%,形成均衡的业务布局。

3.1 增值服务板块(52%收入占比)

核心优势

:

- 利润率最高:45%[0]

- 现金流稳定:成熟游戏持续贡献

- 护城河深厚:微信生态+游戏IP

增长逻辑

:

- 国内游戏业务:2025年中国游戏行业收入增长7.7%,达到历史新高[2]。中国预计将超过美国成为全球最大的视频游戏市场,预计收入达532亿美元[2]。腾讯作为全球最大的游戏发行商,将从这一趋势中显著受益。

- 国际游戏扩张:2025年中国自主研发游戏海外市场销售收入增长10.2%[2]

- 社交网络业务:微信月活用户超过13亿,付费用户持续增长

风险因素

:

- 国内游戏版号监管政策

- 国际地缘政治风险

- 老游戏生命周期衰减

3.2 广告业务板块(18%收入占比)

增长亮点

:

- 增长率最高:19%[0]

- 高利润率:42%[0]

- 视频号变现加速:微信视频号日活用户超5亿

增长驱动因素

:

- 视频号广告加载率提升:当前仍低于行业平均水平,有较大提升空间

- AI技术赋能:精准投放提升广告ROI

- 宏观经济复苏:广告主预算回暖

- 小程序生态完善:形成闭环广告生态

市场机遇

:2025年全球广告支出预计将因AI技术推动而超出预期增长[2]

3.3 金融科技板块(30%收入占比)

业务特点

:

- 稳健增长:7%增长率[0]

- 利润率较低:22%(但规模效应明显)[0]

- 用户基础庞大:微信支付月活超10亿

增长逻辑

:

- 支付业务:微信支付持续渗透,线下场景扩张

- 财富管理:理财通用户规模和AUM持续增长

- 企业服务:云计算和SaaS服务需求增长

- 数字化转型:企业数字化投入增加

四、财务健康度评估

盈利能力指标(优秀)

[0]:

- 净利率:29.93%

- 营业利润率:31.84%

- ROE:20.29%

- ROA:15.68%

偿债能力指标(健康)

[0]:

- 流动比率:1.36

- 速动比率:1.35

- 资产负债率:43.5%

- 利息保障倍数:18.5x

现金流分析(强劲)

[0]:

- 自由现金流:1,818亿港元

- FCF转化率:85%

- 经营性现金流:2,140亿港元

财务风险评级

:低风险[0]

五、技术面分析

技术指标解读

[0]:

- 趋势:横盘整理(无明确趋势)

- 支撑位:590.52港元

- 阻力位:607.42港元

- Beta系数:0.85(低于市场波动)

- MACD:看涨(无交叉信号)

- KDJ:看跌(K值37.4,D值46.2)

交易区间建议

:590.52 - 607.42港元[0]

六、综合投资价值评估

6.1 20-25PE区间的合理性判断

支撑当前估值的积极因素

:

-

业绩增长确定性高

- 加权平均增长率7.6%[0]

- 加权平均利润率37.56%[0]

- 游戏、广告、金融科技三大板块协同增长

-

业务质量优秀

- 高利润率的游戏业务提供稳定现金流

- 高增长的广告业务贡献业绩弹性

- 庞大的金融科技用户基础提供长期价值

-

财务健康度优异

- ROE 20.29%位居行业前列[0]

- 净利率29.93%显示强大盈利能力[0]

- 充裕的自由现金流支持分红和回购

-

行业地位稳固

- 微信生态形成强大护城河

- 游戏业务全球领先

- 支付业务双寡头格局

压制估值上行的风险因素

:

-

监管政策风险

- 游戏版号审批节奏

- 反垄断监管持续

- 数据安全和隐私保护要求提高

-

宏观经济压力

- 中国消费复苏缓慢

- 广告行业竞争激烈

- 金融科技监管趋严

-

估值水平偏高

- 当前PE 24.27倍处于区间上沿

- 相比历史估值仍有提升空间,但需要业绩增长配合

- 市场对高成长性要求提高

6.2 业务多元化对估值的支撑能力

核心结论

:腾讯的业务多元化逻辑能够支撑当前20-25倍PE估值水平

,理由如下:

-

收入结构均衡

- 三大业务板块占比相对均衡(52%/30%/18%)[0]

- 避免单一业务依赖风险

- 形成多元化增长引擎

-

增长质量优异

- 高利润率游戏业务(45%)提供现金流支撑[0]

- 高增长广告业务(19%)提供业绩弹性[0]

- 规模化金融科技业务提供长期价值

-

协同效应显著

- 微信生态贯通三大业务

- 用户数据跨业务共享

- 形成闭环商业生态

-

抗风险能力强

- 业务多元化降低单一市场波动影响

- 海外游戏业务分散地缘风险

- 多元化收入来源平滑业绩波动

七、投资建议

7.1 估值判断

当前24.27倍PE估值水平

:

- 处于合理区间:20-25倍PE区间内[0]

- 接近区间上沿:85.4%位置[0]

- DCF显示上行空间:基准情景6.6%,乐观情景66.8%[0]

投资建议

:

✅ 持有者策略

:

- 继续持有:当前估值合理,业务增长逻辑清晰

- 部分止盈:若股价突破615港元(25倍PE),可考虑降低仓位

- 逢低加仓:若回调至550港元以下,可适度加仓

⚠️ 新投资者策略

:

- 观望为主:当前价格接近估值区间上沿,建议等待回调

- 分批建仓:若看好长期价值,可在580-600港元区间分批建仓

- 理想买入点:520-550港元(对应PE 21-22倍)

❌ 风险提示

:

- 避免在25倍PE以上追高

- 关注监管政策变化

- 警惕宏观经济下行风险

7.2 退出策略建议

止盈点位

:

- 保守型:615港元(25倍PE)

- 积极型:683港元(52周高点)

- 理想目标:710港元(DCF概率加权价值)

止损点位

:

- 技术止损:580港元(跌破20日均线)

- 基本面止损:520港元(对应20倍PE)

仓位管理

:

- 建议单一股票仓位不超过投资组合的20%

- 随着股价上涨逐步降低仓位

- 保留足够现金等待更好的投资机会

八、结论

综合评估

:腾讯控股在20-25倍PE估值区间具有较好的投资价值

,其业务多元化增长逻辑能够支撑当前估值水平

。

核心投资逻辑

:

- ✅ 估值合理:当前24.27倍PE处于合理区间

- ✅ 业绩稳健:7.6%加权增长率,37.56%加权利润率

- ✅ 财务健康:ROE 20.29%,净利率29.93%

- ✅ 护城河深厚:微信生态+游戏IP+支付网络

- ⚠️ 监管风险:需关注政策变化

- ⚠️ 增长放缓:高基数下增速放缓

投资评级

:持有/买入

(目标价635-710港元)

投资理念契合

:符合"未来远离高估、坚守低估且有逻辑的企业"的投资理念。腾讯控股虽然不是绝对低估,但其业绩增长确定性高,业务逻辑清晰,估值处于合理区间,是值得长期持有的优质资产。

参考文献

[0] 金灵API数据 - 腾讯控股(0700.HK)实时行情、财务分析、DCF估值、技术分析

[2] Yahoo Finance - “China’s video game sales reach record in 2025 amid overseas expansion” (中国2025年游戏销售创历史新高,得益于海外扩张) - https://finance.yahoo.com/news/chinas-video-game-sales-reach-093000227.html

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

00700

--

00700

--