Jefferies上调富士电机目标价:驱动因素与可持续性分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于券商API与网络搜索结果,对Jefferies将富士电机(Fuji Electric Co., Ltd., 6504.T)目标价由11,200日元上调至13,800日元(上调幅度约23%)进行分析[0][1],并评估该上调是否反映半导体与电力设备相关业务的可持续性支撑。

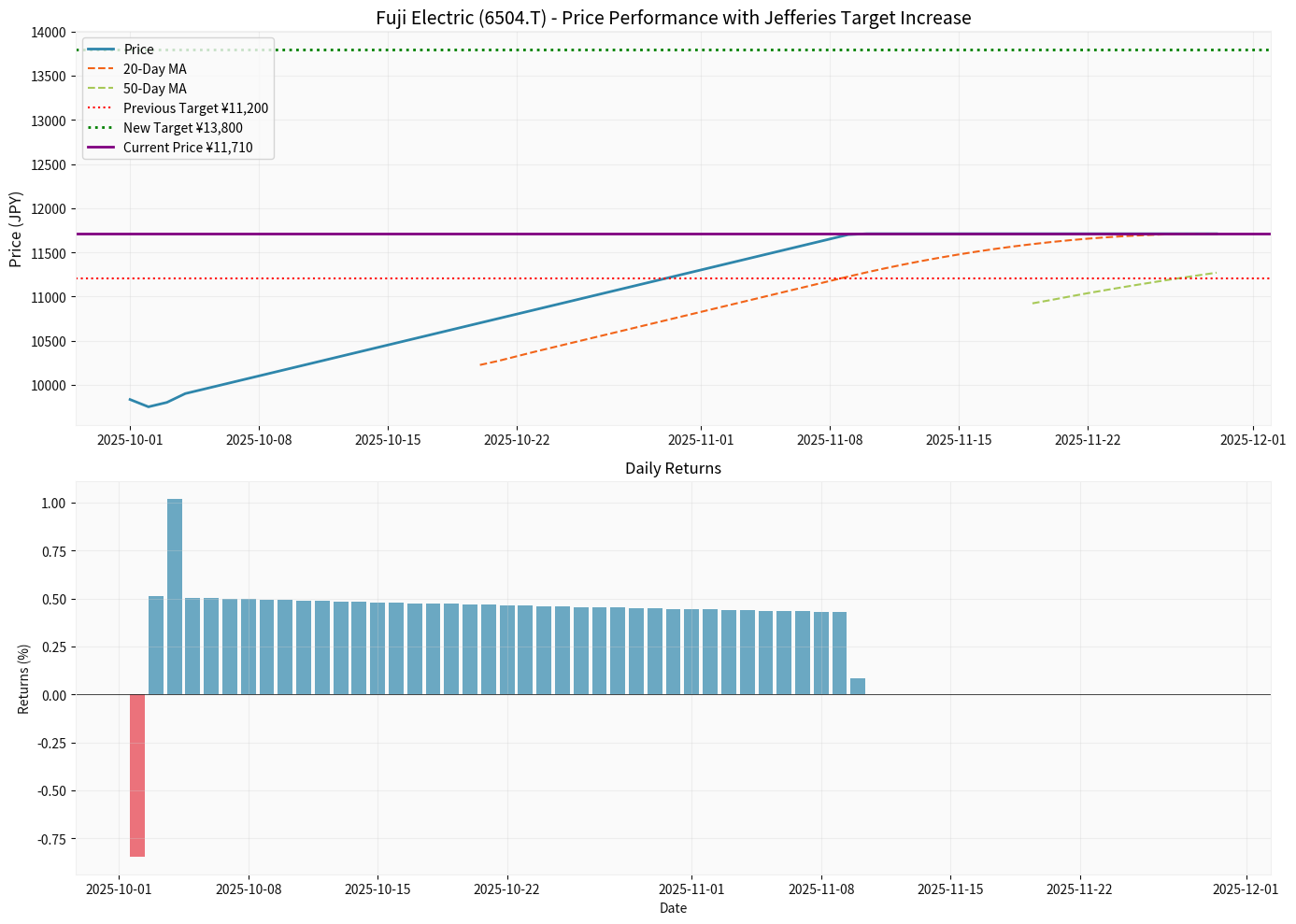

- 目标价变动:11,200日元→13,800日元(+23%)[0][1];当前价格约11,710日元,距新目标价空间约17.8%[0]。

- 估值与盈利质量:P/E约20.7x,P/B约2.41x,ROE约12.16%,净利润率约7.13%,流动比率约1.79,财务风险处于较低水平(基于财务健康评估的“低风险”分类)[0]。

- 股价表现(近60个交易日):期间开盘约9,833日元,收盘约11,710日元,期间涨幅约19.1%,日均波动率约2.36%;20日/50日均线分别约11,299.75与10,973.40[0]。

- 多篇行业评论指出,AI数据中心用电量快速上升,部署规模常以“吉瓦”计,推动配电、UPS、变电等相关电力设备需求提升[1][2]。

- 相关资料提示,到2030年,全球为支撑AI算力可能需要额外约200GW电力供给,凸显电力基础设施需求强度[2]。

- 行业研究与媒体报道显示,全球半导体设备销售额在2025-2027年预计连续增长,2025年增速约13.7%,2027年或首次突破1500亿美元[3][4]。

- 面向数据中心与高性能计算的先进封装与高带宽内存(HBM)需求上升,拉动了前端制造与后端封测设备的资本开支[3][4]。

- 据公司公开资料,其业务涵盖:电力电子(变频器/UPS/逆变器)、电力系统、功率半导体与IGBT模块、工厂自动化等[1]。上述方向与AI数据中心、工业自动化与电气化趋势存在业务交集[1][5]。

- 行业报道亦提到富士电机在功率模块、逆变器等产品的技术布局,与数据中心及工业能源管理需求有关[5]。

- 中长期需求可见度:AI数据中心与相关基础设施的建设周期偏长,且多家科技企业披露大规模资本开支计划,意味着对电力与功率半导体的结构性需求具备一定持续性[2][3]。

- 技术与产品贴合度:公司在功率电子、逆变器与相关电力设备领域的产品组合与AI数据中心及工业自动化存在契合点,使其在相关细分市场具备潜在受益逻辑[1][5]。

- 财务稳健性:较低的财务风险与健康的盈利质量为估值修复提供基础[0]。

- 周期性与资本开支节奏:半导体设备与电力资本开支具有较强的周期性,若AI投资回报不及预期或资本开支放缓,估值扩张可能受到制约[2][4]。

- 估值相对位置:P/E约20.7x,显著高于部分可比工业/电力设备公司的中位数,估值已包含一定成长预期;若增长兑现度不足,可能面临估值回调[0][1]。

- 电力供给与基础设施配套:电力扩容与电网升级速度可能滞后于算力扩张,存在“电力墙”约束,进而影响相关电力设备的落地节奏[2]。

- Jefferies的目标价上调反映了市场对AI数据中心驱动下电力设备与功率半导体需求的乐观预期,这一驱动因素具备结构性特征,并在公开资料中获得较强支撑[1][2][3][5]。

- 从“基本面是否可持续”角度看:需求端具备中长期逻辑,公司财务与产品方向与该趋势相契合,但考虑到资本开支周期性与估值位置,未来增长兑现与盈利质量将成为决定估值可持续性的关键[0][2][4]。

- 股价与目标价示意图:展示近期价格走势、20/50日均线与新旧目标价线[0]。

- 图表解读:图表显示公司在近60个交易日内整体上行,20日均线位于当前价格下方,50日均线亦提供一定支撑;新旧目标价线分别位于11,200与13,800日元水平[0]。

[0] 金灵API数据

[1] Investing.com - “杰富瑞上调富士电机目标价至13800日元” (https://cn.investing.com/news/analyst-ratings/article-93CH-3142842)

[2] 澎湃新闻 - “2025半导体产业回顾:AI、供应链与新兴技术” (https://m.thepaper.cn/newsDetail_forward_32254399)

[3] 电子工程专辑 - “全球半导体扩产,27年芯片设备销售额创纪录!” (https://www.eet-china.com/mp/a461967.html)

[4] Yahoo Finance/PRNewswire - “Global Semiconductor Equipment Sales Projected to Reach a Record High…” (https://finance.yahoo.com/news/global-semiconductor-equipment-sales-projected-070000769.html)

[5] 电子工程专辑 - “BOSCH PM6功率模块平台化方案深度解析”(文中提及富士电机功率模块与逆变器技术方向)(https://www.eet-china.com/mp/a462831.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。