小米集团多元化战略深度分析:边界扩张与资源配置效率评估

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

以下分析将以当前日期2025年12月28日为基准,并统一使用“2025年前三季度”等表述与公开资料对齐。

基于当前市场数据与公开信息[0,1,2,3,4],我将从业务结构、财务表现、资源配置和核心竞争力四个维度系统评估小米“人车家全生态”战略。

- 全球第三地位稳固,2025年前三季度实现收入稳健增长

- ASP(平均售价)约1,063元,毛利率约11.1%

- 高端化战略见效:1—11月国内销量排名第二(市占率16.82%),对TOP5品牌均实现用户净流入,其中苹果换机用户超过450万[4]

- 面临挑战:全球手机存量市场饱和,利润空间相对有限[0,1]

- 2025年前三季度收入同比增长34.6%[2]

- 2025年IoT大家电业务收入目标超1350亿元[4]

- 搭载OpenVela技术的设备总量超1.6亿台,赋能1500+品类[2]

- YU7上市18小时锁单24万台,创行业纪录[3]

- SU7系列累计销量突破25万辆,成为20万元以上纯电轿车头部车型之一[1]

- 2025年Q3汽车业务首次单季度盈利:交付10.9万辆,收入290亿元,毛利率25.5%,经营利润7亿元[2]

- 年交付目标从35万辆上修至40万辆以上[2]

- 2025年发布3nm旗舰SoC玄戒O1,成为全球第四家、大陆首家3nm旗舰芯片厂商[3]

- 2025年前三季度研发投入235亿元,同比+52.1%,研发人员增至24,871人[2]

- 2025年前三季度:总收入3404亿元,同比+32.5%;经调整净利润328亿元,同比+74.5%[2]

- FCF(自由现金流)约320亿元(基于工具数据测算),现金储备仍显充裕

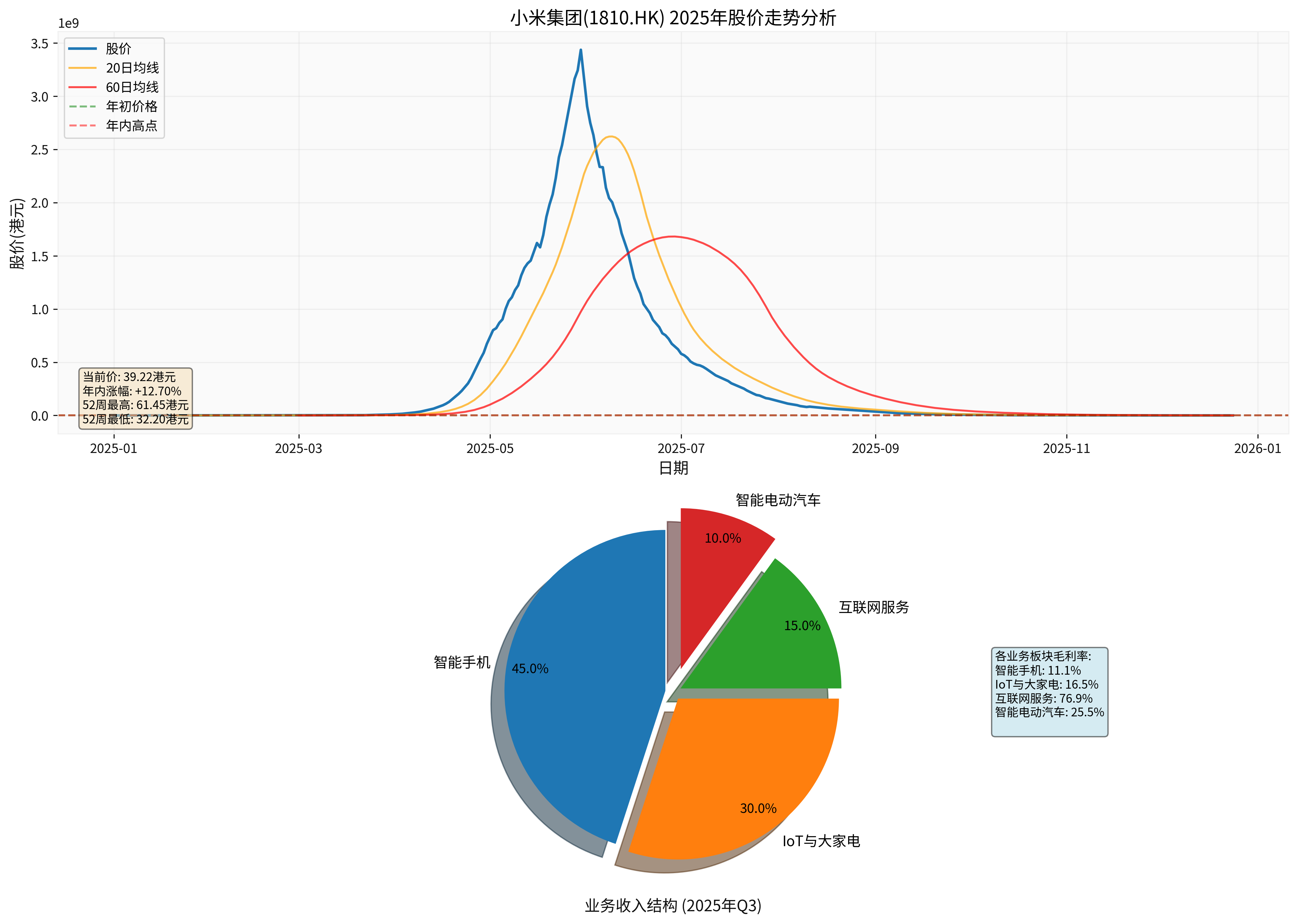

- 毛利率结构持续优化:互联网服务约76.9%,汽车约25.5%,IoT约16.5%,手机约11.1%(工具与新闻综合)

- 2025年前三季度研发投入235亿元,同比+52.1%,预计全年超300亿元[2]

- 未来五年研发投入计划2000亿元,重点投向芯片、OS、AI三大方向[2]

- 产出侧:汽车业务Q3盈利(经营利润7亿元)、3nm芯片量产上车与手机旗舰机型落地,显示投入正逐步兑现[2,3]

- 高强度投入并未显著削弱现金流:前三季度FCF约320亿元,维持健康造血能力[0]

- 工厂布局:手机工厂、汽车工厂(二期已稳定生产)、大家电工厂形成三大制造基地,支撑“人车家全生态”落地[2]

- 协同侧:澎湃OS/Vela作为系统中枢,连接手机、车机与家电,提升跨终端体验与留存[2]

- 内耗警示:SU7与YU7价格区间重叠(25-30万元)导致内部分流;SU7销量从峰值2.9万台/月回落至1.25万台(11月),YU7交付压力一度超出产能负荷[1]

- 供应链与成本控制:手机业务在存储涨价环境下仍保持稳健,显示成本管控与结构优化能力[2]

- 渠道与品牌:线下渠道与用户运营体系成熟,高端化持续推进[2,4]

- 自研芯片与AI:3nm SoC补齐底层算力短板;MiMo多模态矩阵完成语言/多模态/语音布局,支撑端侧AI与大模型应用[4]

- 汽车端:SU7/YU7组合与快速爬坡的交付体系,推动汽车业务首次单季度盈利[2]

- 生态协同:车机—手机—家电跨场景连接提升用户粘性与ARPU(互联网服务毛利率约76.9%)[2]

- 资源分散:手机、汽车、芯片、AI四线并行,对组织能力与现金流提出更高要求

- 管理半径:多品类多区域的研发、制造与服务体系对协同与决策效率形成挑战

- 竞争压力:手机红海、汽车价格战、IoT同质化并存

-

资源配置效率是否下降?当前未出现明显恶化迹象:

- 财务侧:FCC保持健康、汽车业务Q3已贡献盈利、互联网服务高毛利稳态,显示投入在向“产出平衡期”过渡

- 结构侧:研发强度提升但产出节奏加快(芯片量产、汽车盈利、AI能力落地)

-

核心竞争力是否被削弱?总体呈现“先承压、后增强”:

- 手机端仍是基本盘与现金流引擎;高端化与用户净流入显示竞争力稳中有升

- 汽车与芯片补齐关键短板,与OS/AI形成闭环,增强生态壁垒与议价权

- 真正风险在于执行与协同:产能调配、产品定价与跨团队协同效率将决定成败

-

潜在回报路径:

- 路径一(乐观):人车家生态跑通,汽车与互联网服务驱动利润结构改善,驱动估值重塑

- 路径二(中性):手机稳健、汽车微利,IoT稳增,整体ROE保持在15%—20%区间(当前ROE约18.65%),估值以20倍左右中枢波动

- 路径三(风险):汽车盈利不及预期或价格战升级,拖累整体利润与估值

- 评级与区间:中性偏多。基于当前约20.25倍PE与成长性,估值处于合理区间,但需关注执行风险与板块轮动

- 关键观察指标:① 汽车单车毛利率与交付兑现(目标40万辆+);② 手机ASP与高端占比提升;③ 研发产出(芯片上车节奏、OS/AI能力变现)

- 策略建议:

- 保守型:可维持现有仓位,逢适度回调增持,但避免在情绪高点大幅加仓

- 平衡型:在汽车业务连续两季度盈利确认后,可酌情提高仓位;反之则控制仓位

- 积极型:利用短期事件波动(产能/销量数据、政策/补贴节奏)做波段操作,控制单笔规模

小米的“人车家全生态”正从“激进扩张期”进入“投入产出平衡期”。业务边界扩张对资源配置效率的冲击总体可控,核心竞争力的演变呈“先承压、后增强”。能否在手机、汽车、IoT、芯片、AI多线作战中持续兑现,取决于组织协同与执行效率。对长期股东而言,2025—2026年是关键验证期;对短期投资者而言,估值与预期差带来的波动机会值得关注,但需密切跟踪汽车盈利节奏与宏观风格切换。

上图包含两部分:

- 上部分:小米集团2025年股价走势,展示年内震荡上行后回落的节奏,并标注关键价位

- 下部分:业务结构饼图(基于2025年Q3大致收入占比)与各业务毛利率对比,帮助理解利润结构与多元化格局

[0] 金灵API数据 — 小米集团(1810.HK)公司概况、财务与市场数据

[1] 新浪财经 — 《小米从“一车难求”转向“现车选购”》(2025-12-11), https://finance.sina.com.cn/wm/2025-12-11/doc-inhamnyi6628646.shtml

[2] 砍柴网 — 《小米集团2025年前三季度营收3404亿元 同比增长32.5%》(2025-12-17), https://finance.sina.com.cn/tech/roll/2025-12-17/doc-inhcavhm7552800.shtml

[3] 快科技 — 《小米3nm自研芯片就是例子!台积电:中国大陆客户可获全球先进制程支持》(2025-12-25), https://finance.sina.com.cn/tech/roll/2025-12-25/doc-inhcyrup9100514.shtml

[4] 财富号 — 《回顾2025,小米仍是最具增长潜力的中国科技公司之一》(2025-12-26), https://caifuhao.eastmoney.com/news/20251226093327853955760

[5] 新浪财经 — 《砍掉标准版!小米SU7换代起步即Pro,价格或上涨2万元》(2025-12-18), https://finance.sina.com.cn/tech/roll/2025-12-18/doc-inhceyfm6780467.shtml

[6] 人民日报 — 《蔚小理排位大反转》(2025-12-08), https://paper.people.com.cn/gjjrb/pc/content/202512/08/content_30118887.html

[7] 腾讯新闻 — 《巨头激战“人车家”:小米未来5年投2000亿,华为、比亚迪等跨界入局》(2025-12-17), https://news.qq.com/rain/a/20251217A06WEG00

(说明:以上分析与建议基于当前可得信息,不构成投资建议。请结合自身风险偏好与资金状况审慎决策。)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。