能源转型背景下重仓油气股的长期投资策略分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于您的投资组合和能源转型趋势,我为您提供以下深度分析和策略建议。

根据中国石化《世界和中国能源展望2060(2026年版)》报告,全球能源转型呈现以下特征:

- 石油消费:将于2030年进入平台期,之后逐步下降

- 天然气消费:将在2040年前后触顶,在工业低碳发展和电力系统安全中发挥战略作用

- 非化石能源:2035年前后将成为主导电能,2045年前后成为主导能源[1]

这意味着

网络搜索显示,在全球上游资本开支中,国家石油公司正在发挥越来越重要的作用:

- NOCs拥有政治支持、更低的开采成本和更清晰的使命

- 大多数新批准的长寿命项目都由NOCs主导或依赖它们作为锚定合作伙伴

- 亚洲的国家公司保持石油和天然气为核心,同时增加金属、LNG和贸易头寸[2]

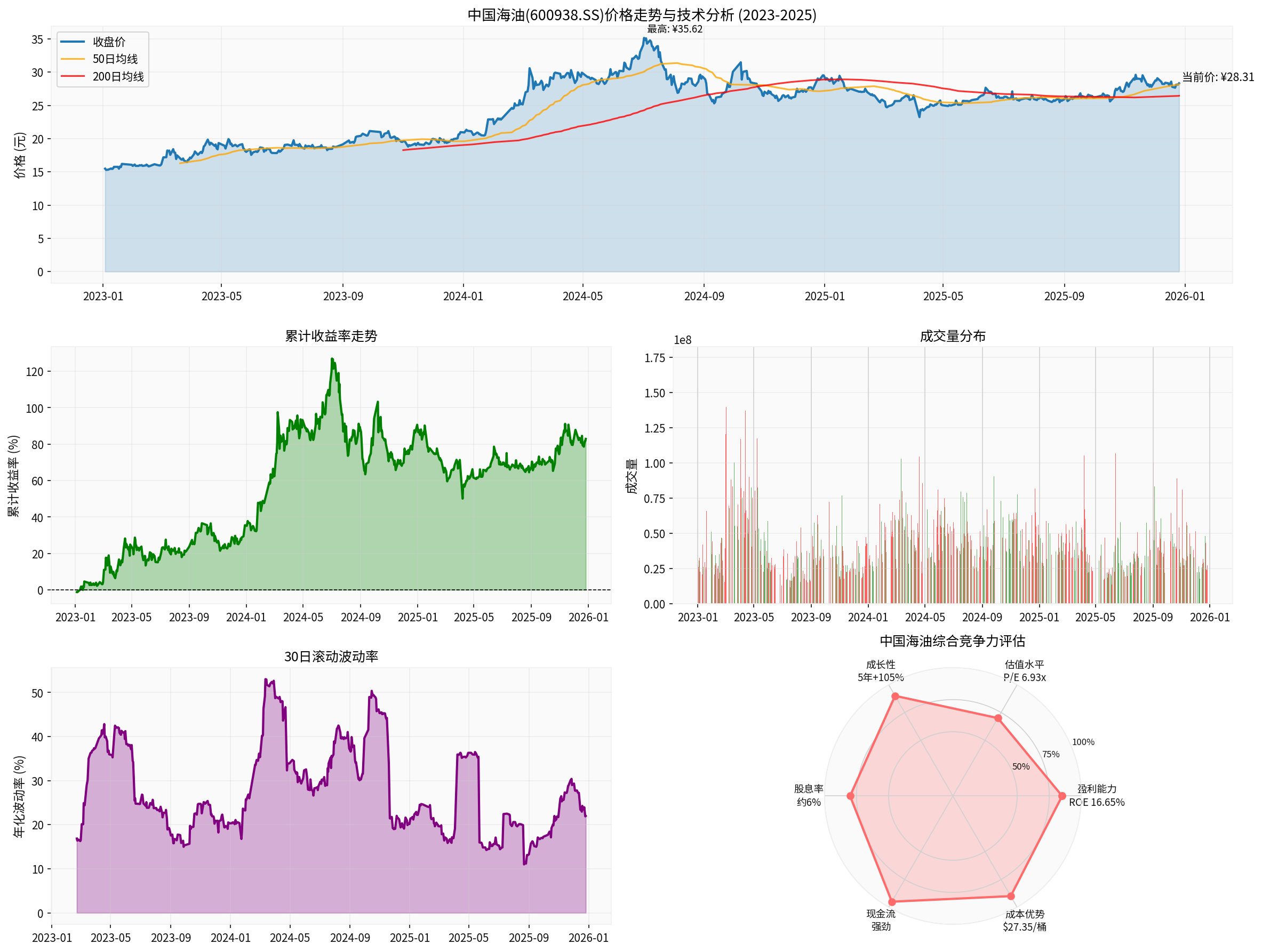

图表显示:中国海油2023-2025年价格走势、累计收益率、成交量分布、波动率和综合竞争力评估

根据最新数据,中国海油具备

- 桶油主要成本:2025年前三季度为27.35美元/桶,显著低于国际同行(约40美元)

- 盈亏平衡点:即使油价跌至45美元/桶仍可盈利

- 抗风险能力:低成本优势使其在油价波动中保持盈利韧性[1]

- 储量丰富:2024年净证实储量72.7亿桶油当量,储量替代率167%

- 产量目标:2025年净产量目标760-780百万桶油当量(增长5.4%至8.3%)

- 全国占比:产量占全国原油增量79%[1]

根据券商API数据[0]:

| 指标 | 数值 | 行业对比 |

|---|---|---|

| ROE(净资产收益率) | 16.65% | 远超行业平均 |

| 净利润率 | 31.83% | 极具竞争力 |

| P/E比率 | 6.93x | 显著低估 |

| P/B比率 | 1.12x | 接近账面价值 |

| 流动比率 | 2.36 | 财务稳健 |

| 5年收益率 | +105.29% | 长期表现优异 |

- 分红比例:45%的高分红政策提供稳定现金流

- 股息率:约6%(基于当前股价估算)

- 回购潜力:强劲现金流支持未来股票回购

针对您的重仓情况,建议采用

- 策略定位:继续将中国海油作为组合的现金流引擎

- 操作建议:

- 维持当前核心仓位(30-40%仓位)

- 利用45%高分红作为稳定收入来源

- 每季度股息再投资至互联网或消费股,实现行业分散

- 预期收益:6-8%股息率+5-10%股价增值=11-18%年化收益

- 策略定位:逐步向综合能源公司过渡

- 操作建议:

- 将仓位降至25-30%

- 关注海油在天然气(2035年目标占比50%)和新能源领域的布局

- 增配天然气管道、LNG运输等清洁能源基础设施

- 转型重点:重点关注海油在海上风电、氢能、CCUS(碳捕集利用与封存)的进展[3]

- 策略定位:从纯油气股转向能源基础设施运营商

- 操作建议:

- 根据转型成功度决定最终仓位(20-25%)

- 如果成功转型为综合能源公司,可继续重仓

- 如果转型缓慢,逐步降低仓位至15%以下

油价水平 建议仓位 理由

─────────────────────────────────────────

$80+ 35-40% 盈利爆发期,扩大收益

$60-80 30-35% 正常持有区间

$45-60 25-30% 盈利承压,适度降仓

$45以下 20-25% 成本优势显现,逢低加仓

针对您关心的股息与成长平衡问题,我提出以下框架:

- 股息策略:持有40-45%仓位,依赖6%股息率获得稳定现金流

- 成长配置:30%配置腾讯、美的等成长股

- 债券替代:30%配置高等级债券或货币基金

- 预期组合收益:8-12%年化,波动率低

- 股息策略:持有35%仓位海油,作为组合"稳定器"

- 成长配置:40%配置腾讯(25%)+其他科技股(15%)

- 卫星仓位:25%配置青岛港等高股息低波动标的

- 预期组合收益:12-18%年化,波动率适中

- 股息策略:持有25-30%仓位海油,降低权重

- 成长配置:50%配置腾讯(30%)+AI/半导体等高成长股(20%)

- 期权增强:使用期权策略增强收益

- 预期组合收益:18-25%年化,波动率较高

建议采用

- 前2年:所有股息再投资至中国海油,复利效应最大化

- 第3-5年:50%股息再投资海油,50%配置其他行业

- 第5年后:30%再投资海油,70%配置新兴行业(AI、新能源、生物技术)

这种策略既能利用复利效应,又能逐步实现行业分散。

| 风险类型 | 影响程度 | 监控指标 | 应对措施 |

|---|---|---|---|

油价暴跌 |

高 | 布伦特油价<45美元 | 利用成本优势加仓 |

能源转型加速 |

中 | 新能源渗透率>40% | 逐步降低仓位 |

政策风险 |

中 | 碳税、资源税政策 | 关注政策变化,灵活调整 |

地缘政治 |

中 | 中美关系、南海局势 | 保持适度分散 |

产量不及预期 |

低 | 季度产量报告 | 分析原因,决定去留 |

- 止损线:股价跌破200日均线且成交量放大时减仓20%

- 止盈线:股价创历史新高且P/E>12x时减仓30%

- 再平衡:每季度检查仓位,超过目标±5%时调整

- 海油:提供6%股息率+低估值+稳健现金流

- 腾讯:提供15-20%成长性+数字经济红利

- 协同效应:海油的高现金流可以对冲互联网行业的高波动性

- 青岛港:同样是高股息、低波动标的

- 行业分散:油气vs港口,降低行业集中度风险

- 红利强化:双红利组合提供更稳定的现金流

- 美的/海尔:全球家电龙头,外需导向

- 对冲效应:油价上涨利好海油,可能抑制消费,两者形成对冲

- 全球化布局:三家公司都有强大的海外业务,分散单一市场风险

基于中国海油当前28.31元的股价和P/E 6.93x的估值:

-

短期(未来3个月):

- 维持当前仓位不变

- 如果股价回撤至25元以下(-12%),可加仓5%

- 关注2025年年报(2026年3月)的产量目标和成本控制

-

中期(2026年全年):

- 目标仓位:30-35%

- 如果股价突破35元(+24%),减仓10%锁定收益

- 利用股息再投资至其他行业

-

长期(2027年及以后):

- 开始逐步评估海油在新能源领域的进展

- 如果转型成功,继续重仓;否则逐步降低权重

- 关注2030年石油需求平台期的临近

2025年组合:

- 中国海油:40%(主要持仓)

- 腾讯:30%

- 其他:30%

→ 2026年目标:

- 中国海油:35%

- 腾讯:30%

- 其他高股息(青岛港等):15%

- 新兴行业(AI/新能源):20%

→ 2027年目标:

- 中国海油:25-30%

- 腾讯:25%

- 其他高股息:20%

- 新兴行业:25-30%

尽管能源转型是大势所趋,但我认为

- 成本优势不可替代:27.35美元/桶的成本即使在2025-2030年油价波动中也能保持盈利

- 国家能源安全支撑:作为国内海域95%油气探矿权的拥有者,战略价值凸显

- 转型能力被低估:海上风电技术、深水开发经验为新能源转型奠定基础

对于您这样的优秀投资者(2025年收益率22%,十年累计11.55倍),我的建议是:

- 不要过度交易:继续相信复利的力量

- 适度分散:从油气单一依赖转向多元化能源组合

- 动态调整:每季度审视一次投资逻辑,根据变化灵活应对

- 耐心持有:能源转型是几十年过程,不必急于短期调整

这样既能保留优质资产的价值创造能力,又能降低能源转型的系统性风险,为未来10年的持续增长奠定坚实基础。

[0] 金灵API数据 - 中国海油(600938.SS)实时行情、公司概况和财务数据

[1] 东方财富财富号 - “中国海油的核心竞争力” (2025年12月23日)

[2] Yahoo Finance - “National Oil Companies Quietly Set The Pace For The Next…”

[3] 华为天津 - “【能源观察家】油气巨头新能源棋局:'三桶油’转型解析” (2025年12月2日)

[4] 新华网 - “中国石化主办能源展望2060系列报告发布会” (2025年12月23日)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。