光伏产业反内卷背景下的多晶硅价格走势与投资价值分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

多晶硅价格已从2025年7月初的低点约35元/kg回升至50元/kg以上[1],涨幅超42%。这一反弹主要得益于:

- 供给侧主动收缩:2025年1-10月多晶硅产量约111.3万吨,同比下降29.6%[1],行业自律减产效果显著

- 库存去化加速:新产能投放节奏放缓,库存加速消化

- 政策强力引导:能耗限额新标准实施后,预计约15.1%的存量产能(约51.73万吨/年)因无法满足新标准而面临退出或被整合[2]

多晶硅期货自2024年12月上市以来,价格发现功能日益凸显:

- 期现货价格相关性达0.94,与行业权威报价高度一致[2]

- 期货价格为产业链提供透明定价参考,稳定市场心态

- 产能出清加速:17家龙头企业已签字同意成立"多晶硅产能整合收购平台"[6],行业自律+政策干预双轮驱动

- 成本刚性支撑:目前多晶硅环节现金利润率约27.21%,在完全成本线以上取得盈利[3]

- 2025年前三季度行业亏损310.39亿元,其中Q3亏损64.22亿元,较Q2收窄46.7%[6],盈利修复趋势明确

- 库存仍处高位:多晶硅厂库维持在29.3万吨[2],短期去库压力仍在

- 下游传导受阻:硅片、电池片、组件环节分别亏损-11.67%、-19.81%、1.34%[3],下游难以接受更高硅料价格

- 需求端不确定性:预计2025年12月硅片排产环比下降21.67%[3],下游减产态势明显

- 海外贸易壁垒:美国301关税对多晶硅由0%提升至50%[4],出口压力加大

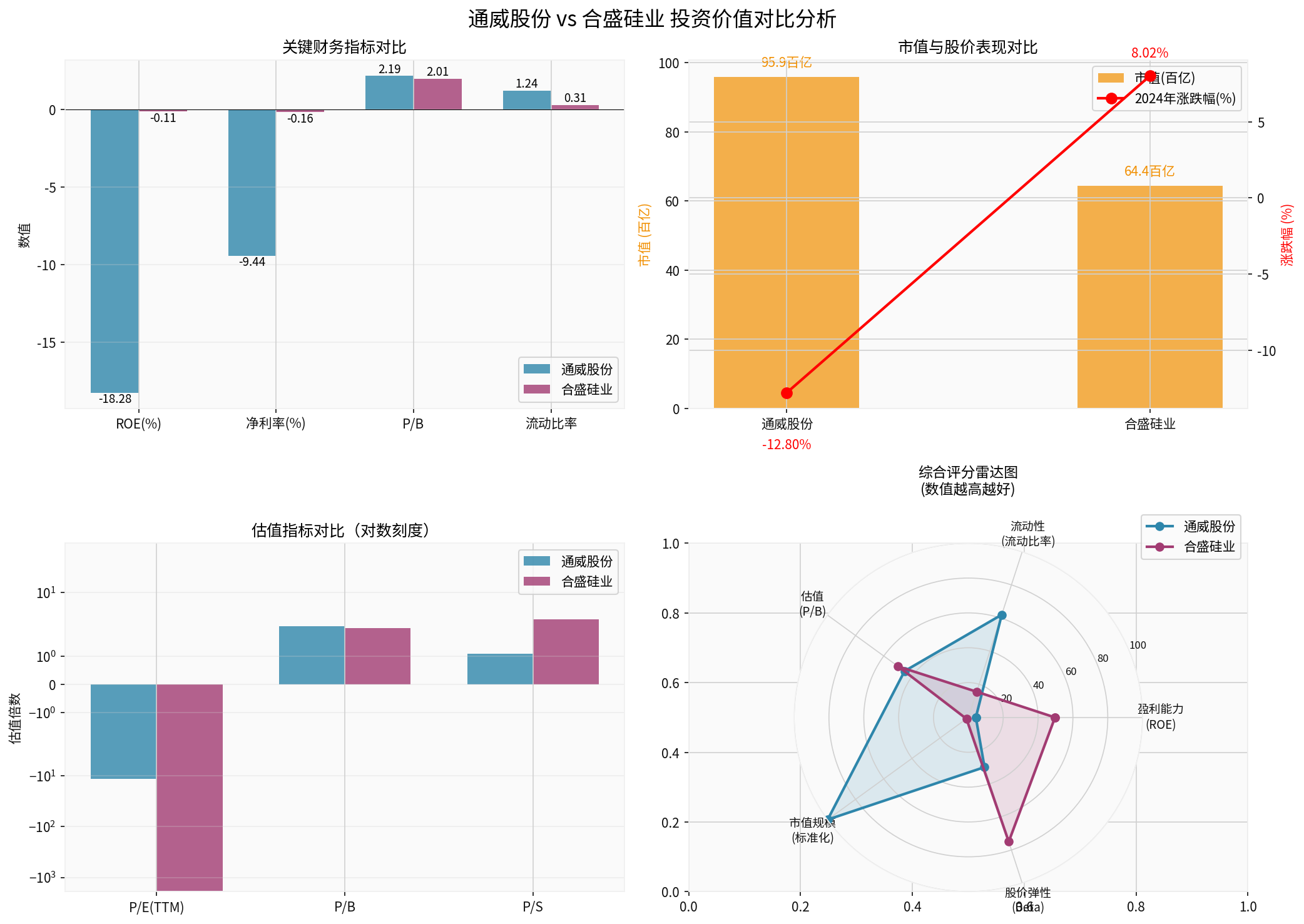

| 指标 | 通威股份 | 合盛硅业 | 优势方 |

|---|---|---|---|

ROE |

-18.28% | -0.11% | 合盛硅业 |

净利率 |

-9.44% | -0.16% | 合盛硅业 |

2024年涨跌幅 |

-12.80% | +8.02% | 合盛硅业 |

市值 |

959.3亿元 | 644.3亿元 | 通威股份 |

-

通威股份亏损严重,主要源于:

- 业务布局涵盖多晶硅+太阳能电池片+光伏组件,全产业链布局导致"双重打击"

- 电池片环节亏损-19.81%[3],拖累整体盈利

-

合盛硅业接近盈亏平衡:

- 主要聚焦工业硅+有机硅,受光伏下游传导影响相对较小

- 业务多元化,有机硅领域提供一定盈利缓冲

| 指标 | 通威股份 | 合盛硅业 | 评估 |

|---|---|---|---|

流动比率 |

1.24 | 0.31 | 通威更安全 |

速动比率 |

0.99 | 0.11 | 通威更安全 |

债务风险 |

中等风险 | 高风险[0] | 通威更优 |

自由现金流 |

-272.4亿元 | -10.9亿元 | 合盛压力较小 |

- 通威股份流动性充裕,能更好抵御行业寒冬

- 合盛硅业流动性紧张(流动比率0.31),短期偿债压力大,需警惕财务风险

| 估值指标 | 通威股份 | 合盛硅业 | 分析 |

|---|---|---|---|

P/B |

2.19x | 2.01x | 合盛略便宜 |

P/E |

-11.51x(负) | -1820x(负) | 均失真,参考性有限 |

P/S |

1.09x | 2.99x | 通威更便宜 |

由于两家公司ROE均为负,传统PE估值失效。建议采用

- 通威股份:PB=2.19x,行业周期底部,但ROE严重为负,需等待ROE转正信号

- 合盛硅业:PB=2.01x,ROE接近盈亏平衡,若行业复苏率先受益

- 趋势:横盘整理,支撑位21.39元,阻力位22.21元[0]

- Beta:0.7(防御性较强)

- KDJ:金叉,短期反弹动能存在

- 趋势:横盘整理,支撑位53.00元,阻力位55.93元[0]

- Beta:0.25(低波动性,防守属性强)

- MACD:金叉,RSI超买风险,短期需警惕回调

- 龙头地位稳固:全球最大多晶硅+电池片供应商,产能出清最大受益者

- 流动性充裕:流动比率1.24,能熬过行业寒冬

- 弹性最大:若多晶硅价格持续上涨,通威盈利弹性最大

- ROE严重为负(-18.28%),需等待Q4或2026年业绩验证

- 全产业链布局反成负担,下游拖累上游盈利释放

- 2024年跌幅-12.80%,反映市场对其盈利能力担忧

- 保守型:等待ROE转正信号或Q4业绩改善确认

- 激进型:当前价位分批建仓,博弈2026年行业复苏

- 盈利韧性更强:ROE仅-0.11%,接近盈亏平衡,复苏阶段率先受益

- 业务多元化:工业硅+有机硅+多晶硅,对光伏周期依赖度较低

- 2024年已表现相对强势:+8.02%涨幅反映市场认可度

- 流动性风险突出:流动比率0.31,速动比率0.11,短期偿债压力大

- 高债务风险评级[0],需密切关注债务结构

- RSI超买,短期技术面存在回调压力

- 建议观望:等待流动性改善或债务风险缓解信号

- 若看好行业复苏:可小仓位配置,但需控制仓位

根据网络搜索和券商API数据[0][6]:

- 2025年Q4:产业链价格阶段性企稳反弹,上游硅料减产见效

- 2026年:进入持续产能出清周期,行业治理步入攻坚期

- 2026年Q2-Q3:预计供需动态平衡,盈利修复全面显现

- 首选:通威股份(60%仓位)

- 配置逻辑:左侧布局,博弈2026年行业反转

- 风控:ROE未转正前控制仓位

- 首选:合盛硅业(40%仓位)+ 现金(60%)

- 配置逻辑:等待右侧信号,分批建仓

- 风控:关注流动性指标,避免财务风险

- 多晶硅期货价格能否站稳60,000元/吨

- 2025年Q4业绩预告(重点关注ROE修复情况)

- 产业链排产数据(验证下游需求复苏)

- 产能整合平台实际落地进度

- 海外需求(特别是美国301关税影响)

- 新增产能投放节奏

[0] 金灵API数据 - 通威股份与合盛硅业财务数据、技术分析、股价数据

[1] 中华网 - “反内卷之战:光伏产业如何通过技术与整合走出低价困局” (https://hea.china.com/articles/20251224/202512241786632.html)

[2] 新浪财经 - “深夜!交易所,重磅出手!什么信号?” (https://finance.sina.com.cn/stock/zqgd/2025-12-24/doc-inhcwafv4707679.shtml)

[3] 新浪财经 - “多晶硅期价回落,背后的交易逻辑是……” (https://www.xincai.com/article/nhcymnr3574945)

[4] 标普信评 - “光伏’反内卷’下的深度调整,谁能在寒冬活下来?” (https://www.spgchinaratings.cn/upload/20251209_Commentary_PV Industry_R.pdf)

[5] 新浪财经 - “光伏产业从’内卷’走向’破卷’,但明年才是行业治理的攻坚期” (https://finance.sina.com.cn/roll/2025-12-20/doc-inhcnchx5972380.shtml)

[6] 中泰证券研报 - “反内卷稳步推进,看好新技术及光储协同” (https://pic-test-gjmetal-1324067834.cos.ap-shanghai.myqcloud.com/newsv2/6831690ff7d142e19e871e6ce0a5ef3a20251223164319.pdf)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。