传艺科技钠电池业务产业化进展与估值风险评估

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

传艺科技(002866.SZ)今日股价表现强劲,收于19.76元,涨停涨幅达10.02%,市值约57.2亿元人民币[0]。公司当前处于

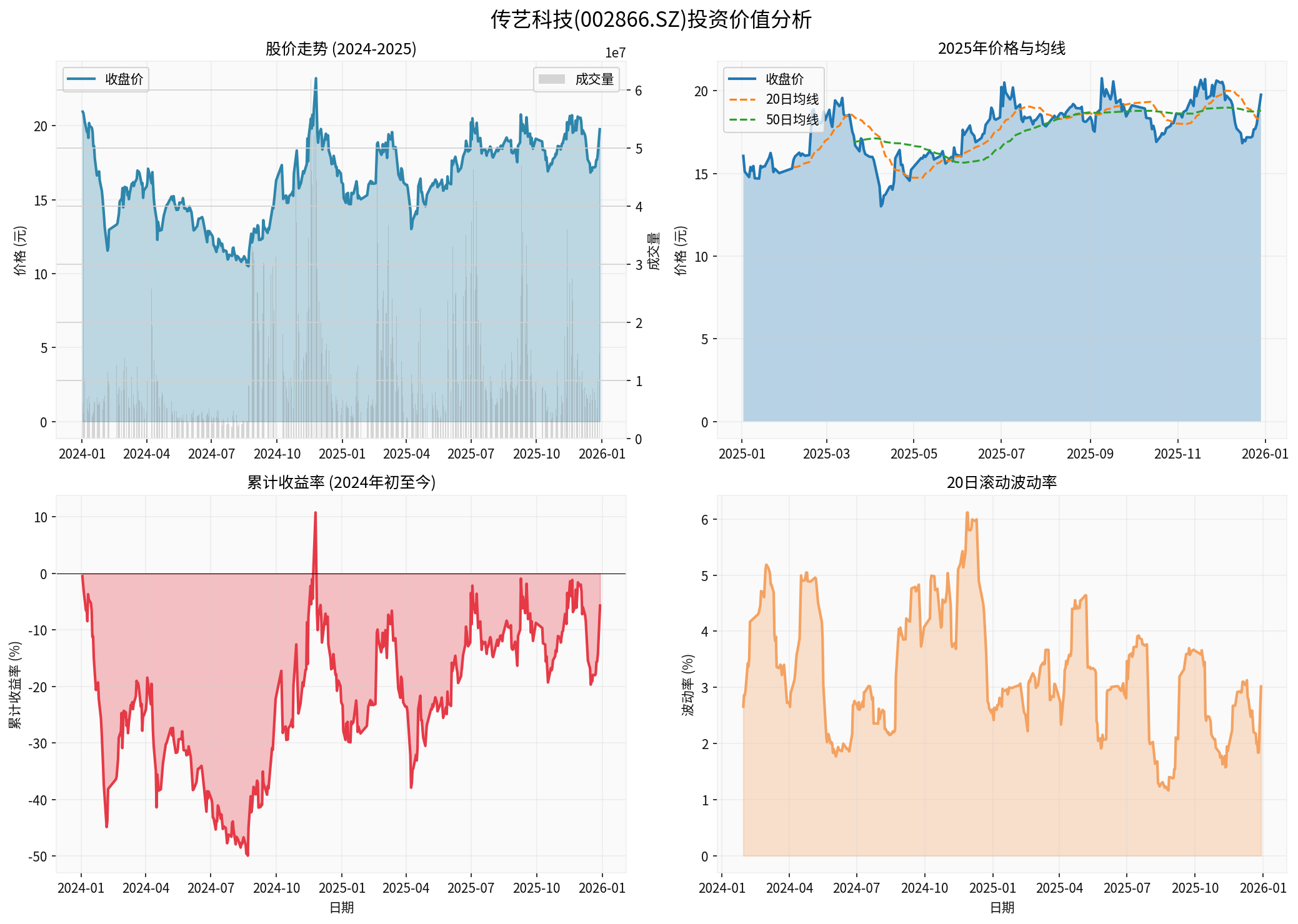

- 左上图: 展示了2024年至2025年传艺科技的股价走势与成交量。股价从2024年初的21.18元跌至最低10.30元后反弹,目前处于震荡期。

- 右上图: 2025年价格与20日/50日均线。当前股价运行在均线上方,显示短期动能较强。

- 左下图: 累计收益率曲线。2024年整体下跌,2025年有所回升,但波动较大。

- 右下图: 20日滚动波动率。显示股价波动性较高,日均波动率在3-5%之间。

钠离子电池产业化正在

- 成本优势显现: 当前钠电池成本已降至每千瓦时90-125美元,逐步趋近于锂电池的75-105美元水平,预计未来最低可降至40美元/kWh[1]

- 技术突破: 宁德时代已将量产钠电池能量密度提升至175Wh/kg,比肩磷酸铁锂电池水平,并将于2025年12月正式量产出货[2]

- 投资热潮: 2025年中国钠电池新增规划项目42个,规划产能超290GWh,总投资额超千亿元,同比均实现显著增长[2]

- 市场预期: GGII预计2026年钠电池出货量有望实现100%增长,到2030年或达到百GWh放量,带动上下游材料实现30-50倍增长[2]

- 业务处于早期阶段: 钠电池业务可能尚未产生显著收入,仍处于研发或试产阶段

- 信息披露不足: 相比于宁德时代、华阳股份等公司,传艺科技在钠电池方面的公开信息较少

- 产业化程度待验证: 与华阳股份(千吨级产线正常生产、万吨级项目调试)相比[1],传艺科技的产业化进展相对滞后

钠电池的

- 碳酸锂价格从历史高点大幅回落超70%,从60万元/吨跌至约10万元/吨,削弱了钠电池短期的成本竞争力[1]

- 根据行业测算,规模化生产的钠电池在碳酸锂价格为10万元/吨时仍能保持15%的成本优势,但这一优势正在缩小[3]

- 钠电池在能量密度、循环寿命等综合性能指标上,目前与主流锂离子电池仍存在一定差距,尤其是在对高能量密度要求较高的长续航电动汽车领域,短期内仍难以实现全面替代[1]

从财务数据看,传艺科技目前

- 2025年三季度EPS为0.09元,但2025年一季报显示EPS为-0.40元,上半年亏损幅度较大[0]

- 营业利润率为-7.02%,净利润率为-2.37%[0]

- 公司财务态度被评为"保守",显示出高折旧/资本支出比率,表明公司在投资新业务(如钠电池)[0]

钠电池业务的盈利前景取决于以下因素:

- 市场空间广阔: 预计到2030年中国钠电池市场将达到百GWh级别[2]

- 应用场景拓展: 在启动启动、储能、两轮电动车等领域的渗透率不断提高[2]

- 成本下降潜力: 随着产业链成熟和规模化生产,成本有望进一步下降

- 竞争激烈: 宁德时代、比亚迪、华阳股份等龙头企业加速布局,技术和资金优势明显

- 锂价波动: 若碳酸锂价格持续低位,钠电池的成本优势将被削弱

- 产业化周期长: 从技术研发到规模化盈利需要3-5年时间,短期难以贡献显著利润

- 性能瓶颈: 能量密度和循环寿命与锂电池仍有差距,限制了高端应用场景

传艺科技当前估值存在

| 估值指标 | 数值 | 评估 |

|---|---|---|

| P/E比率 | -112.88 | 亏损状态,无法用传统PE估值 |

| P/B比率 | 2.75 | 合理偏高 |

| P/S比率 | 2.68 | 相对营收而言估值偏高 |

| 市值 | 57.2亿元 | 相比龙头宁德时代(1.2万亿)差距巨大[0] |

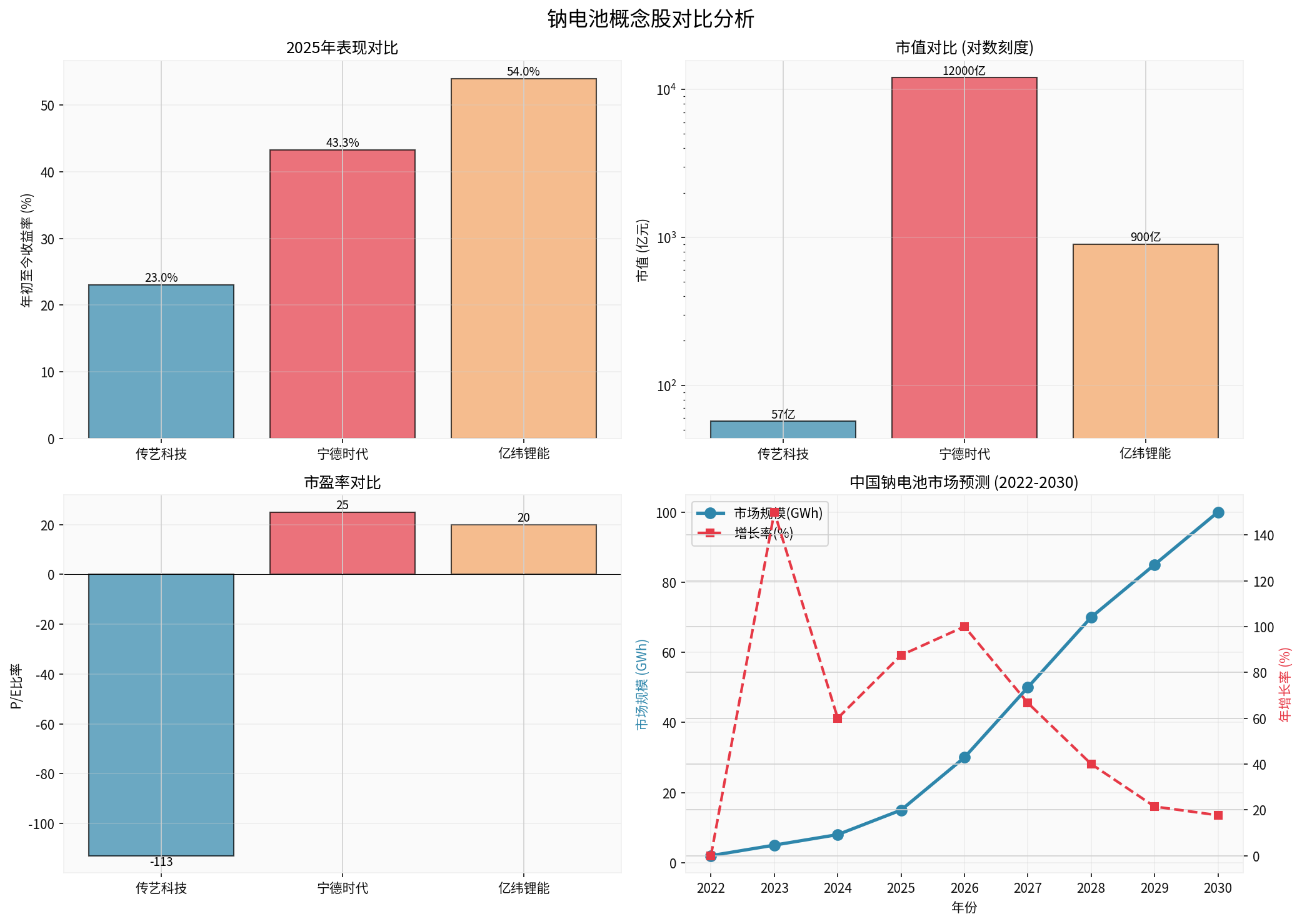

- 左上图: 2025年钠电池概念股表现对比。传艺科技作为小盘股表现突出,但波动性更大。

- 右上图: 市值对比(对数刻度)。宁德时代市值是传艺科技的200倍以上,规模效应显著。

- 左下图: 市盈率对比。传艺科技为负值(亏损),而龙头企业估值相对合理。

- 右下图: 中国钠电池市场预测。预计2030年市场规模达到100GWh,年增长率在2026-2028年达到峰值。

- 概念炒作明显: 股价涨停更多基于钠电池概念的炒作,而非实际业绩支撑

- 市值与业务不匹配: 57.2亿市值对应的钠电池业务尚未产生实质收入

- 技术分析警示: 技术分析显示RSI存在超买风险,短期回调压力较大[0]

- 高波动性: Beta系数1.7,显著高于市场平均水平,投机属性较强[0]

-

产业化不及预期风险: 钠电池从实验室到规模化生产需要克服良品率、成本控制、供应链等多重挑战。传艺科技在该领域的技术积累和产业化能力尚未得到市场验证。

-

市场竞争加剧风险: 宁德时代、比亚迪、华阳股份等龙头企业资金实力雄厚,技术积累深厚,传艺科技在成本、技术、渠道等方面处于劣势。

-

锂价持续下跌风险: 若碳酸锂价格持续处于低位,钠电池的成本优势将进一步被削弱,商业化节奏可能放缓。

-

业绩亏损扩大风险: 公司目前处于亏损状态,若钠电池业务持续投入但短期无法产生收益,可能导致亏损扩大,资金压力增加。

-

估值回调风险: 当前股价已反映市场对钠电池的乐观预期,一旦产业化进展不及预期或行业热度降温,股价面临较大回调压力。

- 风险极高: 当前股价已处于概念炒作阶段,短期波动剧烈

- 建议谨慎: 技术分析显示超买风险,不宜追高

- 严格止损: 如参与短线操作,必须设置严格止损位

- 观望为主: 等待钠电池业务实现规模化生产并产生实际收入后再评估

- 关注指标: 重点关注钠电池产能利用率、订单情况、毛利率转正等关键指标

- 对比选择: 相比传艺科技,宁德时代、华阳股份等龙头企业更具备确定性和规模优势

- 赛道看好: 钠电池作为锂电池补充技术,在储能、低速电动车等特定场景具有应用前景

- 分化趋势: 行业将出现明显分化,具备技术和资金优势的龙头企业将占据主导地位

- 时间窗口: 2026-2030年是钠电池商业化关键期,需持续跟踪产业进展

传艺科技钠电池业务的产业化进展和盈利前景存在

- 产业化进展: 相对滞后,尚未进入规模化生产阶段

- 盈利前景: 短期难言乐观,仍需持续投入,3-5年内或难实现盈利

- 估值风险: 当前存在明显的概念炒作和估值过热风险,短期回调压力较大

[0] 金灵API数据 - 包含传艺科技(002866.SZ)的股价、财务数据、技术分析和公司概况

[1] 人民日报 - “钠离子电池产业化前景可期” (2025年12月15日)

https://paper.people.com.cn/zgnyb/pc/content/202512/15/content_30125316.html

[2] 中国经济网 - “'锂钠互补’有望促进全球能源转型” (2025年12月1日)

http://www.ce.cn/cysc/newmain/yc/jsxw/202512/t20251201_2611202.shtml

[3] 华尔街见闻 - “华尔街见闻早餐FM-Radio | 2025年12月18日”

https://wallstreetcn.com/articles/3761594

[4] 证券时报 - 华阳股份投资者互动平台 (2025年12月22日)

https://www.stcn.com/quotes/index/sh600348.html

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。