2026年跨市场资产配置与行业投资前景分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

祝贺您在2025年取得22%的优异收益率,十年累计11.55倍的成绩充分体现了您的投资能力。基于您当前的持仓结构和投资策略,我将从跨市场配置和行业前景两个维度进行系统分析。

- 估值洼地效应明显:当前港股估值处于历史低位区间,恒生指数P/E约9-10倍,具备显著估值修复空间[1][2]

- 流动性改善预期:2026年美联储预计降息3次,港股流动性环境有望持续改善[1]

- 稀缺资产集中:科技、消费等新经济龙头在港股聚集,如腾讯等优质资产具备稀缺性[2]

- 分红收益率高:港股国企股普遍提供5-8%的股息率,对保险、险资等长期资金吸引力强[1]

- 内需市场优势:消费升级和产业升级带来结构性机会

- 政策驱动明显:国内政策直接作用于A股市场,反应速度更快

- 流动性充裕:南向资金持续流入,2026年增量或达6000亿港元[1]

- 估值分化严重:成长股与传统板块估值差异巨大,存在套利空间

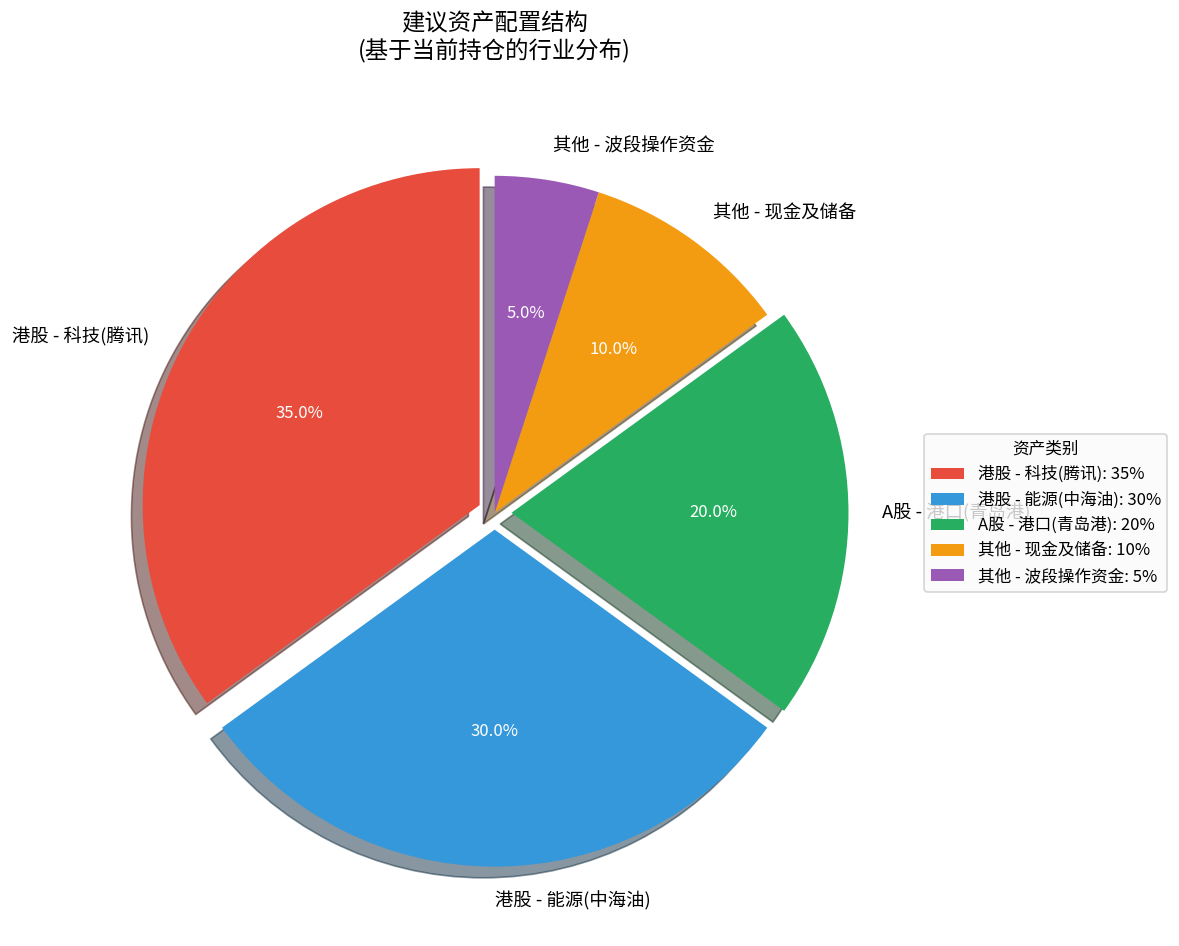

基于您的持仓结构,建议采取

- 港股市场:60-70%(您当前核心持仓)

- A股市场:25-35%(关注港口、高端制造等)

- 波段操作资金:5-10%(用于短期机会把握)

- 行业对冲:港股持有成长型科技,A股配置价值型港口,实现风险分散

- 汇率对冲:港股与A股相关性约0.6-0.7,具备一定分散化效果[3]

- 流动性互补:利用港股通与A股的流动性差异进行波段操作

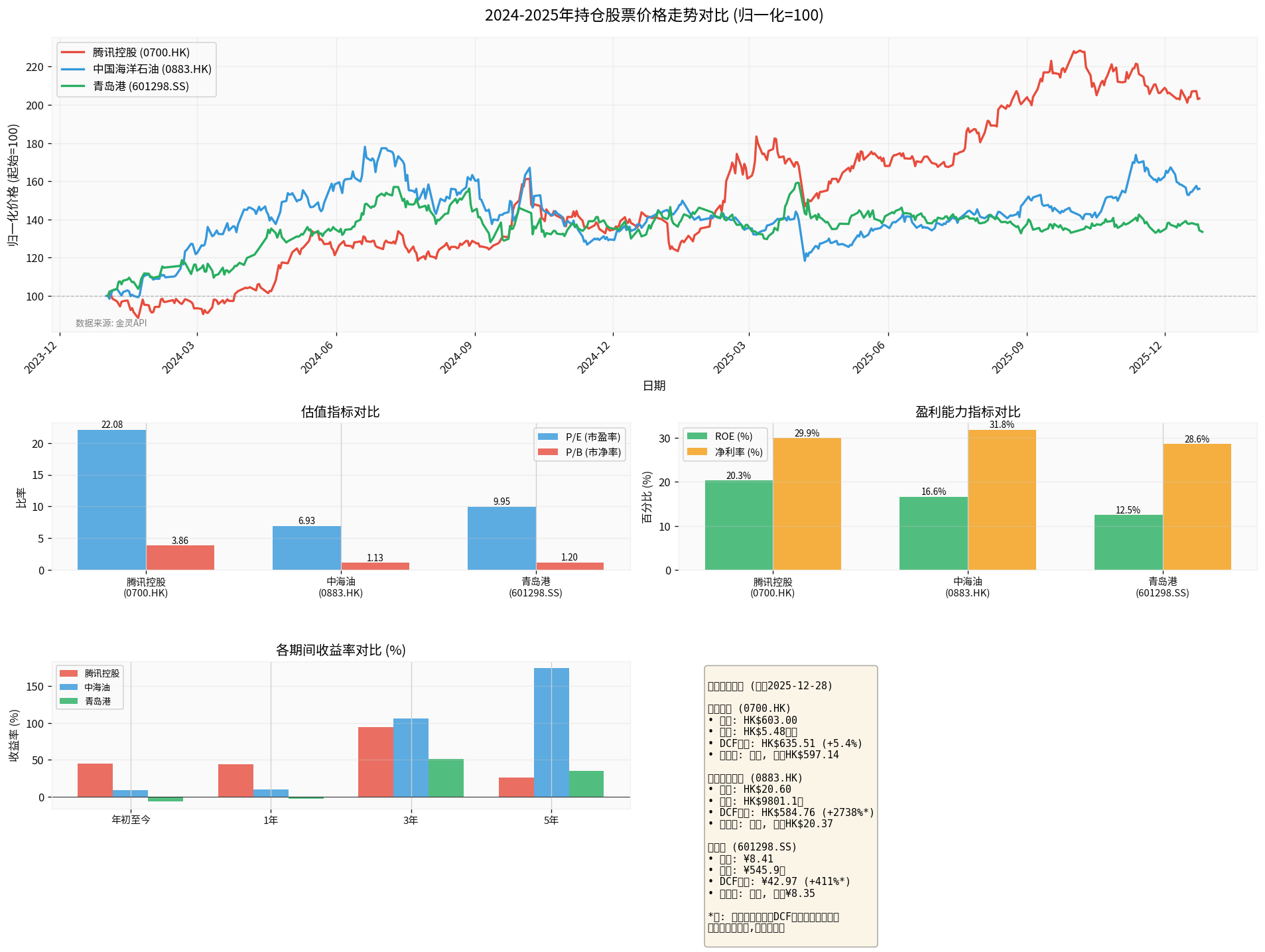

- 估值水平:P/E 22.08x,P/B 3.86x,处于历史合理区间[0]

- 盈利能力:ROE 20.29%,净利率29.93%,盈利质量优异[0]

- 财务健康:保守会计政策,低债务风险,自由现金流充沛[0]

- DCF估值:中性情景HK$635.51,较现价HK$603有5.4%上行空间[0]

当前处于横盘震荡阶段,支撑位HK$597.14,阻力位HK$608.86[0]。2024年以来累计上涨101%,YTD涨幅44.95%,表现强劲[0]。

- AI商业化加速:腾讯在AI应用、云计算领域布局深厚,有望受益于AI商业化落地[1][2]

- 游戏业务复苏:版号发放常态化,海外扩张持续推进

- 金融科技稳健:微信支付业务稳健增长,合规风险缓解

- 广告业务回暖:经济复苏带动广告需求回升

- 监管政策不确定性

- 宏观经济波动影响广告和支付业务

- 互联网行业竞争加剧

- 估值吸引力:P/E仅6.93x,P/B 1.13x,显著低估[0]

- 盈利能力:净利率31.83%,ROE 16.65%,现金流强劲[0]

- 分红优势:历史股息率约6-8%,具备防御价值

- 3年涨幅106.41%,5年涨幅174.67%,长期表现优异[0]

横盘震荡,支撑位HK$20.37,阻力位HK$21.03[0]。波动率适中,适合波段操作。

- 油价中枢上移:全球经济复苏,OPEC+减产延续,布伦特原油预期70-85美元/桶[4]

- 能源安全需求:中国加大油气储备,中海油作为海上油气龙头优先受益

- 成本优势明显:桶油成本约30美元,油价40美元以上即可盈利

- 天然气业务增长:清洁能源转型推动天然气需求,中海油LNG业务快速扩张

- 全球经济衰退导致油价大幅下跌

- 新能源替代加速

- 地缘政治风险

- 估值安全边际:P/E 9.95x,P/B 1.20x,处于历史低位[0]

- 稳健分红:股息率约3-4%,适合长期持有

- 财务稳健:ROE 12.48%,净利率28.56%,现金流充沛[0]

- 3年涨幅51.53%,5年涨幅35.21%,表现稳健[0]

横盘震荡,支撑位¥8.35,阻力位¥8.61[0]。技术指标显示超卖,存在反弹机会[0]。

- 外贸复苏预期:全球经济修复带动集装箱吞吐量回升

- RCEP红利释放:区域贸易协定带来长期增量

- 港口整合加速:行业集中度提升,龙头受益

- "一带一路"推进:青岛港作为北方重要港口,战略地位突出

- 全球贸易保护主义抬头

- 国内经济增速放缓影响进口需求

- 港口间同质化竞争

- 供需格局改善:OPEC+减产执行率高,美国页岩油增产放缓

- 能源安全战略:中国加大油气储备,上游勘探开采企业受益[4]

- 估值修复空间:当前油气板块P/E普遍低于10倍,具备安全边际

**配置建议:**15-20%仓位,作为组合的防御性高股息配置

- 监管常态化:平台经济政策转向支持,合规风险降低[1][2]

- AI商业化:大模型应用落地,互联网公司具备数据和应用场景优势

- 估值修复:当前中概互联网P/E约15-25倍,处于历史中低位

**配置建议:**25-30%仓位,作为组合的核心成长配置

- 外贸复苏预期:2026年全球贸易预期复苏2-3%

- 行业整合:港口资源整合加速,龙头议价能力提升

- “一带一路”:沿线港口投资带来长期增长空间

- 青岛港(601298.SS):北方港口龙头,业务多元化

- 上海国际港(600018.SS):全球最大集装箱港口,业绩稳健

- 招商港口(00144.HK):港口运营龙头,布局全球

**配置建议:**10-15%仓位,作为组合的价值型防御配置

- 能源安全兜底:煤炭仍占中国能源消费50%以上

- 供给收缩:新增产能受限,供给端约束明显

- 高分红特性:煤企普遍提供8-12%股息率

- 中国神华(1088.HK):煤电一体化龙头,分红率稳定

- 陕西煤业(601225.SS):优质煤种,成本低

**配置建议:**5-10%仓位,波段操作为主

- 腾讯控股(35%):长期持有,逢低加仓

- 中海油(30%):底仓持有+波段操作

- 青岛港(20%):价值投资,逐步加仓

- 现金储备(15%):等待市场调整后加仓机会

- 关注油价波动,操作中海油

- 关注互联网板块政策预期,操作腾讯

- 关注港口行业复苏信号,操作青岛港

- 汇率风险:港元与人民币汇率波动,建议关注人民币资产对冲

- 政策风险:互联网监管、能源政策变化,需及时跟踪

- 市场波动:港股波动率高于A股,控制单一持仓比例不超过40%

- 流动性风险:保留15-20%现金,应对极端市场情况

基于当前估值和行业前景,2026年组合预期收益率

- 腾讯控股:目标收益20-30%

- 中海油:目标收益15-25%(含分红)

- 青岛港:目标收益10-15%(含分红)

您的投资组合已经体现了

- 保持当前配置框架,小幅调整权重

- 港股为主,A股为辅,充分把握两个市场的结构性机会

- 重点关注油气、互联网、港口三大行业的机会与风险

- 坚持纪律性操作,不预设收益目标,保持灵活性

您的十年11.55倍成绩证明您的投资策略行之有效,2026年在保持策略连续性的基础上,适度优化配置比例,有望继续获得稳健回报。

[0] 金灵API数据 - 股票报价、财务分析、估值、技术分析

[1] 证券时报 - 四大主线解码2026投资版图: A股结构性机会延续 (https://www.stcn.com/article/detail/3531112.html)

[2] 21财经 - 兴业证券: 看好2026年A股市场,掘金四大结构性投资机会 (https://www.21jingji.com/article/20251218/herald/7b57f458db655bc2008a884e26ef1570.html)

[3] 证券时报 - 六大私募展望2026: 股市仍有较好机会,成长与价值风格趋于均衡 (https://www.stcn.com/article/detail/3550076.html)

[4] 德勤中国研究 - 2026年经济和行业展望《月度经济概览》第101期 (https://www.deloitte.com/cn/zh/our-thinking/research//issue101.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。