碳酸锂价格突破12万后锂矿企业估值重塑与投资价值深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

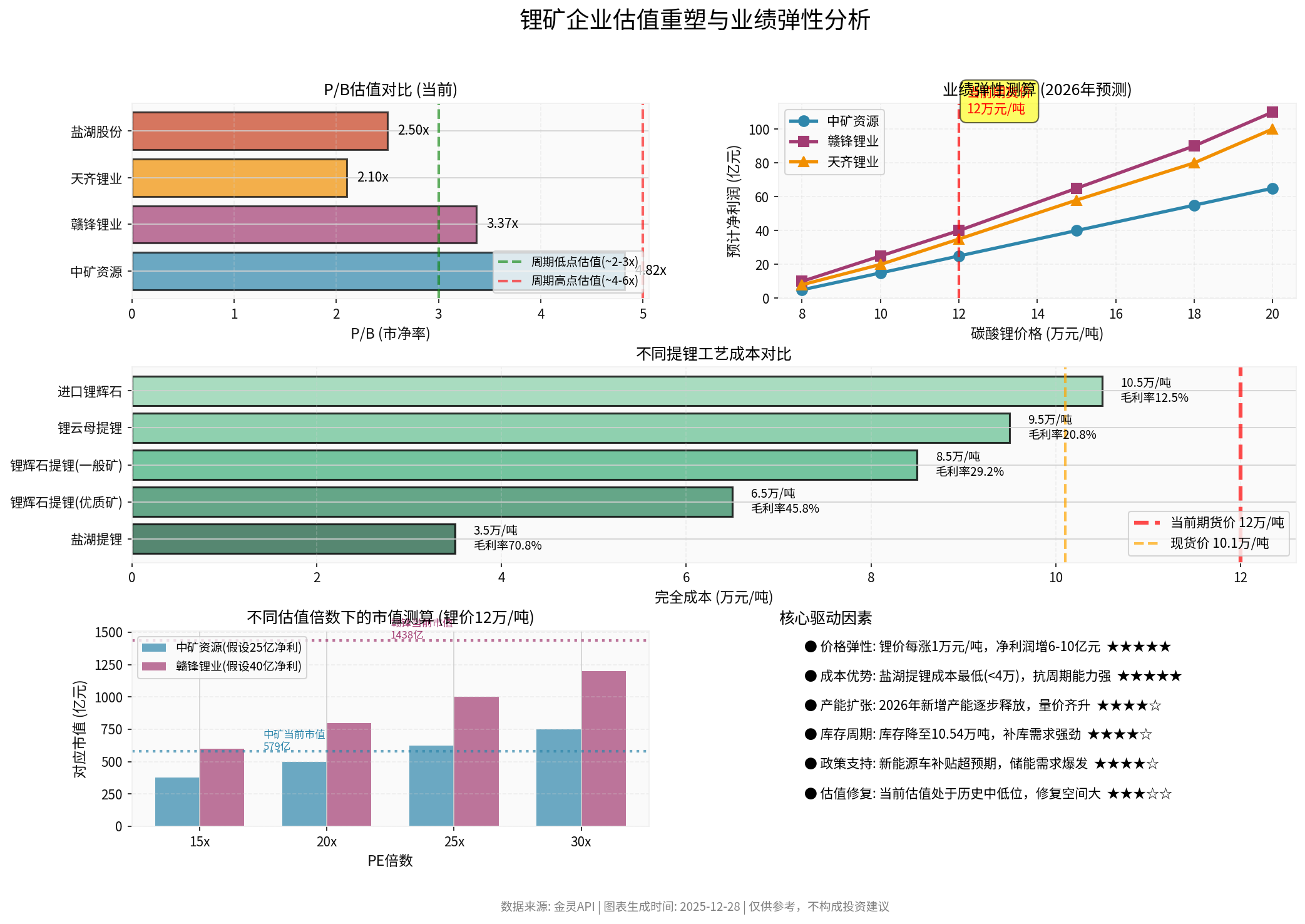

根据金灵API数据[0],中矿资源(002738.SZ)最新股价80.22元,年内涨幅达**+130.45%

根据行业数据,

- 环保政策趋严:江西某大型云母锂矿12月18日进行环评公示,复产时间再度推迟,12月复产无望,1月内复产也存在难度[6]

- 产能利用率下降:锂辉石提锂产量虽小幅上升,但锂云母提锂产量下跌,总体供应收缩[3]

- 成本支撑强化:锂辉石提锂综合成本在6-10万元/吨区间,盐湖提锂成本最低约3.2-3.5万元/吨[4][5]

- 储能市场爆发:2025年1-11月国内储能电芯产量同比增长52%,部分订单已排至2026年[1]

- 新能源汽车结构升级:中高端长续航车型需求提升,理想、问界等交付周期拉长至19-22周,这类车型对锂的单位消耗量更高[1]

- 政策支持加码:2025年新能源汽车补贴政策有望超预期,动力电池增速可能超出市场预期[1]

据上海文华财经数据,碳酸锂期货沉淀资金量从年初的67亿元激增至12月的

在锂价下跌周期(2024-2025上半年),头部锂矿企业大幅亏损:

- 赣锋锂业2024年亏损20.7亿元[5]

- 天齐锂业2024年巨亏79亿元[5]

负利润导致PE估值失去意义,市场转向**PB(市净率)

| 估值方法 | 适用场景 | 当前合理区间 |

|---|---|---|

| P/B (市净率) | 周期底部/亏损期 | 2-5倍(低位2-3x,高位4-6x)[0] |

| P/E (市盈率) | 盈利稳定期 | 20-30倍(周期股合理区间)[4] |

| DCF (现金流折现) | 长期价值评估 | WACC 10-15% |

| 资源价值法 | 资源储备丰富企业 | 资源价值×30-50%折价[4] |

基于网络搜索数据的敏感性分析显示[4]:

| 碳酸锂价格 | 碳酸锂毛利 | 钾肥毛利 | 合计毛利 | 预计归母净利 | 合理市值(22倍PE) |

|---|---|---|---|---|---|

| 10.1万元/吨 | 53.31亿 | 53.9亿 | 107.2亿 | 75-80亿 | 1600-1800亿元 |

| 12.3万元/吨 | 69.81亿 | 53.9亿 | 123.7亿 | 90-95亿 | 1900-2100亿元 |

| 指标 | 中矿资源(002738.SZ) | 赣锋锂业(002460.SZ) |

|---|---|---|

当前股价 |

80.22元[0] | 68.57元[0] |

年内涨幅 |

+130.45%[0] | +101.26%[0] |

总市值 |

578.8亿元[0] | 1437.7亿元[0] |

P/B |

4.82倍[0] | 3.37倍[0] |

P/E |

138.31倍[0] | -99.60倍(亏损)[0] |

ROE |

3.43%[0] | -3.41%[0] |

流动比率 |

2.98(优秀)[0] | 0.73(较弱)[0] |

财务风险 |

低风险[0] | 高风险[0] |

2026年预期净利润(锂价12万) |

约25亿元[推算] | 约40亿元[推算] |

业绩弹性 |

★★★★☆(中等市值,弹性大) | ★★★★☆(龙头规模,弹性适中) |

抗风险能力 |

★★★★★(财务健康) | ★★★☆☆(负债率58.55%)[5] |

- 财务稳健:流动比率2.98,远高于行业平均水平,财务风险等级为"低风险"[0]

- 业绩弹性大:中等市值(579亿),锂价上涨带来的业绩弹性突出

- 年内表现强劲:6个月涨幅达149.05%,跑赢赣锋锂业(100.79%)[0]

- 成本优势:依托自有矿山,具备成本控制能力

- 当前P/B 4.82倍,处于周期股估值中枢[0]

- 若2026年锂价维持12万元/吨,预计净利润25亿元,给予25倍PE,目标市值625亿元,上涨空间约8%

- 若锂价涨至15万元/吨,预计净利润40亿元,目标市值1000亿元,上涨空间约73%

- 行业龙头:全球锂业龙头企业,产能最大,资源布局最广

- 资源储备丰富:拥有阿根廷Mariana锂盐湖、Cauchari-Olaroz锂盐湖、马里Goulamina锂辉石项目等[3]

- 产能持续扩张:四季度锂盐产能持续释放,2026年有望实现实质性扭亏[2]

- 锂盐价格持续回升:叠加其他业务收益,四季度盈利规模可能超市场预期[2]

- 财务压力:资产负债率58.55%,短期借款和长期借款之和超180亿,货币资金仅99亿[5]

- 流动性风险:流动比率0.73,速动比率0.46,短期偿债压力较大[0]

- 当前P/B 3.37倍,处于历史中低位[0]

- 2024年亏损20.7亿元,但2026年预期扭亏为盈,净利润约40亿元(锂价12万/吨)[2][4]

- 给予25倍PE,目标市值1000亿元,当前市值1438亿存在一定泡沫

- 长期看,若锂价站稳15万元/吨,净利润可达65亿元,目标市值1625亿元,上涨空间约13%

- 成本优势显著:澳洲格林布什锂辉石矿平均品位2.4%,现金成本仅2万元/吨左右,综合成本约6万/吨[5]

- 产能扩张:格林布什矿第三期扩产项目已正式投料试车,新增52万吨/年产能[5]

- 2024年巨亏79亿元,但2025年前三季度已实现扭亏,净利润1.8亿元[2]

- 成本最低:盐湖提锂完全成本3.2-3.5万元/吨,现金成本<3万/吨[4]

- 抗周期能力强:钾肥业务贡献基础利润30-40亿元/年,锂业务贡献弹性利润[4]

- 产能释放:4万吨锂盐产能2025年9月底投产,总产能达8万吨,2026年进入放量期[5]

- 碳酸锂价格从5.9万/吨涨至12万/吨,涨幅超100%[1]

- 市场确认供需格局从"过剩"转向"紧平衡"

- 锂电板块从10月高点回调20-25%,估值回归合理区间[6]

- 主流锂电公司2026年估值不足20倍,显著低于30%+需求增速对应的合理估值(30-35倍)[6]

- 当前正处于这一阶段

- 锂价维持12-15万元/吨高位

- 企业业绩大幅改善,从亏损转为盈利

- EPS增长推动股价上涨

- 行业进入"紧平衡"常态化

- 龙头企业获得估值溢价(PE 30-35倍)

- 类似2019-2021年的锂矿超级周期

- 碳酸锂每涨1万元/吨,龙头锂企净利润增6-10亿元

- 当前锂价12万/吨,若涨至15万/吨,业绩弹性达50-100%

- 盐湖提锂成本最低(<4万),毛利率可达70%+

- 锂辉石提锂(优质矿)成本6.5万,毛利率45%+

- 成本曲线陡峭,龙头企业抗周期能力强

- 2026年新增产能逐步释放,量价齐升

- 中矿资源、赣锋锂业等均有扩产计划

- 库存降至10.54万吨,补库需求强劲

- 合理库存16.9万吨,存在6.36万吨缺口

- 新能源车补贴超预期

- 储能需求爆发式增长

- 国家推动新型储能规模化建设,目标2027年底装机1.8亿千瓦以上

- 当前估值处于历史中低位

- 主流锂电公司2026年PE不足20倍

- 估值与业绩增长错配,修复空间大

-

盐湖股份★★★★★

- 成本最低(3.2-3.5万/吨),抗周期能力最强

- 钾肥业务提供稳定现金流

- 2026年业绩弹性最大,估值修复空间充分

-

中矿资源★★★★☆

- 财务稳健(流动比率2.98),风险低

- 中等市值,业绩弹性大

- 年内涨幅130%,市场认可度高

-

天齐锂业★★★★☆

- 成本优势显著(综合成本6万/吨)

- 优质资源储备,产能扩张进行中

- 2024年巨亏后业绩反转预期强烈

-

赣锋锂业★★★☆☆

- 行业龙头,资源储备最丰富

- 但负债率高(58.55%),财务压力大

- 当前估值1438亿存在一定泡沫,需等待业绩兑现

- 若碳酸锂价格回落至8万元/吨以下,盐湖股份净利润将降至60亿元左右,对应市值约1320亿元[4]

- 期货价格波动加剧,12月24日广期所已出手强化风控,调整交易限额[1]

- 新建项目达产延迟可能影响2026年业绩

- 江西云母锂矿复产推迟,但未来可能突然复产增加供给[6]

- 南美盐湖与国内锂云母产能扩张或压制价格上涨空间

- 2026年全球供应过剩量仍可能达到10万吨LCE左右[5]

- 新能源补贴退坡

- 环保政策趋严增加成本

- 地缘政治影响海外资源获取

- 新能源汽车销量增速放缓

- 储能装机量低于预期

- 中性情景:碳酸锂价格维持10-12万元/吨

- 乐观情景:供应扰动持续,价格冲击15万元/吨

- 悲观情景:产能集中释放,价格回落至8-10万元/吨

- 短期(1-3个月):关注库存数据和中游停产挺价进展,若淡季累库不及预期,锂价有望继续上行

- 中期(3-12个月):重点跟踪2026Q1业绩预告,布局业绩超预期标的

- 长期(1-3年):从"拼产量"转向"拼资源、拼技术、拼产品",具备成本优势和资源储备的龙头企业将脱颖而出

- 激进型投资者:锂矿板块配置30-40%仓位,重点配置中矿资源、盐湖股份

- 稳健型投资者:锂矿板块配置15-25%仓位,优选财务稳健的中矿资源

- 保守型投资者:配置10-15%仓位,关注成本优势突出的盐湖股份

[0] 金灵API数据 - 实时行情、财务数据、技术分析

[1] 汽车人传媒 - 《半年暴涨117%,锂价为何突然起飞?》(2025-12-25)

https://chejiahao.autohome.com.cn/info/24601648

[2] 腾讯新闻 - 《锂电股,高光回归》(2025-12-23)

https://news.qq.com/rain/a/20251223A05QXT00

[3] 财新网 - 《锂业:从"弱平衡"步入"紧平衡"》(2025-12-24)

https://opinion.caixin.com/m/2025-12-24/102396734.html

[4] 财富号 - 《基于2025年12月24日碳酸锂现货10.1万元/吨、期货12.3万元 …》(2025-12-24)

https://caifuhao.eastmoney.com/news/20251224181816727583100

[5] 财经号 - 《翻倍!超级锂周期又要来了?》

http://mp.cnfol.com/50789/article/1766627603-142184228.html

[6] FX168财经 - 《锂电股,高光回归》(2025-12-23)

https://www.fx168news.com/article/978435

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。