泸州老窖应对"个人消费时代"的战略转型与2026年挑战分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

根据管理层研判和市场数据,2026年一季度将成为白酒行业的关键考验期:

- 需求收缩压力:中高端白酒面临30%-40%的需求收缩预期,主要源于公务消费场景的消退[1]

- 旺季效应弱化:传统春节旺季效应预计仅为平日的4倍,远低于历史水平

- 价格体系承压:2025年全国白酒批发价格总指数上半年同比下跌9.9%,名酒批发价格跌幅达14.96%[2]

- 行业深度调整:2025年A股20家上市酒企仅6家增长,14家下滑、3家亏损,多家企业Q3营收腰斩[3]

白酒消费正经历从"炫耀性消费"向"悦己性消费"的根本性转变:

- 社交方式变革:年轻人从"大桌喝酒"转向"小聚或一人食"的分散化场景

- 消费动机变化:从商务宴请、面子消费转向自我愉悦、情感共鸣

- 度数偏好迁移:95后Z世代更青睐低度白酒,追求"微醺不醉"的体验,超过70%首次接触白酒的年轻人选择40度以下产品[4]

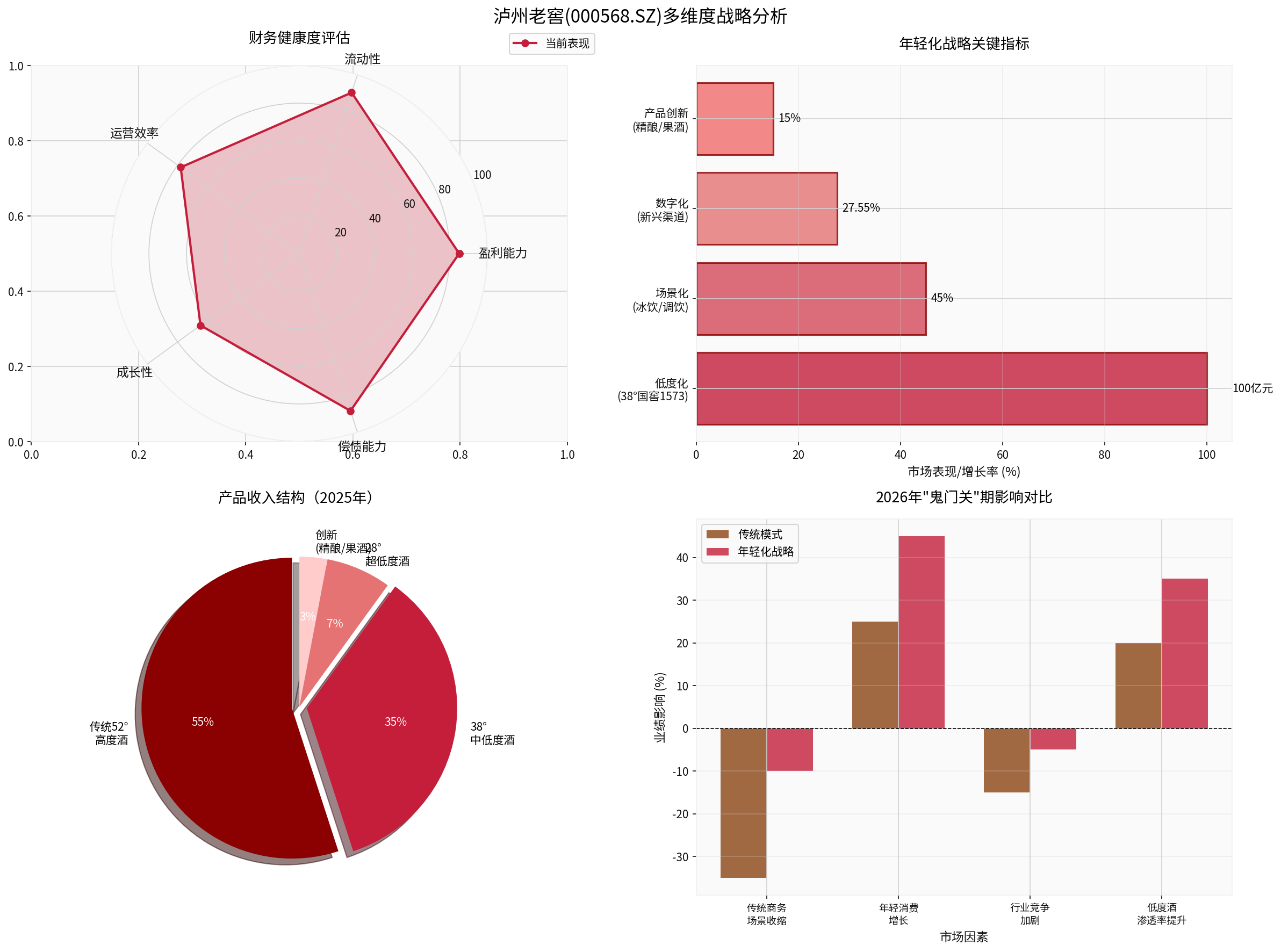

图表显示泸州老窖在财务健康度、年轻化战略核心指标、产品结构和2026年挑战应对方面的综合表现

泸州老窖在低度化领域拥有

| 产品线 | 市场地位 | 贡献收入 | 战略意义 |

|---|---|---|---|

| 52°国窖1573 | 高端标杆 | ~55% | 维系品牌溢价能力 |

| 38°国窖1573 | 行业首个百亿级低度大单品 |

~35% | 年轻化核心支柱 [4] |

| 28°及以下 | 超低度创新 | ~7% | 降低尝试门槛 |

| 精酿/果酒/衍生品 | 新兴赛道 | ~3% | 培育未来增量[5] |

泸州老窖正重构与年轻消费者的连接方式:

- 品饮方式革新:推广冰饮、调饮等全新消费方式,让白酒融入年轻人日常生活

- 文化地标建设:打造沉浸式博物馆和体验中心,通过美学语言重构白酒叙事

- 跨界融合探索:研究开发精酿啤酒、中式果酿酒、生物发酵面膜、香水等衍生品[5]

- 渠道数字化:2025年上半年新兴渠道收入同比激增27.55%,毛利率提升4.52个百分点[4]

管理层在2025年12月机构调研中明确表示,"十五五"期间将全面升级实施

- 内部:聚焦核心能力深耕,优化资源配置与协同效率

- 外部:强化核心竞争力,把握产业结构调整与消费变革的战略窗口期

- 定位转型:推动战略定位、业务布局、运营模式的系统性转型

泸州老窖展现出强劲的财务实力,为战略转型提供坚实支撑:

- 盈利能力卓越:ROE达26.10%,净利润率高达42.11%,在消费品行业中处于领先水平[0]

- 财务状况健康:流动比率3.61,速动比率2.57,债务风险评级为"低风险"[0]

- 估值相对合理:P/E比率13.88x,P/B比率3.53x,具备一定安全边际[0]

- 现金流充沛:自由现金流达180亿元级别,为产品研发和渠道投入提供弹药[0]

尽管公司基本面稳健,但股价已提前反映行业悲观预期:

- 短期承压:1个月下跌11.57%,1年下跌7.84%,3年累计下跌46.34%[0]

- 估值处于低位:当前股价119.39元,远低于52周高点146.72元[0]

- 市场观望情绪:日均成交量734万股,低于平均水平912万股[0]

基于当前产品结构和市场趋势,我们对2026年"鬼门关"期的影响进行情景分析:

| 驱动因素 | 传统模式影响 | 年轻化战略对冲 | 净影响 |

|---|---|---|---|

| 传统商务场景收缩 | -35% |

- | -35% |

| 年轻消费群体增长 | +25% |

+20% |

+45% |

| 行业竞争加剧 | -15% |

+10% |

-5% |

| 低度酒渗透率提升 | +20% |

+15% |

+35% |

综合影响 |

-5%至-10% |

+45%至+50% |

+40%左右 |

- 2025年Q4:传统旺季前的蓄客期,新兴渠道和低度产品进入铺货旺季

- 2026年Q1"鬼门关":行业传统模式承压峰值期,年轻化产品迎来验证窗口

- 2026年Q2-Q3:行业调整筑底期,龙头酒企市占率有望提升[1]

- 2026年下半年:行业触底回升的潜在拐点期,头部企业率先复苏[2]

| 企业 | 年轻化策略 | 进展与成效 |

|---|---|---|

泸州老窖 |

低度化+场景化+数字化 | 38°产品百亿规模,新兴渠道增长27.55% |

| 贵州茅台 | 冰淇淋、咖啡跨界联名 | 营销出圈但对业绩贡献有限 |

| 五粮液 | 29度"一见倾心" | 上市两月销售破亿,但Q3业绩暴雷 |

| 山西汾酒 | 设立专项费用支持情绪消费 | 2026年将加大资源投入[3] |

- 同质化竞争:五粮液、古井贡、舍得等企业集体加码低度化,行业需警惕"一拥而上导致的同质化内耗"[6]

- 消费者教育成本:改变年轻人对白酒的刻板印象需要长期投入,短期见效有限

- 渠道冲突:新兴渠道(电商、即时零售)与传统经销体系存在利益博弈

- 经济复苏不及预期:若2026年宏观经济持续疲软,大众消费能力可能受限

- 行业调整周期延长:专家认为酒价真正企稳可能要等到2026年二季度,调整仍在"筑底"阶段[1]

- "鬼门关"期度数超出预期:需求收缩若达到50%以上,年轻化战略的对冲效果可能被削弱

- "为年轻化而年轻化"陷阱:茅台强调"不能为年轻化而年轻化",18-25岁、26-30岁、31-35岁群体的需求层次差异显著[3]

- 创新品类的盈利性:冰淇淋、咖啡、精酿啤酒等创新业务的商业模型尚待验证

- 品牌稀释风险:过度跨界可能损害高端白酒的品牌溢价能力

- 短期(1-6个月):股价可能承压,建议关注2026年春节动销数据和Q1财报

- 中期(6-12个月):若年轻化战略持续验证,有望迎来估值修复行情

- 长期(1-3年):行业出清后集中度提升,头部企业市占率有望进一步扩大

| 监测维度 | 关键指标 | 理想阈值 |

|---|---|---|

产品结构 |

38度及以下产品收入占比 | >40% |

渠道健康度 |

新兴渠道收入增速 | >20% |

动销情况 |

春节旺季同比增速 | >10% |

价格体系 |

国窖1573批价稳定性 | 波动<5% |

市场份额 |

在中高端市场的市占率变化 | 提升1-2pct |

- 悲观情形:2026年Q1收入下滑20%,全年下滑5-10%,当前估值合理,股价维持震荡

- 中性情形:2026年Q1收入下滑10-15%,全年持平或小幅增长,估值修复至15-16x PE

- 乐观情形:2026年Q1持平或增长,全年增长5-10%,估值修复至18-20x PE,股价上涨空间20-30%

泸州老窖的年轻化战略

- 确定性因素:低度化先发优势、新兴渠道快速增长、财务实力雄厚

- 不确定性因素:行业调整周期长度、宏观复苏节奏、同业竞争加剧

- 预期结果:2026年Q1业绩下滑幅度可能收窄至10-15%,显著优于行业平均的30-40%

- 产品端:加快28度及超低度产品市场化速度,抢占年轻人"入门酒"心智

- 渠道端:加大即时零售、直播电商、私域流量运营投入,应对传统渠道萎缩

- 品牌端:深化"精神服务"定位,打造与年轻人的情感连接,避免营销噱头化

- 国际化:管理层提到的"全球布局与标准输出"或可为国内增长压力提供对冲[1]

白酒行业的"个人消费时代"转型是

[0] 金灵API数据(泸州老窖股票价格、财务指标、公司概况)

[1] 招商食品 | 白酒年度策略 - 新浪财经,2025年12月25日

https://finance.sina.com.cn/stock/stockzmt/2025-12-25/doc-inhcymnt3777920.shtml

[2] 学者预见2026丨肖竹青:白酒调整期,机会在哪里?- 新浪财经,2025年12月24日

https://finance.sina.com.cn/roll/2025-12-24/doc-inhcwxmi9816676.shtml

[3] 2026年,酒企依旧囿于"年轻化" - 新浪财经,2025年12月16日

https://finance.sina.com.cn/jjxw/2025-12-16/doc-inhaywri8391372.shtml

[4] 泸州老窖"稳"与"实"的路径:构建低度酒矩阵,激活Z世代市场

https://caifuhao.eastmoney.com/news/20251225084612997494440

[5] 泸州老窖接待中金公司等28家机构调研"十五五"聚焦生态链战略

https://finance.sina.com.cn/stock/aigc/jgdy/2025-12-26/doc-inhecwez7827273.shtml

[6] 泸州老窖38度国窖1573新亮相,锚定低度白酒发展范本

https://www.163.com/dy/article/KHKB0H0K0553ANUE.html

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。