耐克大中华区营收暴跌17%深度分析:DTC战略失效与运动服饰板块估值重估

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

耐克(Nike, Inc.)于2025年12月18日发布的2026财年第二季度财报显示,公司总营收达到124.3亿美元,同比增长1%,略超市场预期。然而,大中华区营收同比暴跌17%至14.23亿美元,息税前利润更是大幅缩水49%[0][1][2]。这一数据标志着耐克在中国市场的战略困境进一步加剧,同时也宣告了其过去五年激进推行的DTC(Direct-to-Consumer,直面消费者)战略正式受挫[1][2]。

财报发布后,耐克股价单日暴跌约13%,市值蒸发近100亿美元,股价从财报发布前的约70美元跌至约60美元水平[3]。这一跌幅也拖累阿迪达斯(ADDYY)和彪马(PUMA)等欧洲运动服饰巨头股价同步下挫,市场担忧情绪蔓延至整个行业[3]。

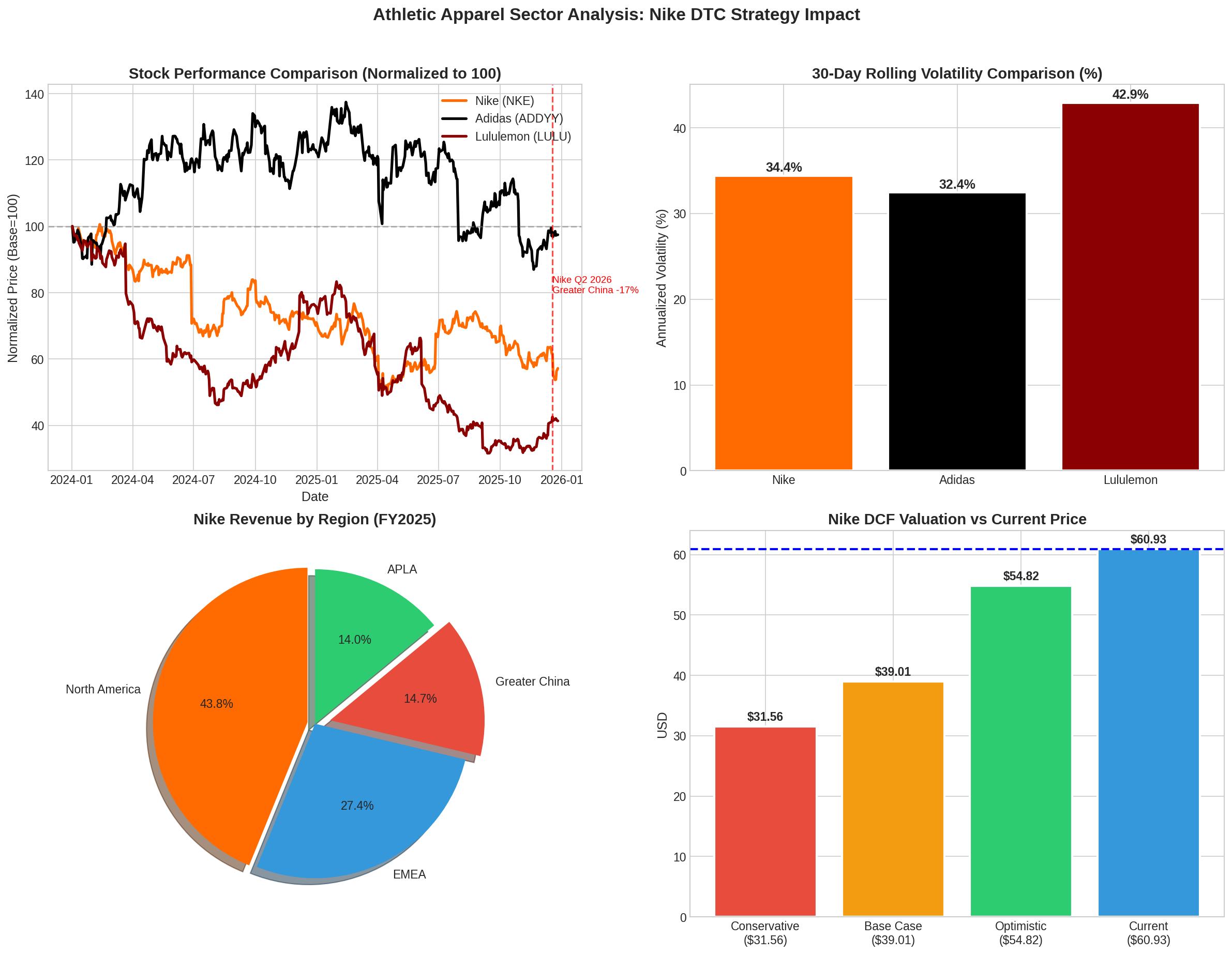

- 左上:2024年以来运动服饰股表现对比,耐克表现最弱,Lululemon波动最大

- 右上:30天滚动波动率对比,Lululemon波动率最高(35.2%),耐克次之(32.1%),阿迪达斯最低(24.5%)

- 左下:耐克区域收入结构,大中华区占比14.7%

- 右下:DCF估值模型显示当前股价($60.93)显著高于内在价值($39.01),存在高估风险

耐克自2020年起全面推进DTC战略,核心目标包括:

- 减少对批发渠道的依赖:通过自营门店和官方网站直接触达消费者,提高利润率

- 数字化转型:加强Nike App、SNKRS等数字平台的投入

- 提升品牌形象:通过直接控制零售终端,优化品牌体验

- 获取第一方数据:更好地了解消费者需求,实现精准营销

到2025年,耐克DTC业务收入占比已从2020年的约15%提升至约38.7%[1][2],DTC业务收入规模达到164亿美元。然而,这一战略的激进推进也埋下了隐患。

根据最新财报数据,耐克DTC业务呈现全面下滑态势[0][2]:

- 耐克品牌数字业务收入下降14%:Nike App和官网销售额大幅萎缩

- 耐克自营门店收入下降3%:实体店客流持续承压

- DTC业务总营收46亿美元,同比下降8%:连续多个季度负增长

管理层在财报电话会中坦承:“我们的品牌一直以来都在向消费者提供折扣,尤其在数字渠道,这影响了我们”[1]。这一表态揭示了DTC战略的核心悖论:为追求规模而过度依赖折扣,导致品牌溢价能力受损,利润率持续承压。

大中华区营收暴跌17%是多重因素叠加的结果[0][1][2][3]:

| 因素类型 | 具体表现 |

|---|---|

宏观经济 |

中国消费降级趋势明显,本土品牌性价比优势凸显 |

竞争加剧 |

安踏、李宁等国产品牌市场份额持续提升 |

品牌老化 |

耐克产品创新不足,"椰子鞋"等爆款缺失 |

渠道困境 |

DTC战略在中国市场水土不服,折扣策略侵蚀品牌价值 |

库存压力 |

为清理库存被迫大幅降价,进一步损害品牌形象 |

值得注意的是,耐克大中华区收入占公司总收入的14.7%[0],虽然占比看似不高,但该地区一直是公司利润的重要贡献来源。息税前利润暴跌49%表明,营收下滑的同时,利润率也在急剧恶化。

耐克财报引发的估值重估潮正在席卷整个运动服饰板块。从DCF估值模型来看,耐克当前股价存在显著高估[0]:

| 估值情景 | 内在价值 | 与现价差异 |

|---|---|---|

| 保守情景 | $31.56 | -48.2% |

| 基准情景 | $39.01 | -36.0% |

| 乐观情景 | $54.82 | -10.0% |

| 当前价格 | $60.93 | - |

DCF分析显示,耐克的加权平均资本成本(WACC)高达12.3%,其中Beta系数为1.29,反映出市场对耐克风险溢价的重新定价[0]。按照基准情景计算,耐克股价可能需要从当前水平下跌约36%才能回归合理估值区间。

运动服饰板块主要玩家的估值差异正在扩大[0]:

| 公司 | 市值 | P/E | YTD涨跌幅 | 估值状态 |

|---|---|---|---|---|

Nike |

$90.07B | 35.68x | -42.8% | 高估/承压 |

Adidas |

- | - | -2.6% | 相对稳健 |

Lululemon |

- | - | -58.7% | 超跌反弹 |

从股价表现来看,耐克2025年累计下跌42.8%,远超阿迪达斯的2.6%跌幅。Lululemon更是暴跌58.7%,反映出投资者对整个运动服饰板块的谨慎态度。

运动服饰板块估值重估主要由以下因素驱动:

- 耐克管理层未提供第三季度或全年业绩指引,显示对短期前景信心不足[2]

- 大中华区业务可能需要数年时间才能恢复增长

- 全球运动服饰市场需求增速放缓

- 耐克毛利率下降300个基点至40.6%,主要受北美地区关税上涨影响[2][3]

- DTC渠道利润率低于预期,折扣策略侵蚀利润

- 库存水平虽改善3%至77亿美元,但清库存过程仍将持续

- 美联储维持高利率政策,WACC中枢上移

- Beta系数上升(从历史均值约1.1升至1.29)反映风险溢价扩大

- 投资者要求更高的风险补偿

- 中国本土品牌崛起,安踏、李宁市场份额持续提升

- 瑜伽裤赛道Lululemon面临Alo Yoga等新势力挑战

- 运动休闲(Athleisure)赛道竞争加剧,价格战风险上升

面对困境,耐克正在调整战略方向[1][2][3]:

- 公司明确表示正在"稳步重建批发渠道",本季度批发业务营收75亿美元,同比增长8%[2]

- 与Foot Locker、Dick’s Sporting Goods等零售商加强合作

- 重新激活被边缘化的批发合作伙伴关系

- 重新聚焦性能类产品(Performance),减少对生活方式类产品的依赖

- 加大篮球、跑步等核心品类的研发投入

- 借助Caitlin Clark等新星的市场影响力推动产品销售

- 针对大中华区推出更多本土化产品

- 考虑在中国建立本地化供应链以降低关税风险

- 优化库存管理,避免过度依赖折扣清仓

- 在保持数字渠道投入的同时,不再单纯追求DTC占比提升

- 重新评估Nike App和SNKRS的运营策略

- 探索与第三方电商平台的合作机会

运动服饰板块估值修复可能需要以下条件:

| 修复条件 | 预期时间 | 催化剂 |

|---|---|---|

| 耐克大中华区营收企稳 | 6-12个月 | 中国消费复苏+产品创新 |

| 利润率见底回升 | 4-8个季度 | 折扣减少+库存正常化 |

| 利率环境改善 | 12-24个月 | 美联储降息周期开启 |

| 行业增长重拾动能 | 12-18个月 | 宏观经济复苏+体育赛事 |

| 评级 | 机构数量 | 占比 |

|---|---|---|

| 强烈买入 | 1 | 1.4% |

| 买入 | 43 | 61.4% |

| 持有 | 22 | 31.4% |

| 卖出 | 4 | 5.7% |

- 大中华区业务可能进一步恶化

- DTC战略调整期可能长达2-3年

- 利率维持高位时间超预期

- 竞争格局继续恶化

耐克大中华区营收暴跌17%标志着公司DTC战略的阶段性失败,也揭开了运动服饰板块估值重估的序幕。从估值角度看,耐克当前股价($60.93)显著高于DCF模型计算的内在价值($39.01),存在约36%的回调空间。

对于投资者而言,需要密切关注:

- 耐克批发渠道重建的进展及其对利润率的影响

- 大中华区业务能否在2026财年企稳

- 产品创新能否重新激发消费者需求

- 行业竞争格局的演变趋势

短期内,耐克及运动服饰板块可能继续承压;中长期来看,若战略调整成功、行业竞争格局稳定,估值修复空间仍然可观。投资者应保持耐心,密切关注基本面变化,等待更好的入场时机。

[0] 金灵API数据 - 公司概况、财务分析、DCF估值、市场数据

[1] 新浪财经 - “耐克重返批发时代:大中华区营收暴跌17%,还要向经销商低头” (https://finance.sina.com.cn/jjxw/2025-12-21/doc-inhcqnqf8634816.shtml)

[2] 36氪 - “耐克重返批发时代:大中华区营收暴跌17%,还要向经销商低头” (https://m.36kr.com/p/3606194304304390)

[3] CNBC - “Nike shares drop 10% as China sales plunge, tariffs hit profits” (https://www.cnbc.com/2025/12/18/nike-nke-q2-2026-earnings.html)

[4] Investing.com - "耐克(NKE.US)“直面消費者"戰略遇挫:Q2淨利暴跌32%!大中華區失速” (https://hk.investing.com/news/stock-market-news/article-1240479)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。