航天发展(000547)商业低轨卫星业务深度分析

#aerospace #low_orbit_satellite #military_civil_fusion #investment_analysis #financial_performance #market_competition

中性

A股市场

2026年1月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

000547

--

000547

--

航天发展(000547.SZ)商业低轨卫星业务深度分析

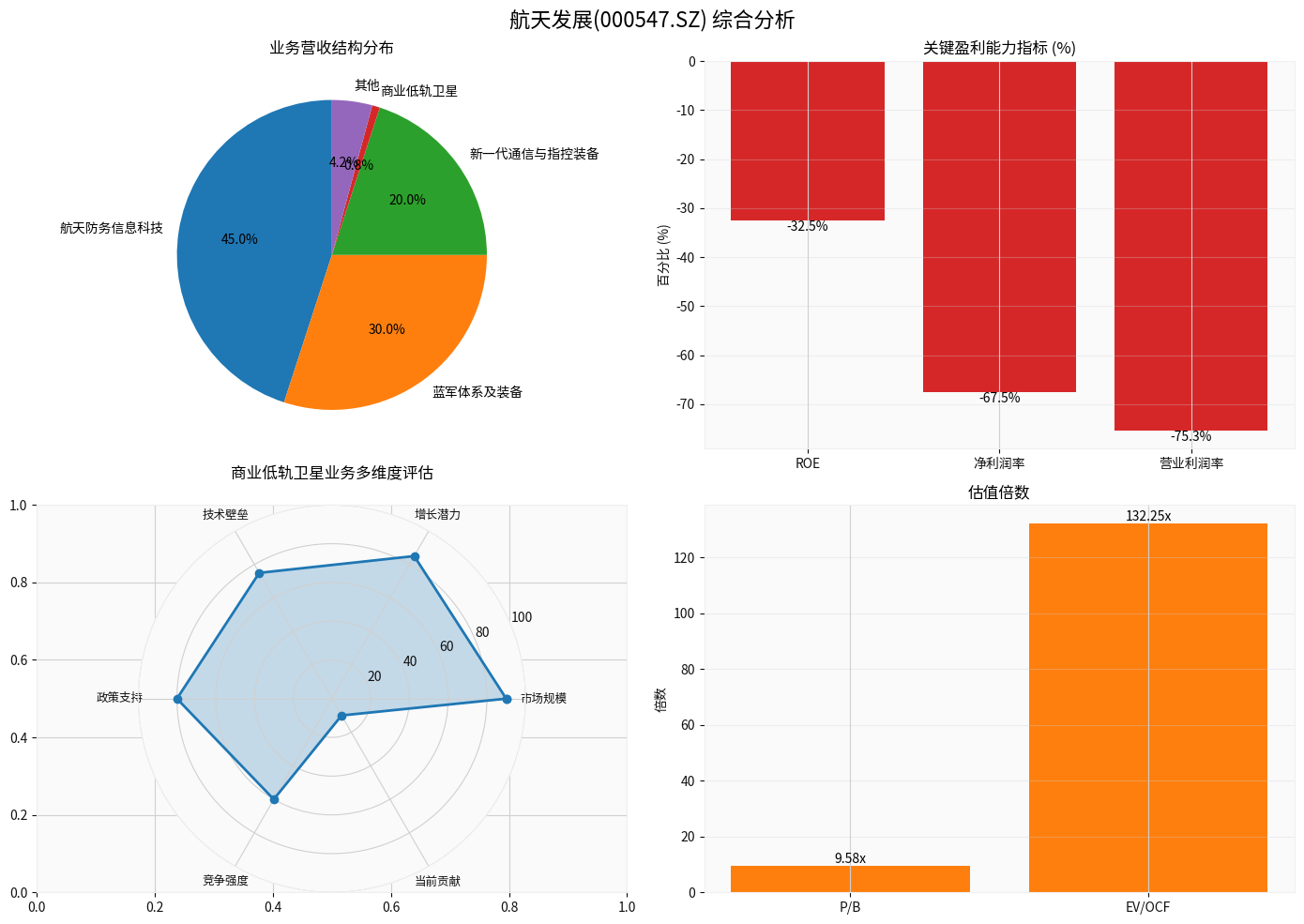

一、公司基本状况与财务表现

1.1 市场表现与估值

根据最新数据[0],航天发展当前市值为

450.1亿美元

(约人民币3,200亿元),股价在2025年表现极为强劲,年初至今涨幅达300%

。然而,估值水平呈现出显著的"成长股溢价"特征:

- P/B Ratio: 9.58x(远高于传统军工企业)

- P/E Ratio: -28.07x(由于亏损为负值)

- EV/OCF: 132.25x(企业价值/经营现金流倍数极高)

1.2 财务健康度分析

公司目前处于

战略亏损期

[0]:

| 财务指标 | 数值 | 分析 |

|---|---|---|

| ROE(净资产收益率) | -32.55% |

亏损严重,处于投入期 |

| 净利润率 | -67.50% |

盈利能力较弱 |

| 营业利润率 | -75.32% |

核心业务亏损 |

| 流动比率 | 1.34 | 短期偿债能力尚可 |

| 速动比率 | 0.92 | 现金流状况需关注 |

图表1:航天发展综合财务与业务结构分析

二、商业低轨卫星业务对长期估值的影响

2.1 当前业务结构

根据您提供的信息及公司公开数据,航天发展的业务结构如下:

| 业务板块 | 营收占比 | 战略定位 |

|---|---|---|

| 航天防务信息科技 | ~45% | 核心主业,稳定现金流来源 |

| 蓝军体系及装备 | ~30% | 军工信息化核心业务 |

| 新一代通信与指控装备 | ~20% | 军民融合领域 |

商业低轨卫星 |

<1% |

战略孵化,未来增长引擎 |

| 其他 | ~4% | 辅助业务 |

2.2 估值影响分析框架

尽管商业低轨卫星业务当前营收占比不足1%,但其对长期估值的影响体现在以下维度:

2.2.1 期权价值

短期影响(0-2年):财务贡献有限

- 当前对营收、利润的贡献几乎可忽略

- 但已体现在股价中,作为**“看涨期权”**定价

- 解释了为什么公司亏损严重但P/B Ratio高达9.58x

中期影响(3-5年):潜在第二增长曲线

- 若业务成功拓展,营收占比有望提升至10-15%

- 可能成为估值重估的关键催化剂

- 高增长业务可以支撑更高的估值倍数

长期影响(5-10年):战略转型潜力

- 卫星互联网和数据应用服务是国家级战略方向

- 航天发展依托航天科工集团背景,具备独特优势

- 有望从纯军工企业转型为"军工+商业航天"双轮驱动

2.2.2 风险调整后的估值模型

基于期权定价思维,我们可以构建简化估值框架:

企业价值 = 主业DCF价值 + 商业卫星业务期权价值 - 风险折扣

关键假设:

- 主业(军工信息化):采用DCF估值,增长率8-12%

- 商业卫星业务:采用实物期权法,成功率概率30-50%

- 风险调整:技术风险、市场风险、政策风险

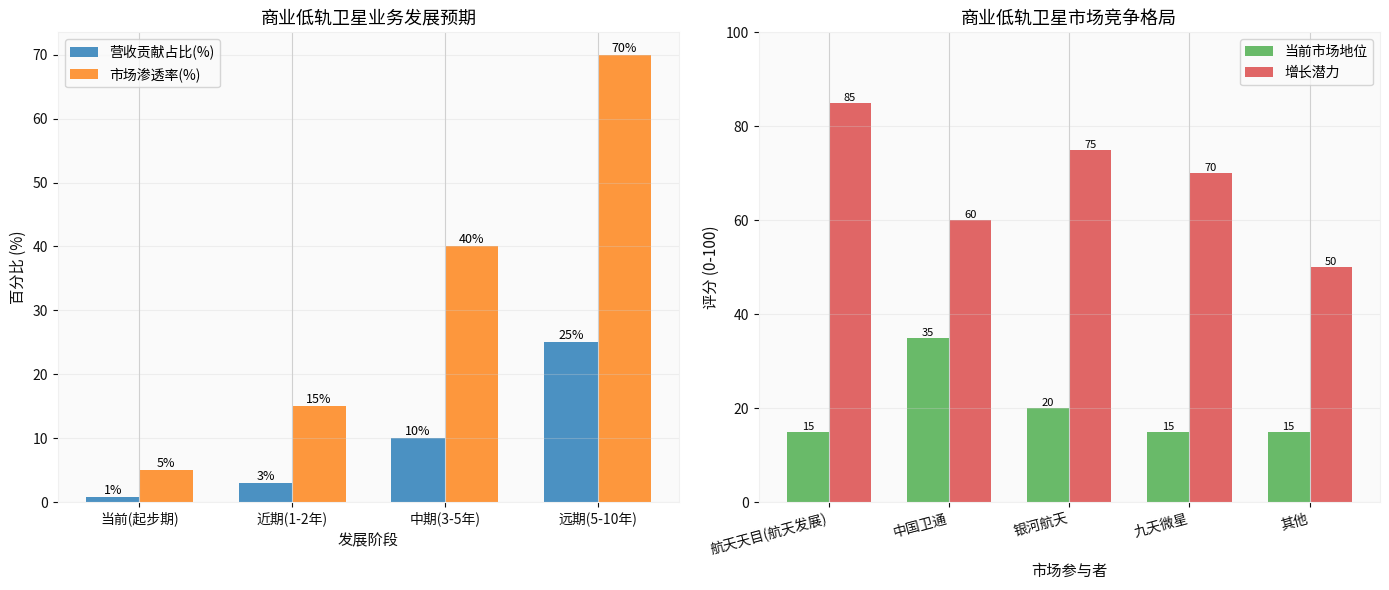

三、卫星数据应用服务竞争格局与发展潜力

3.1 市场竞争格局

商业低轨卫星及数据应用市场呈现出**“国家队主导、民营资本补充”**的格局:

| 市场参与者 | 市场地位 | 核心优势 | 增长潜力 |

|---|---|---|---|

中国卫通 |

领导者(35%) | 卫星通信牌照、资源优势 | ★★★☆☆ |

银河航天 |

挑战者(20%) | 低轨卫星技术领先 | ★★★★☆ |

航天天目 (航天发展) |

新进入者(15%) | 军工背景、数据应用能力 | ★★★★★ |

| 九天微星 | 细分领域(15%) | 物联网应用 | ★★★★☆ |

| 其他 | 15% | 差异化竞争 | - |

图表2:商业低轨卫星市场竞争格局与发展阶段分析

3.2 航天发展的差异化优势

尽管市场地位尚不突出,但航天天目具备独特竞争优势:

- 数据应用能力:依托航天防务信息科技主业,在数据处理、分析领域积累深厚

- 军工安全资质:相比民营企业,更容易获得涉密、军品级项目

- 集团协同效应:航天科工集团内部的卫星制造、发射能力可形成协同

- "天-地-人"一体化:卫星运营+地面设备+数据服务的全产业链布局

3.3 发展潜力分析

3.3.1 市场空间

中国商业低轨卫星市场处于

爆发前夜

:

- 卫星互联网:预计2030年市场规模达千亿级别

- 遥感数据服务:国土资源监测、农业、环保等需求快速增长

- 应急通信:自然灾害救援、海上通信等刚需场景

3.3.2 发展阶段预期

基于行业规律,商业低轨卫星业务可分为以下阶段:

| 阶段 | 时间跨度 | 预期营收占比 | 关键里程碑 |

|---|---|---|---|

起步期 |

2024-2025 | <1% | 技术验证、小规模试点 |

成长期 |

2026-2028 | 3-5% | 商业化模式跑通、规模化 |

加速期 |

2029-2032 | 10-15% | 成为重要增长引擎 |

成熟期 |

2033+ | 20%+ | 稳定贡献利润与现金流 |

四、投资逻辑与风险提示

4.1 核心投资逻辑

基于上述分析,航天发展的投资价值体现为:

“军工主业确定性 + 商业卫星成长期权”

- 防御性:军工信息化主业提供稳定的业务基础和政策支持

- 进攻性:商业低轨卫星业务提供长期增长想象空间

- 估值支撑:P/B 9.58x的高估值已部分反映市场对未来的预期

4.2 关键风险因素

| 风险类型 | 具体描述 | 影响程度 |

|---|---|---|

技术风险 |

卫星星座建设周期长、技术迭代快 | 高 |

市场竞争 |

中国卫通、银河航天等竞争对手实力强劲 | 中-高 |

政策风险 |

商业航天监管政策可能变化 | 中 |

财务风险 |

主业持续亏损、现金流压力 | 高 |

估值风险 |

当前股价已充分反映乐观预期 | 中-高 |

4.3 投资建议

适合投资者类型

:

- ✅ 看好中国商业航天长期发展的投资者

- ✅ 能够承受3-5年孵化的长期投资者

- ✅ 理解军工企业特性、关注国家战略的投资者

不适合投资者类型

:

- ❌ 追求短期稳定分红的价值投资者

- ❌ 无法承受业绩波动和股价剧烈震荡的投资者

- ❌ 对商业卫星业务预期过于乐观的投机者

五、结论与展望

5.1 核心结论

-

短期影响有限:商业低轨卫星业务营收占比不足1%,对当前财务贡献微乎其微

-

长期战略价值显著:作为潜在的第二增长曲线,为公司提供了重要的期权价值

-

估值已部分反映:P/B 9.58x的高估值和300%的年度涨幅,表明市场已对商业卫星业务给予溢价定价

-

关键观察指标:

- 卫星星座建设进度

- 数据应用服务的商业化落地情况

- 与军工主业的协同效应实现程度

- 主业扭亏为盈的进展

5.2 投资者关注要点

建议投资者从以下维度持续跟踪:

- 季度业绩:关注主业何时扭亏、卫星业务增速

- 重大合同:卫星运营、数据服务领域的大额订单

- 技术突破:低轨卫星星座建设的关键节点

- 政策动向:商业航天、卫星互联网的国家级政策支持

- 竞争对手动态:中国卫通、银河航天的业务进展

参考文献

[0] 金灵API数据(包括公司概况、股价数据、财务指标、市场表现等)

免责声明

:本分析仅供投资参考,不构成投资建议。投资者应结合自身风险承受能力独立判断,并关注公司最新公告和定期报告。商业低轨卫星业务具有高技术风险和市场不确定性,请谨慎投资。

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

000547

--

000547

--