Analysis of Xiaomi's Business Boundary, Valuation Logic and Long-Term Value

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

以下围绕业务边界、估值逻辑与长期价值三个问题展开系统分析。

-

从“手机公司”到“手机×AIoT+汽车”的生态边界。财报口径从原来的“智能手机+IoT+互联网”向“手机×AIoT”与“智能电动汽车等创新业务”过渡,形成四大板块:智能手机、IoT与生活消费产品、互联网服务、智能电动汽车及AI等创新业务[1]。

-

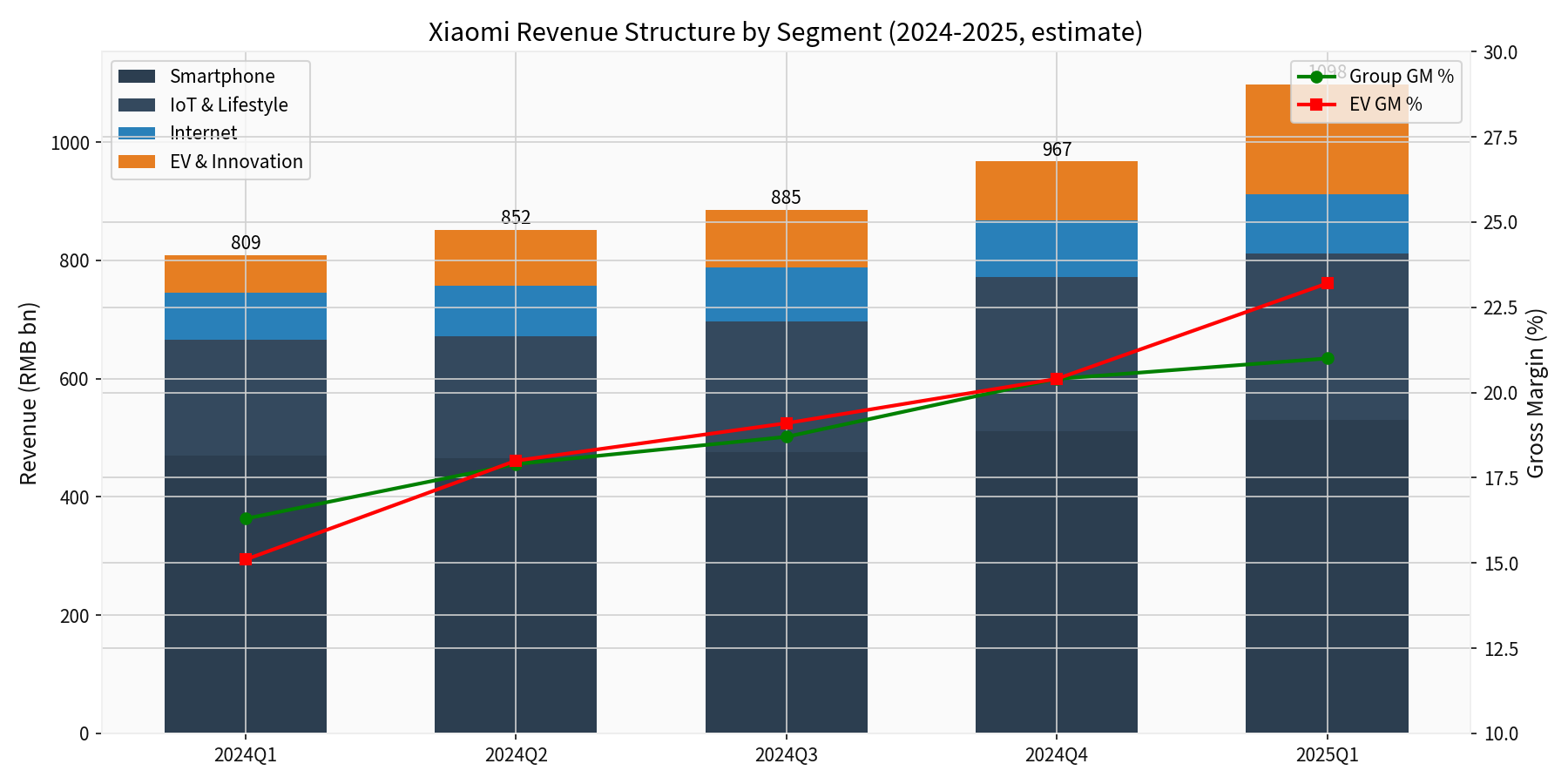

收入结构快速演变(示意):

- 智能手机:2024-2025年相对稳健,4000-5000元价位段在中国市场份额升至第一,高端化显著拉动ASP与品牌溢价[2][3]。

- IoT与大家电:2022-2025年收入从约798亿元增长至超1350亿元,品类覆盖家电、可穿戴、平板等,是“粘性营收与现金流”的重要支撑[2]。

- 互联网服务:保持高毛利(约70%+)与用户规模增长,2025年Q1收入91亿元,全球MAU 7.19亿,中国大陆MAU 1.81亿[4]。

- 智能汽车:从2024年交付13.7万辆、收入约328亿元,到2025年目标35万辆、收入有望接近/突破800-1000亿元,毛利率从2024年全年18.5%升至Q4的20.4%,2025年Q1进一步升至23.2%,亏损持续收窄(Q1经营亏损约5亿元)[5][6]。

- 场景协同:手机、车、家三端形成“人-车-家”一体化闭环,通过账号、AIoT平台与汽车OS打通,用户LTV提升;但也带来组织复杂度、渠道与SKU管理、品牌定位等多维度挑战。

-

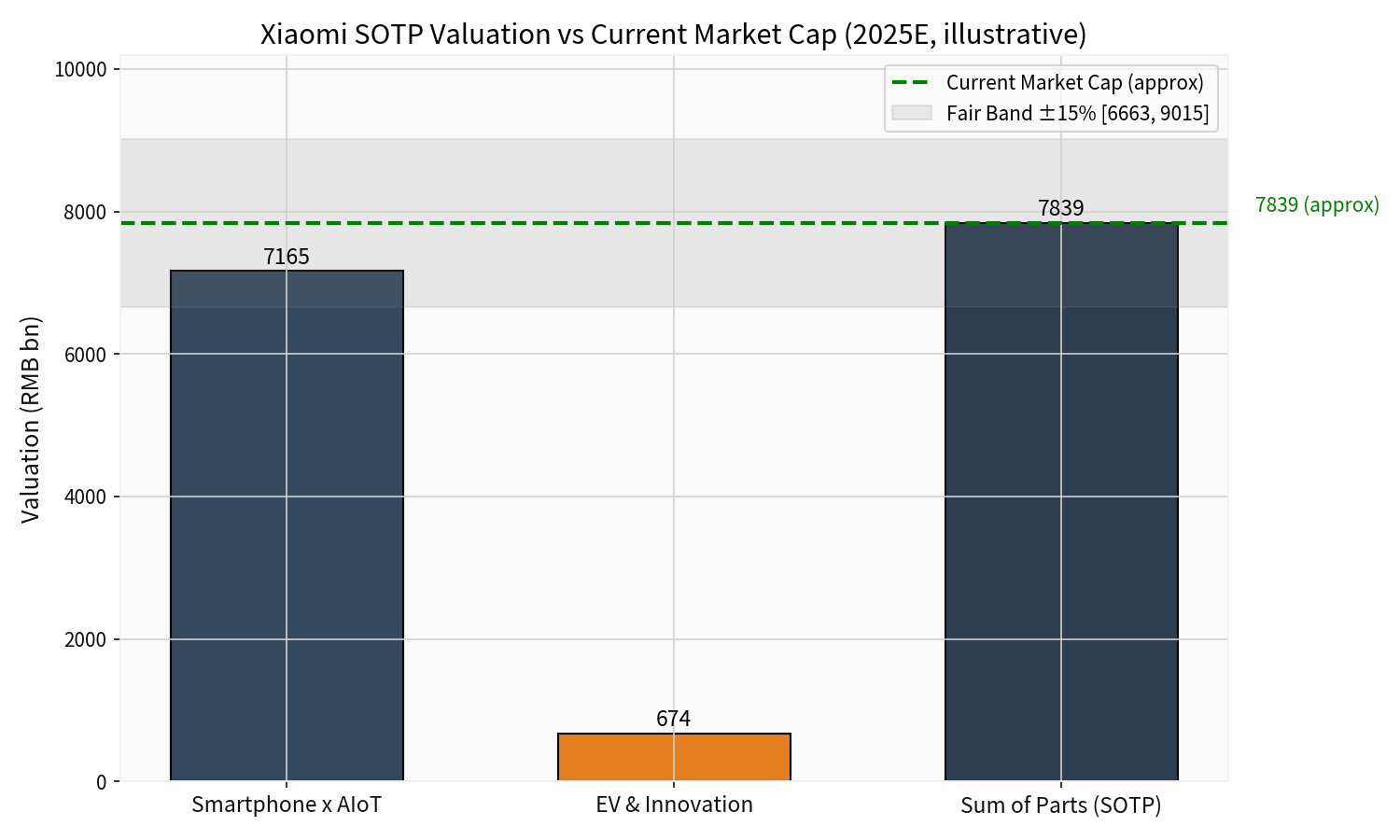

早期以“硬件公司”估值,主要参照智能手机出货、全球份额与互联网服务变现,PE中枢相对收敛。随着汽车等创新业务放量,市场逐步采用“SOTP(分部加总)”与“PS+PE混合”的方式重估[7][9]。

-

分部估值法(SOTP)示例(2025E,人民币口径):

- 手机×AIoT:按除汽车外调整后净利润约332亿元,给予22xPE,估值约7165亿元。

- 智能电动汽车等创新业务:按收入约728亿元,给予0.9xPS,估值约674亿元。

- 合计目标市值约7839亿元(约8475亿港元),对应目标价约33.9港元,相对当前存在约21%上行空间(以券商报告日为基准)[9]。

-

多元化估值折溢价并存:

- 折价因素:硬件毛利受行业周期影响大,汽车资本开支高、利润波动显著,组织复杂度增加治理折价。

- 溢价因素:IoT生态与互联网服务形成“软硬+订阅”的粘性溢价;高端化与自研AIOS/3nm SOC等构筑技术溢价;规模与渠道效率高于传统车企,利润率爬坡快于同行(如汽车毛利率快速爬升至20%+)[5][6]。

-

市场参考:2025年开年,小米市值突破万亿港元,在港股互联网公司中仅次于腾讯与阿里,反映估值逻辑已从“硬件公司”向“硬核科技+汽车生态”重估[2]。

-

支撑因素:

- 现金流与用户基础:手机与IoT形成稳定的现金流和用户底座,2025年Q1收入1113亿元(同比+47.4%),研发投入67亿元(同比+30.1%),研发人员占比近47.7%,专利超4.3万件[4]。

- 高端化与产品力:高端化是公司强调的“必由之路”,4000-5000元价位段在中国市场份额第一;SU7/YU7形成爆款序列,毛利率快速上行,2025年有望接近/达到盈亏平衡[2][5][6]。

- 生态协同与护城河:人-车-家一体化与AIOS自研,构建“场景+数据+服务”的护城河;新零售渠道效率为传统车企的2-3倍,助力成本结构与用户体验优化[5]。

- 行业位置与空间:在智能电动车与L3智驾渗透率提升的大趋势中,小米凭借“十亿级3C用户底座与营销漏斗”切入,短期以产定销,中期规模与车型谱系扩张空间可观[9]。

-

风险与不确定:

- 手机行业周期性:全球智能手机增长放缓、竞争加剧,高端化能否持续提升利润率与市占存在不确定性。

- 汽车业务波动性:产能爬坡、供应链、价格战与补贴退坡对毛利率与盈利时点影响大;盈利路径高度依赖规模效应与降本节奏[5][6]。

- 组织与治理复杂度:多业务并行对跨部门协同、资本配置与战略聚焦提出更高要求;过度多元化或分散资源、拖累ROE。

- 估值重估节奏:市场对“硬件公司→科技+汽车公司”的接受度不均衡,短期估值波动加大。

-

综合判断:

- 中短期(1-3年):随着汽车业务爬坡、高端化深化与IoT高毛利品类扩展,业绩弹性与估值修复空间较大,当前市值处于“合理估值区间”的中枢附近[9]。

- 长期(3-5年):若能实现“人-车-家”生态闭环、保持30%+研发投入占比并落地自研3nm SOC等关键技术,同时维持健康的现金流与ROIC改善,小米具备向“全球硬核科技平台”演化的潜力,有望支撑其作为“明牌投资标的”的长期价值。但前提是有效管理业务边界、资本开支与组织复杂度。

-

关键验证指标:

- 手机:全球出货与市占、ASP、高端机型占比与库存周转。

- IoT:大家电与平板/可穿戴增速、SKU效率与渠道库存健康度。

- 汽车:交付量与产能利用率、毛利率走势、单车亏损收窄进度、新车型(如YU7)的订单与口碑。

- 盈利质量:调整后净利润、经营性现金流、自由现金流、ROE/ROIC。

- 研发与专利:AIOS/智驾/芯片进展、专利授权与标准话语权。

-

估值与仓位思路:

- 采用“分部情景估值”:保守(汽车未达预期、高端化遇阻)、中性(如期爬坡)、乐观(爆款叠加、全球扩张)三档估值。

- 风险对冲:可通过分散配置“纯汽车新势力”与“纯消费电子”,降低单一行业周期与估值波动对组合的冲击。

[0] 金灵API数据

[1] 证券时报 - 《万亿小米,靠什么打出估值新范式》 https://stcn.com/article/detail/1526946.html

[2] 同上

[3] 申万宏源研报 - 《小米集团-W (01810)》 https://pdf.dfcfw.com/pdf/H3_AP202411171640927776_1.pdf

[4] 国际电子商情 - 《小米Q1营收破千亿!雷军赢麻了!》 https://www.esmchina.com/news/13108.html

[5] 财联社 - 《一季度毛利率23.2% 小米汽车管理层:YU7留资用户三倍于SU7》 https://cls.cn/detail/2042463

[6] 投中网 - 《小米“史上最强年报”,我们是这么看的》 https://www.chinaventure.com.cn/news/78-20250319-385541.html

[7] 雪球 - 《小米当前估值的简单分析》 https://xueqiu.com/5472332030/358202731

[8] 浦银国际 - 《新能源汽车行业2025年展望:绿能浪潮》 https://www.spdbi.com/getfile/index/action/images/name/新能源汽车行业2025年展望:绿能浪潮、出海领航、智驾未来_浦银国际研究.pdf

[9] 东吴证券 - 《汽车智能化2025年投资策略》 https://pdf.dfcfw.com/pdf/H3_AP202412081641219266_1.pdf

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。