光威复材(300699.SZ)投资价值深度分析

#投资价值分析 #碳纤维 #国产替代 #财务分析 #估值分析 #技术面分析

混合

A股市场

2026年1月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

300699

--

300699

--

光威复材(300699.SZ)投资价值深度分析

一、核心观点摘要

国产替代进程显著提升光威复材的投资价值,但短期估值偏高需警惕回调风险。

- 国产替代红利:碳纤维作为战略性新材料,国产替代加速推进,全球碳纤维市场规模预计将从2025年的164.88千吨增长到2030年的266.14千吨[1],光威复材作为国内领军企业将优先受益

- 短期风险:技术面显示RSI已进入超买区域[0],短期涨幅过大(1个月+35.03%[0]),估值偏高(P/E 59.72x[0])

- 长期价值:DCF基准估值52.51元,较当前价格有35.3%上行空间[0],乐观场景下潜在涨幅达246%

二、近期股价表现与市场情绪

2.1 股价走势:强势突破,创52周新高

| 指标 | 表现 |

|---|---|

| 当前价格 | 38.82元 |

| 单日涨幅 | +11.33% ⭐ |

| 5日涨幅 | +26.53% |

| 1月涨幅 | +35.03% |

| 52周范围 | 25.86 - 40.77元 |

| 市值 | 320.4亿元 |

关键观察

:

- 成交量暴增:最新成交量9619万股,远高于均值1561万股[0],显示资金大幅流入

- 股价已接近52周高点40.77元[0],多头动能强劲但需关注回调压力

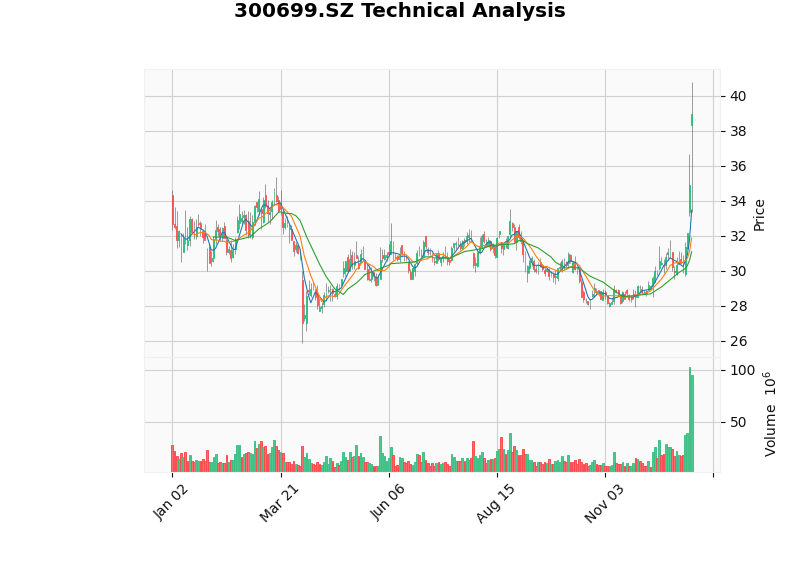

2.2 技术面分析

技术指标解读

:

| 指标 | 数值 | 信号 |

|---|---|---|

| MACD | 金叉 | 看涨 |

| KDJ | K:74.7, D:64.8, J:94.5 | 看涨 |

| RSI(14) | 超买区 | ⚠️ 需警惕 |

| 20日均线 | 31.09元 | 支撑 |

| 50日均线 | 29.61元 | 支撑 |

趋势判断

:上涨趋势(突破日,待确认),阻力位40.77元,下一目标位42.33元,支撑位31.88元[0]

风险提示

:KDJ的J值已达94.5(极度超买),RSI进入超买区域,短期存在回调压力。

三、财务健康状况评估

3.1 盈利能力分析

| 财务指标 | 数值 | 评价 |

|---|---|---|

| 净利率 | 21.35% | ⭐ 优秀 |

| 营业利润率 | 24.06% | ⭐ 优秀 |

| ROE(净资产收益率) | 9.80% | 良好 |

| 毛利率(推算) | 约35-40% | 良好 |

亮点

:

- 净利率超20%,在制造业中处于优秀水平,反映高附加值产品特性

- 营业利润率24.06%,显示较强的成本控制能力

3.2 财务稳健性

| 指标 | 数值 | 评价 |

|---|---|---|

| 流动比率 | 2.11 | ⭐ 健康 |

| 速动比率 | 1.74 | ⭐ 健康 |

| 债务风险评级 | 低风险 | ⭐ 安全 |

财务态度分类

:保守型,公司采用审慎的会计政策[0],财务报表质量较高。

3.3 业绩表现:短期承压,关注后续恢复

最新季度(2025年Q3)

:

- EPS:0.18元,低于预期0.30元(负向意外-40.3%)[0]

- 营收:7.85亿元,略超预期7.77亿元(正向意外+1.13%)[0]

历史趋势

:

- 2024年Q3:EPS 0.30元,营收7.46亿元

- 2025年Q3:EPS 0.18元,营收7.85亿元

解读

:营收保持增长,但盈利能力有所下降,可能受产品结构变化或成本上升影响。需关注后续季度利润率修复情况。

四、估值分析:当前价格vs内在价值

4.1 相对估值

| 估值指标 | 数值 | 行业参考 | 评价 |

|---|---|---|---|

| 市盈率(TTM) | 59.72x | 化工行业15-30x | ⚠️ 偏高 |

| 市净率 | 5.80x | 中位数2-4x | 偏高 |

| 市销率 | 12.64x | - | 偏高 |

结论

:当前估值处于较高水平,反映市场对碳纤维国产替代的高预期。

4.2 DCF绝对估值

三情景估值

:

| 情景 | 内在价值 | 相对当前价格 | 概率 |

|---|---|---|---|

保守 |

37.42元 | -3.6% | 30% |

基准 |

52.51元 | +35.3% ⭐ |

50% |

乐观 |

134.32元 | +246.0% | 20% |

概率加权内在价值

:74.75元(当前价格38.82元,上行潜力+92.6%)[0]

关键假设

:

- 基准场景:营收增速3.7%,EBITDA利润率39.2%,WACC 6.6%

- 乐观场景:营收增速12.3%,EBITDA利润率41.1%,WACC 5.2%

结论

:若国产替代进程超预期,公司存在巨大的估值修复空间。

五、碳纤维国产替代进程深度分析

5.1 碳纤维:战略性新材料的核心地位

应用领域

:

- 航空航天:飞机结构件、导弹部件(高端T800级以上)

- 风电:大型叶片轻量化(T700级为主)

- 汽车轻量化:新能源汽车结构件

- 压力容器:氢燃料电池储氢罐

5.2 国产替代现状与光威复材的定位

国产替代进程

:

- T300/T400级:已完全实现国产化,充分竞争

- T700级:国产替代加速,光威复材、中复神鹰等企业已突破

- T800级:部分突破,军用领域已实现国产化

- T1000/M系列:仍在研发攻关阶段

光威复材的核心优势

:

- 军用资质:拥有完整的军工资质,是航空航天领域核心供应商

- 全产业链布局:从原丝到碳纤维到复合材料制品的一体化生产能力

- 技术突破:T800级产品已在军用领域应用,民用领域推广加速

- 产能扩张:持续扩产满足国产替代需求

5.3 国产替代的驱动因素

- 政策支持:国家战略新材料规划,碳纤维列为重点发展方向

- 供应链安全:航空航天等关键领域必须实现自主可控

- 成本优势:国产碳纤维成本较进口产品低30-50%

- 需求爆发:

- 风电大型化趋势明确

- 新能源汽车轻量化需求增长

- 氢能源储氢罐需求释放

市场空间

:全球碳纤维市场规模将从2025年的164.88千吨增长到2030年的266.14千吨[1],年复合增长率约10%。

六、行业领先地位能否支撑股价持续上涨?

6.1 核心竞争力评估

| 维度 | 优势 | 持续性 |

|---|---|---|

| 技术壁垒 | T800级军用认证 | ⭐⭐⭐⭐⭐ 高 |

| 资质壁垒 | 军工四证齐全 | ⭐⭐⭐⭐⭐ 高 |

| 产业链 | 原丝-碳纤维-制品一体化 | ⭐⭐⭐⭐ 较高 |

| 客户粘性 | 航空航天央企客户 | ⭐⭐⭐⭐⭐ 高 |

| 产能规模 | 国内前三 | ⭐⭐⭐ 中等 |

6.2 股价持续上涨的支撑因素

积极因素

:

- 国产替代加速:T700/T800级产品在风电、汽车等领域渗透率提升

- 军品需求稳健:航空航天领域需求确定性高,军品订单稳定

- 产能释放:新产能逐步投产,支撑营收增长

- 估值修复:若业绩恢复增长,当前高估值有望通过业绩消化

制约因素

:

- 短期业绩承压:最新季度EPS低于预期,盈利能力下滑

- 估值压力:59.72倍PE处于历史高位,需要强劲业绩增长来消化

- 行业竞争加剧:中复神鹰、精功科技等竞争对手扩产

- 技术面超买:RSI超买,短期存在回调需求

6.3 上涨持续性判断

结论

:中期(6-12个月)具备持续上涨基础,但短期需警惕回调

支撑逻辑

:

- 国产替代是中长期趋势,非短期炒作题材

- 公司在高端碳纤维领域具备不可替代性

- DCF估值显示基准场景下仍有35%上行空间[0]

风险提示

:

- 短期涨幅过大,技术面需要消化

- 业绩改善不及预期可能导致估值回调

- 建议等待回调至支撑位31.88元附近再考虑介入

七、投资建议

7.1 操作策略建议

| 投资者类型 | 建议 |

|---|---|

短线投资者 |

⚠️ 谨慎追高,等待回调至35-36元区间 |

中线投资者 |

✅ 可在35元以下分批建仓,目标价52元(基准DCF) |

长线投资者 |

✅ 逢低布局,持有3年以上享受国产替代红利 |

7.2 关键关注点

积极信号

:

- 季度业绩恢复增长,EPS重回0.25元以上

- T800级产品在民用领域取得重大突破

- 获得大型军品订单或风电叶片订单

风险信号

:

- 连续两个季度业绩下滑

- 行业竞争导致价格战

- 宏观经济下行导致下游需求萎缩

7.3 目标价位

- 短期目标:42.33元(技术面下一目标位)

- 中期目标:52.51元(DCF基准估值)

- 长期目标:74.75元(概率加权内在价值)

八、风险提示

- 估值风险:当前59.72倍PE处于历史高位,业绩不及预期可能导致估值回调

- 技术面风险:RSI超买,短期存在回调压力,支撑位31.88元

- 行业竞争风险:中复神鹰等竞争对手扩产,可能导致价格竞争

- 业绩波动风险:最新季度EPS低于预期40.3%,需关注盈利能力恢复情况

- 宏观风险:经济下行压力可能影响风电、汽车等下游需求

九、结论

光威复材作为碳纤维国产替代的核心标的,其中长期投资价值显著。

核心逻辑

:

- ✅ 国产替代进程加速,公司在高端碳纤维领域具备技术+资质双重壁垒

- ✅ 全球碳纤维市场规模十年翻倍,中国需求增长更快

- ✅ DCF基准估值52.51元,较当前价格有35%上行空间

- ⚠️ 短期涨幅过大+估值偏高,需警惕回调风险

操作建议

:长期看好,短期谨慎

。建议等待股价回调至35元附近再分批建仓,持有周期建议1-2年以上,充分享受国产替代红利。

参考文献

[0] 金灵API数据(实时行情、财务分析、技术分析、DCF估值)

[1] Futunnel新闻图片 - 全球碳纤维市场预测 (2019-2030) - https://newsfile.futunn.com/public/NN-PersistNewsContentImage/7781/20251128/65523612-13-b28e22d0382a762955c0aab1b4acff9b.jpg/big

[2] Futunnel - 碳纤维国产替代进程分析 (https://newsfile.futunn.com/public/NN-PersistNewsContentImage/7781/20251128/65523612-11-547f7f14c11ab429b355691ea9ad3aad.png/big)

[3] Futunnel - 航空航天碳纤维应用结构图 (https://newsfile.futunn.com/public/NN-PersistNewsContentImage/7781/20251128/65523612-14-0decda5c1d4001a9171e894e0c43a3a6.png/big)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

300699

--

300699

--