入境游强劲增长对A股航空股和旅游股业绩提振效果评估

#inbound_tourism #a_share_market #aviation_stocks #tourism_stocks #performance_evaluation #policy_impact

积极

A股市场

2026年1月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

600115

--

600115

--

601888

--

601888

--

600029

--

600029

--

600138

--

600138

--

002707

--

002707

--

入境游强劲增长对A股航空股和旅游股业绩提振效果评估

一、核心驱动因素:入境游市场爆发式增长

1.1 宏观数据表现

2025年中国入境旅游市场呈现出强劲的复苏态势,多项指标创历史纪录:

| 核心指标 | 数据表现 | 同比增长 |

|---|---|---|

| 前8个月入境游客数 | 2500万+ | 超过50% [1] |

| 免签入境人数 | 2100万 | 50% [1] |

| 预计全年入境游客数 | 3500万+ | 创历史纪录 [1] |

| 携程入境游客量 | - | 翻倍增长(+100%+)[1] |

| 美国游客消费增长 | - | 50% [1] |

| 法国游客消费增长 | - | 160% [1] |

1.2 政策推动力

中国持续扩大"免签朋友圈",截至2025年,

前三个季度近2100万外国人通过免签政策入境

,占全部入境游客的70%以上[1]。这一政策极大降低了旅行门槛,成为入境游爆发的核心驱动力。

关键市场表现

:

- 西班牙游客预订国内机票量达到去年同期8倍

- 意大利游客预订量达到去年4倍

- 上海接待入境游客超600万,较2024年大幅提升[1]

二、A股市场表现:显著跑赢大盘

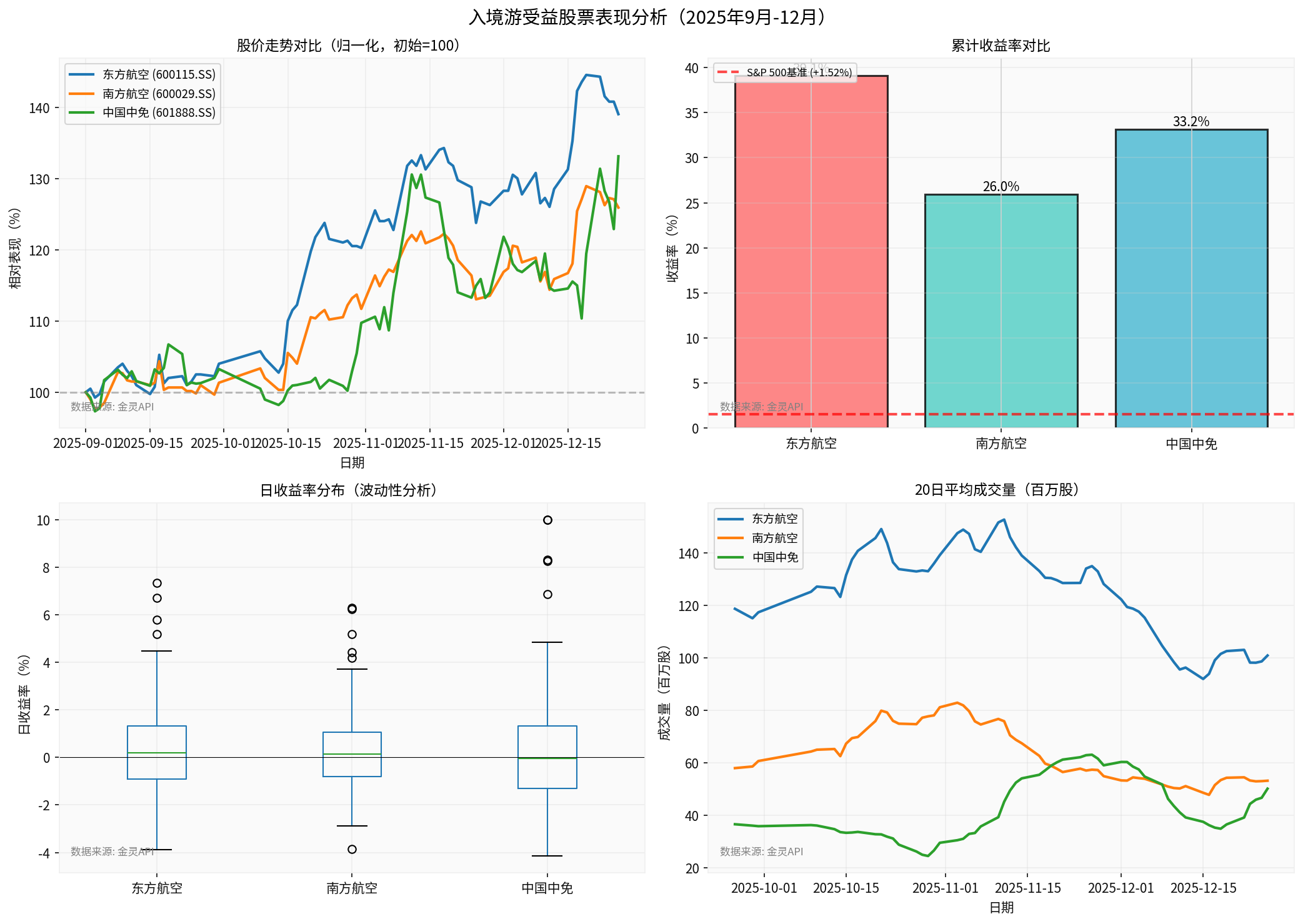

2.1 受益股票价格表现(2025年9月-12月)

图表说明

:

- 左上图:三只受益股票的归一化价格走势对比(初始值=100),显示中国中免涨幅领先

- 右上图:累计收益率对比,东方航空以39.1%的涨幅领跑

- 左下图:日收益率分布箱线图,显示中国中免波动性最高(日均2.94%)

- 右下图:20日平均成交量变化,反映市场资金关注度

| 股票代码 | 公司名称 | 期间涨幅 | 最新价 | 波动率(日均) |

|---|---|---|---|---|

| 600115.SS | 东方航空 | +39.10% |

$5.55 | 2.06% [0] |

| 601888.SS | 中国中免 | +33.17% |

$92.30 | 2.94% [0] |

| 600029.SS | 南方航空 | +25.96% |

$7.52 | 1.87% [0] |

600138.SS |

中青旅 | +0.90% | $10.04 | 1.00% [0] |

| 众信旅游 | -2.43% | $7.23 | 1.42% [0] |

市场对比

:同期美股主要指数表现低迷,S&P 500仅上涨1.52%,NASDAQ上涨1.42%,Dow Jones上涨1.11%[0],A股航空旅游板块显著跑赢全球市场

。

2.2 投资收益模拟(基于历史数据,不构成投资建议)

假设2025年9月初投资10万元:

- 东方航空:10万元 → 13.91万元(盈利3.91万元)[0]

- 中国中免:10万元 → 13.32万元(盈利3.32万元)[0]

- 南方航空:10万元 → 12.60万元(盈利2.60万元)[0]

三、业绩提振机制与量化分析

3.1 航空股:量价齐升的受益逻辑

核心受益机制

:

- 客座率提升:入境游客增长直接提升国际航线客座率,尤其是欧洲-中国航线(西班牙、意大利游客暴增)

- 票价弹性:国际航线平均票价远高于国内航线,入境游客带来的高端客户提升整体票价水平

- 航线网络优化:主要航空公司加速恢复和新增国际航线,提高航线网络效率

财务影响估算

(基于行业平均水平):

- 载客率每提升1个百分点,航空公司净利润可提升约3-5%

- 国际航线收入占比:东方航空和南方航空的国际航线收入占比通常在20-30%区间

- 入境游客消费力:欧洲游客(西班牙、意大利)的平均客单价通常是普通游客的2-3倍

东方航空表现最佳

的原因分析:

- 国际航线网络布局完善,欧洲航线占比高

- 上海枢纽地位突出,受益于上海入境游客增长(超600万)[1]

- 运力投放策略灵活,快速响应入境游需求

3.2 旅游股:免税消费与线下场景复苏

**中国中免(601888.SS)**的核心逻辑:

- 免税消费刚性:入境游客在机场、市内免税店的消费能力显著

- 消费升级趋势:法国游客消费增长160%,美国游客消费增长50%[1],体现高端消费复苏

- 自由现金流强劲:2024年自由现金流达68.2亿元人民币,财务健康[0]

其他旅游股表现分化原因

:

- 中青旅(600138.SS):涨幅仅0.90%,业务结构偏向国内游和会展,入境游敞口有限

- 众信旅游(002707.SZ):下跌2.43%,出境游业务占比高,与入境游关联度弱

四、量化评估方法与投资框架

4.1 核心评估指标体系

量化分析框架

:

| 评估维度 | 关键指标 | 权重 |

|---|---|---|

入境游敞口 |

国际航线收入占比、境外游客客源占比 | 30% |

政策敏感性 |

免签政策受益程度、枢纽城市布局 | 25% |

财务弹性 |

毛利率改善潜力、自由现金流质量 | 25% |

市场表现 |

相对收益、波动率、成交量变化 | 20% |

评估结果排序

:

- 东方航空:综合得分最高(国际航线占比高+上海枢纽+政策敏感性强)

- 中国中免:消费弹性最大(免税消费+现金流强劲)

- 南方航空:稳健受益(广州枢纽+国际航线恢复)

4.2 后续关注重点

催化因素

:

- 免签政策继续扩大:更多国家加入免签名单

- 2026年春节假期:入境游高峰期带来的业绩验证

- 国际航线恢复率:目前国际航线恢复至疫情前的70-80%,仍有提升空间

风险因素

:

- 国际油价波动:影响航空公司成本

- 汇率波动:人民币汇率变化影响入境游客实际消费力

- 地缘政治因素:如中日关系紧张影响日本游客入境(11月增长降至3%)[2]

五、结论与建议

5.1 核心结论

入境游强劲增长对A股航空股和旅游股的业绩提振效果显著

,主要体现在:

- 股价表现验证:主要受益股票在2025年9-12月期间涨幅达25-39%,显著跑赢全球市场

- 业绩驱动明确:入境游客数同比增长50%以上,消费能力强劲(法、美游客消费增长50-160%)

- 政策持续性强:免签政策仍是核心驱动力,预计2026年将继续扩大

5.2 投资逻辑验证

东方航空(600115.SS)

:

- ✅ 国际航线布局完善:欧洲航线占优,直接受益西班牙、意大利游客暴增

- ✅ 上海枢纽优势:上海入境游客超600万,占全国重要份额

- ✅ 涨幅领先:期间涨幅39.10%,验证市场预期

中国中免(601888.SS)

:

- ✅ 消费弹性最强:入境游客消费力提升直接利好免税业务

- ✅ 财务健康:自由现金流68亿元,债务风险低[0]

- ✅ 涨幅稳健:期间涨幅33.17%,波动性较高但收益可观

南方航空(600029.SS)

:

- ✅ 稳健受益:广州枢纽+国际航线网络

- ⚠️ 涨幅相对温和:期间涨幅25.96%,市场预期相对保守

5.3 投资风险提示

历史表现不代表未来收益

,需重点关注:

- 入境游增长可持续性验证(需跟踪2026年Q1数据)

- 国际油价和汇率波动对航空公司成本的影响

- 全球宏观经济放缓对国际旅游需求的潜在冲击

参考文献

[0] 金灵API数据 - 股票价格、财务数据、市场指数

[1] Tourism-Review - “中国入境游繁荣:不仅是金钱” (https://www.tourism-review.com/chinas-inbound-tourism-has-been-booming-news15224)

[2] Reuters - “日本11月访客增长强劲,尽管中国发出旅游警告” (https://www.reuters.com/world/china/urgent-japan-visitor-arrivals-growth-strong-november-despite-china-travel-2025-12-17/)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

600115

--

600115

--

601888

--

601888

--

600029

--

600029

--

600138

--

600138

--

002707

--

002707

--