亿纬锂能(300014.SZ)储能业务分析报告:第二增长曲线雏形已现

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据最新披露的财务数据,亿纬锂能储能业务在2024年实现了历史性突破——

从2025年第一季度数据来看,这种趋势进一步强化。2025年Q1储能电池出货12.67GWh,同比增长80.54%;动力电池出货10.17GWh,同比增长57.58%[1]。储能电池不仅在增速上保持领先,在绝对规模上也持续扩大对动力电池的领先优势。

亿纬锂能储能业务的爆发式增长与全球储能市场的快速扩张密切相关。根据SNE Research数据,2024年全球储能电池需求持续旺盛,亿纬锂能凭借产品的高质量及稳定交付能力,成功把握住了市场机遇[1][2]。公司2024年在全球储能电池市场份额达到13.3%,同比提升2个百分点,排名稳居全球第二[1][2]。

公司储能业务的海外布局是其核心竞争优势之一。马来西亚工厂储能项目正在稳步推进,预计2026年初开始量产,届时将支持海外全球交付需求[1][2]。此外,公司60GWh超级工厂已于2024年12月正式投产,核心产品600Ah+电芯成为行业技术新标杆,2025年4月公司进一步发布了基于大电芯技术路线的6.9MWh储能系统,该产品Pack成本下降10%、单位面积能量密度提升20%[2]。

亿纬锂能在储能领域持续夯实客户结构,保持稳定发展态势。与动力电池业务相比,储能业务的客户更加多元化,涵盖发电侧、电网侧和用户侧多个应用场景,这有效降低了单一客户依赖风险,增强了业务的稳定性和可持续性[1]。

2024年公司储能电池业务实现营收190.27亿元,同比增长16%[1][2]。虽然营收增速较前两年有所放缓(2023年储能业务增速约70%),但考虑到公司体量已经较大,且2023年基数较高,16%的增速仍然体现出良好的成长性。从出货量来看,50.45GWh的销量同比大增92%,显示出公司正在通过"以量换价"的策略抢占市场份额。

2024年储能电池毛利率为14.72%,同比下降2.30个百分点[1][2]。毛利率下滑主要受两方面因素影响:一是上游碳酸锂等原材料价格波动传导至下游;二是行业竞争加剧导致价格压力增大。不过,相比动力电池业务14.21%的毛利率,储能业务仍保持微弱的盈利优势,且公司正在通过产品迭代和规模效应来改善盈利能力[2]。

根据东吴证券研究所的预测,2024年公司动储业务合计出货80GWh,贡献利润14-15亿元;2025年动储出货预计约115GWh,贡献利润近30亿元[2]。随着储能业务占比持续提升,其对公司整体利润的贡献将更加显著。

虽然储能业务风光无限,但动力电池业务同样展现出积极的变化趋势。2024年动力电池营收191.67亿元,同比下降20%,但毛利率14.21%,同比提升0.63个百分点[1][2]。这表明公司动力电池业务正在经历从规模扩张向质量提升的转型。

2025年Q1动力电池出货10.17GWh,同比增长58%、环比增长6%,显示出明显的复苏迹象[1]。在乘用车领域,公司与小鹏、零跑、广汽等头部新势力客户深入合作,后续配套车型将陆续交货;在商用车领域,公司开源电池品牌自去年发布以来已形成市场影响力[1]。

公司ROE为9.57%,净利润率6.22%,整体盈利能力处于行业中上游水平[0]。财务分析显示,公司采取保守的会计政策,高折旧/资本支出比率意味着未来盈利有改善空间[0]。

公司流动比率1.05,速动比率0.92,显示出短期偿债能力基本稳定[0]。债务风险评级为"中等风险",在当前行业扩张期属于可接受范围。

自由现金流为负值(-11.12亿元),这主要与公司大规模扩产和海外布局投资有关[0]。从长远来看,这些资本支出是为未来增长储备产能,属于战略性投资。

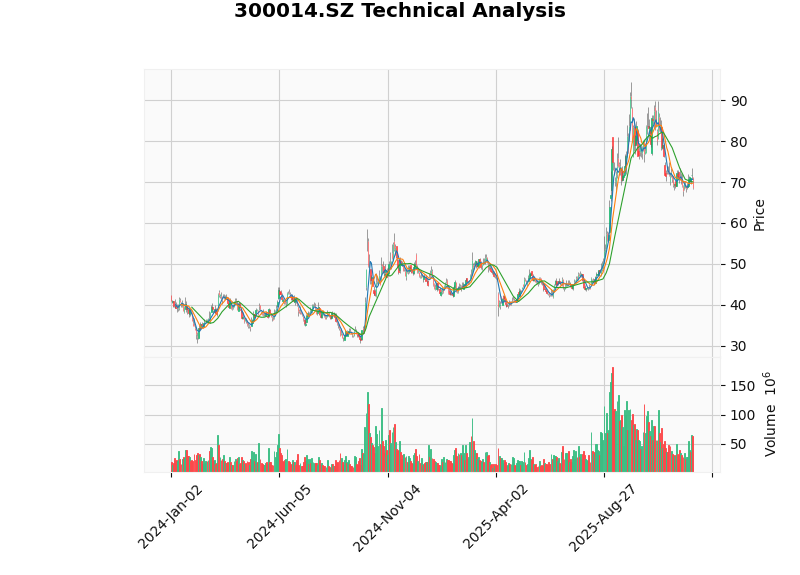

截至2025年12月29日,亿纬锂能收盘价68.62元,较年初上涨52.83%,近一年涨幅41.34%[0]。但近三个月表现承压,跌幅达18%,显示出市场对公司估值进行了一定程度的修正。

从技术分析来看,当前股价处于横盘整理阶段,MACD指标呈看涨形态但未出现金叉,KDJ指标处于看跌区域,RSI在正常区间波动[0]。短期支撑位67.21元,压力位70.04元,20日均线70.04元,50日均线75.61元[0]。考虑到股价近期从高位回调超过24%,且估值已回归至较为合理的区间,技术层面存在反弹需求。

综合以上分析,我们认为

- 规模维度:储能电池出货量已超越动力电池,且领先优势在扩大

- 盈利维度:储能业务贡献利润占比持续提升,预计2025年将成为最大利润来源

- 成长维度:92%的出货量增速远高于行业平均水平,市占率持续提升

- 战略维度:公司已将储能事业部作为核心业务板块发展,资源配置倾斜明显

但也需要注意到,储能业务面临的毛利率压力和行业竞争仍需持续关注。建议投资者重点跟踪公司海外工厂投产进度、大电芯产品放量情况以及毛利率改善节奏。

| 指标 | 数值/状态 |

|---|---|

| 当前股价 | 68.62元 |

| 市值 | 1399.1亿元 |

| P/E | 37.91倍 |

| P/B | 3.55倍 |

| 52周区间 | 30.73-58.54元 |

| 技术趋势 | 横盘整理 |

[0] 金灵API市场数据 - 亿纬锂能公司概况、财务分析与技术指标 (2025-12-29)

[1] 惠州亿纬锂能股份有限公司2025年第一季度报告 - 官方公告 (http://static.cninfo.com.cn/finalpage/2025-04-25/1223271444.PDF)

[2] 国信证券 - 亿纬锂能(300014.SZ)储能电池出货快速增长,海外布局扎实推进 (2025-04-25)

[3] 东吴证券 - 亿纬锂能(300014)守正创新,穿越周期,新品+出海实现破局 (2025-03)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。